成人保险超全攻略,附三个方案

更新时间:2024-08-22 14:21

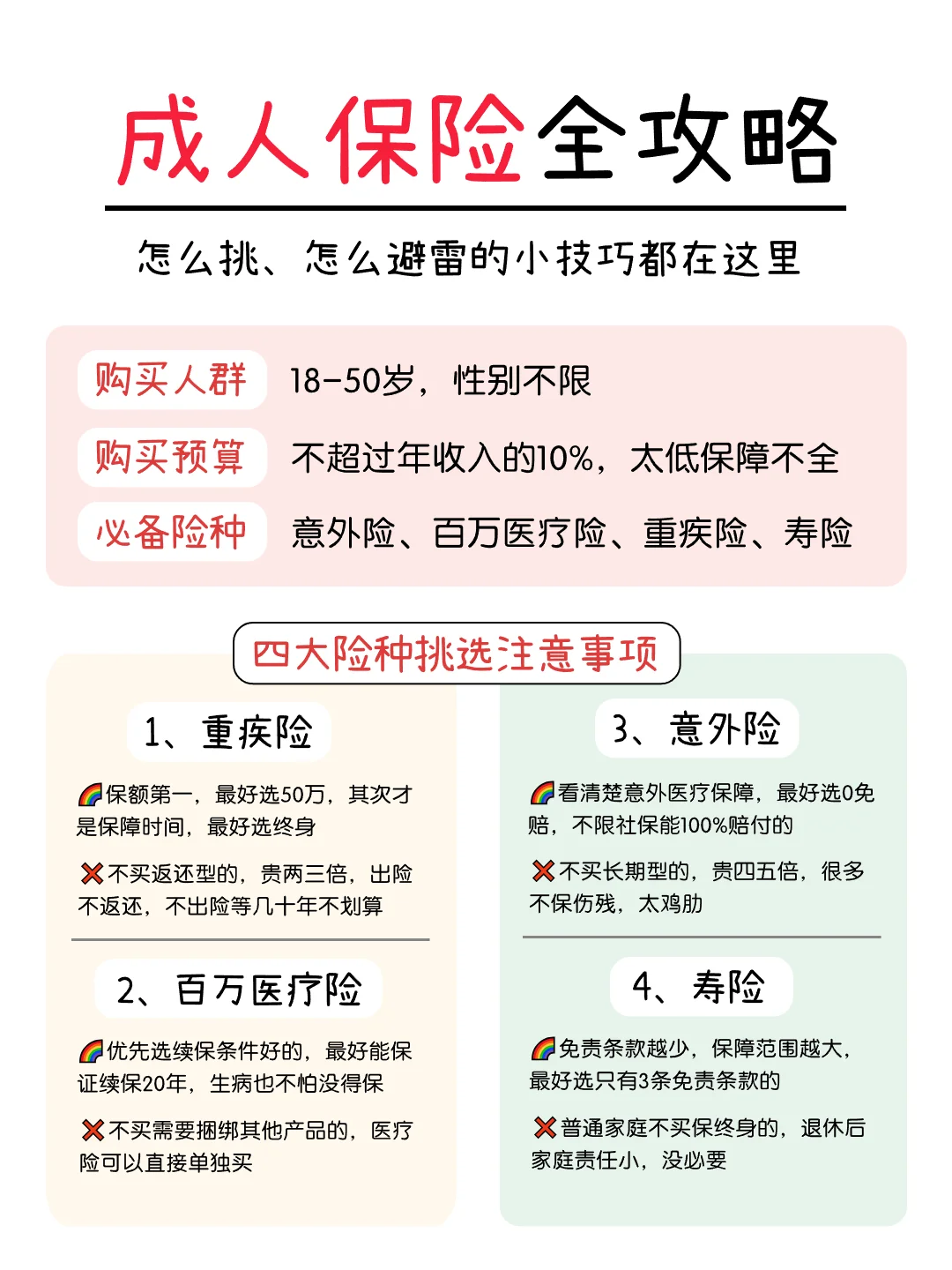

总结了这三个常见的大坑,一定要避开:

长期型意外险价格贵 10 倍,保障还不全。

返还型重疾险回报率低,保费还贵,出险了不返还。

捆绑型保险一张保单保所有,实际上捆绑一些不实用的保险。

按照 “1+4” 思路来配置保险

“1” 指社保,国家福利,平时看病能报销社保范围内费用。

“4” 指 4 种商业保险。

医疗险补充医保,解决大病医疗费。

重疾险患病赔一笔钱,解决养病期间的家庭收入。

意外险保大小意外,受伤可以报销费用。

寿险身故赔一笔钱,解决身故后家人没收入的问题。

百万医疗险

选保证续保 20 年的,不管身体有啥毛病,这期间也能正常续保。

基础保障要齐全,包括住院费、手术费、特殊门诊费和住院前后门急诊费用。

增值服务要实用,最好要有住院垫付和外购药报销。

重疾险

保额要足够,建议至少 30 万,最好 50 万。

预算足够尽量保终身,预算不足考虑保到 70 岁。

轻中重症都要保,最好有重症额外赔。

意外险

选 1 年期的就行,不买长期意外险,价格贵又坑。

意外身故伤残医疗都要有,最好能保猝死。

优先选 0 免赔,不限社保范围,可以 100% 报销的。

寿险

保额是年收入的 5 到 10 倍。

普通人选保障到六七十岁就够了。

优先选免责条款少的,最好只有 3 条。

最后给大家分享 3 套方案。

方案一适合身体健康,年收入结余 2 到 5 万的朋友。

重疾买 30 万,一步到位保终身,而且医疗险也是保证续保 20 年的,不用担心中途生病出险没保障。

方案二适合身体较健康、年收入结余 5 万以上的朋友。

在方案一的基础上全面升级,重疾单次赔升级为不分组 6 次赔,而且提升保额至 50 万,不用担心 70 岁以后、或者赔了一次重疾后,保障失效了。

方案三适合身体小毛病比较多的朋友。

身体异常多,首选的都是健康告知宽松的产品,高血压、高血糖、小于 4mm 的肺结节和胆囊息肉、乙肝小三阳等常见问题都有机会买。

关于保险,还有疑问的朋友可以找大白聊一聊哦。

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险

![]()