【理赔实录】体检发现结节,百万医疗险赔了4万多!

投保时间:2023年07月25日

出险时间:2024年03月09日

报案时间:2024年04月23日

赔款到账:2024年05月21日

缴纳保费:1502元

理赔金额:45338元

理赔详情

2023年7月25日,刘女士通过保瓶儿,给父母各投保了一份人保金医保百万医疗险。

其中,父亲的年交保费是1816元。

母亲的年交保费是1502元。

2024年3月9日,母亲在体检时发现有肺结节,立马安排了入院检查。

进一步检查发现,母亲的左肺有磨玻璃结节,右肺有肿瘤,怀疑是浸润性腺癌。

随后,在女儿刘女士的陪伴下,钟女士进行了手术。

5天后,钟女士出院,不过医生提醒,1个月后还要返院复查胸片及血常规。

如有必要,后续可能还要进一步治疗。

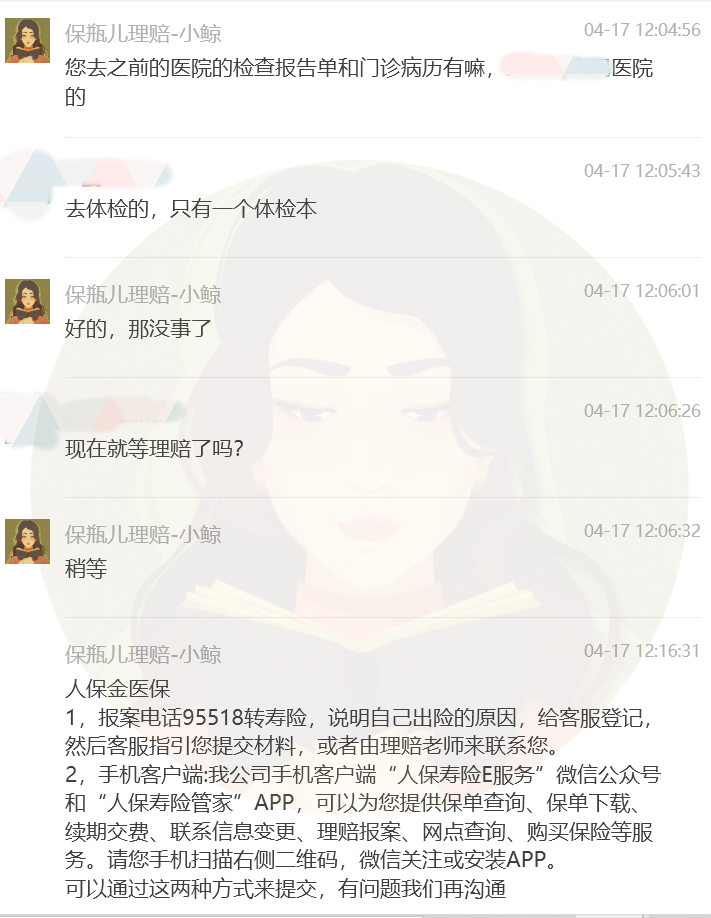

在母亲住院期间,刘女士就联系到了我们的理赔老师。理赔老师迅速搭建了理赔交流群,并告知了刘女士需要的理赔材料,也一直在关心患者的康复情况。

4月23日,钟女士的复查结束。

刘女士根据理赔老师给出的理赔步骤,在线提交了理赔材料。

5月21日,刘女士顺利收到了理赔款45338元。

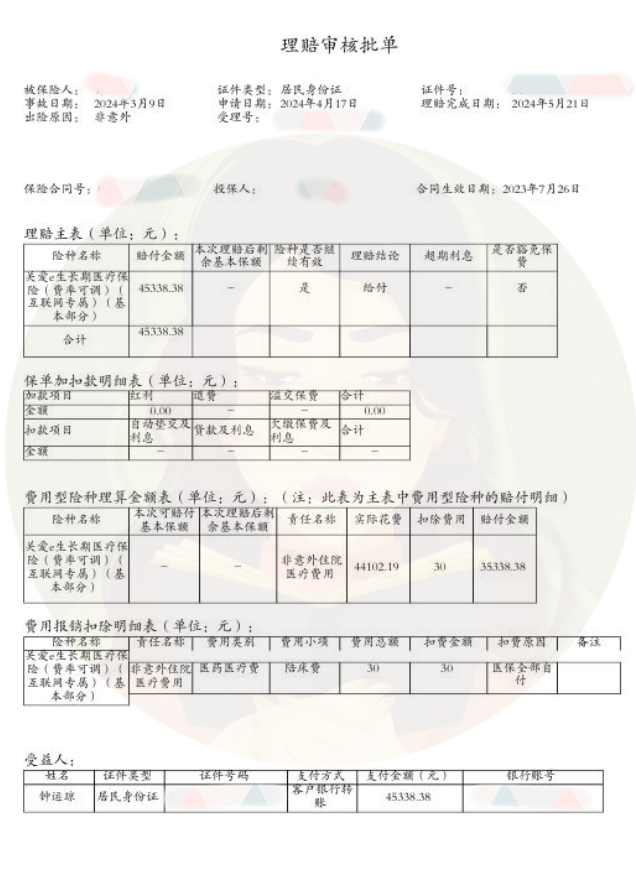

理赔明细如下:

给付金额45338.38元

=(医疗总费用44102.19元-医保统筹基金报销金额8733.81元-30元的陪床费用)*100%+10000元重大疾病关爱金

此次理赔案例中,幸好钟女士有定期体检的习惯,发现了肺部结节。

并立马去医院进一步诊治,才发现了肺部已有微浸润性腺癌,进行了手术,才没让情况进一步恶化下去。

另外,由于女儿早为父母投保了百万医疗险,能帮助他们缓解治疗时的经济压力,也让老人体检和看病时都更放心。

种种因素叠加,导致本次的理赔过程总体非常顺畅。不仅如此,理赔款赔的还非常多。

有心的朋友估计会发现,理赔款竟然比总的治疗费还要高,这是怎么做到的呢?

其实,这主要跟刘女士给父母选百万医疗险,产品选的好有关系。

咱们简单复习一下百万医疗险的挑选技巧。

其一,看基础保障。四大基础保障包括住院医疗、特殊门诊、门诊手术和住院前后门急诊,缺一不可。

其二,看保证续保时间。目前最长的保证续保期限,是保证续保20年。

这可以让被保人在投保之后的20年里,即便出险了,也能继续投保。

其三,看院外靶向药。一般涉及到癌症,大概率会用到癌症靶向药。

而靶向药由于价格过贵,常常一个月的药费就高达好几万。而医院又有药占比考核,很难买到,患者经常需要去院外自行购买。

所以,百万医疗险能报销院外靶向药,是第三重要的考核指标。

其四,看增值服务。除了院外靶向药之外,还有一些服务,比如说就医绿通、住院垫付、质子重离子等服务,有了更好。

对照着以上挑选标准,我们团队测评了上百款百万医疗险,最终选出了四款,综合保障最优秀的:

分别是太平洋的医享无忧、人保的金医保、瑞华的医享无忧惠享版、以及众安的尊享e生2024。

它们各有各的特点,也各有各的适用人群。

其中,本次理赔案例中,钟女士投保的人保金医保,属于0-60岁人群,首选的百万医疗险之一。

它的免赔门槛非常低,一般医疗和轻中症共用1万的免赔额,重疾0免赔。

所以,咱们可以看到,钟女士的理赔计算中,没有涉及到免赔额的部分。

并且,得了重疾之后,金医保还会给到被保人1万块钱的重大疾病关爱金。

这就导致,钟女士总共4.4万的医疗费,减去8千块钱的医保报销,实际花费大概3万5。

金医保不仅全额报销了,还给付了1万块的重疾关爱金。实际理赔金4万5,给到了病人非常好的理赔体验。

当然,金医保还有很多其他优点,由于本次理赔没有涉及到,就不详细说了,感兴趣的朋友,可以点击>>预约链接,1V1咨询。

最后还是那句话,如果是在我们这边配置的保险,出险的第一时间一定要联系我们。

我们专业的理赔老师会帮你把关,让理赔更加轻松顺利。

星相守2号百万医疗险