理赔案例:重疾险有必要买吗?能赔多少钱?

这两年来,我发现大家对于重疾险的关注度有所下降。

2018年的时候,重疾险的总保费还在1000亿,算是巅峰。

到了去年,新保单的保费只剩200亿了,肉眼可见的少了。

但根据我们理赔案例来看,重疾险还是很重要的,杠杆比也非常高。

像今天这个案例的小姐姐,买重疾就花费了3千多,后面确诊轻症赔了9万,而且赔付完轻症后,合同依旧有效,保障重症。

这相比于我们存一笔钱去预防重疾,效果好多了,既能撬动一定的杠杆,也能保障终身重疾,是其他方式无法比拟的。

那下面我们就来详细看看这个理赔案例,也算是一个投保比较及时的例子。

理赔详情

具体的理赔情况是这样的。

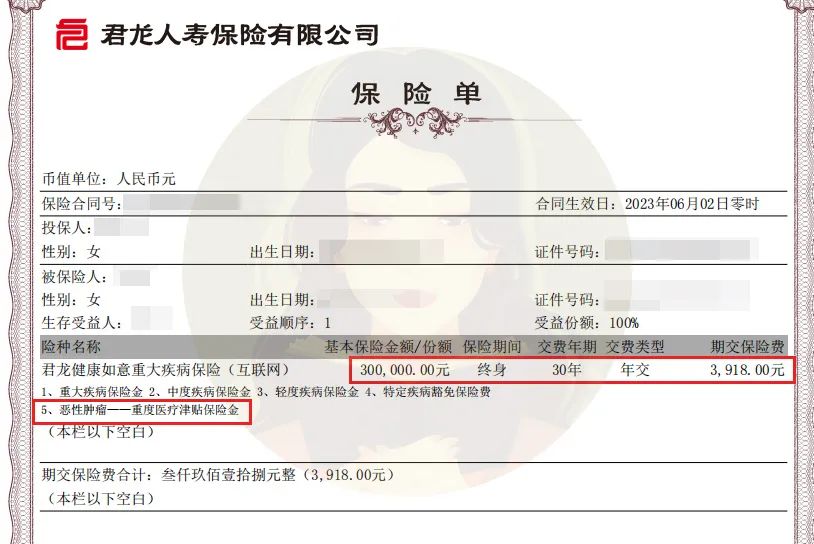

去年6月份的时候,黄女士给自己投保了一份重疾险,产品呢,是当时市面上保障比较拔尖的超级玛丽8号。

对重疾险产品有一些了解的,都知道只要认准超级玛丽和达尔文这两个大热门IP,保障上肯定差不了。

保额上是30万,然后还附加了癌症多次赔的保障。

对于女性来说癌症多次赔添加还是非常有必要的,毕竟女性患癌的概率稍微高一些,其次治疗费用也相对较高。

缴费上是选择30年去交,那每年保费是3918元。

综合看下来,黄女士的这份重疾险不管是保障还是保额上都非常充分。

但天有不测风云,今年年初黄女士在一次体检中,其HPV的检查结果呈阳性。

后续经过阴道镜细致检查,医生判定是高度鳞状上皮内病变(HSIL),那这种情况的下,发展成宫颈癌的可能性比较大。

医生就建议去做锥切手术,然后再根据病理报告作进一步判断。

做完手术后,黄女士想到当初购买的重疾险,就找我们询问理赔相关事宜,我们理赔老师也及时积极协助。

因为涉及的是重疾险,所以理赔的流程相对比较简单。首先要明确确诊的疾病,是否符合重疾险所对应的病种,然后再看详细理赔比例。

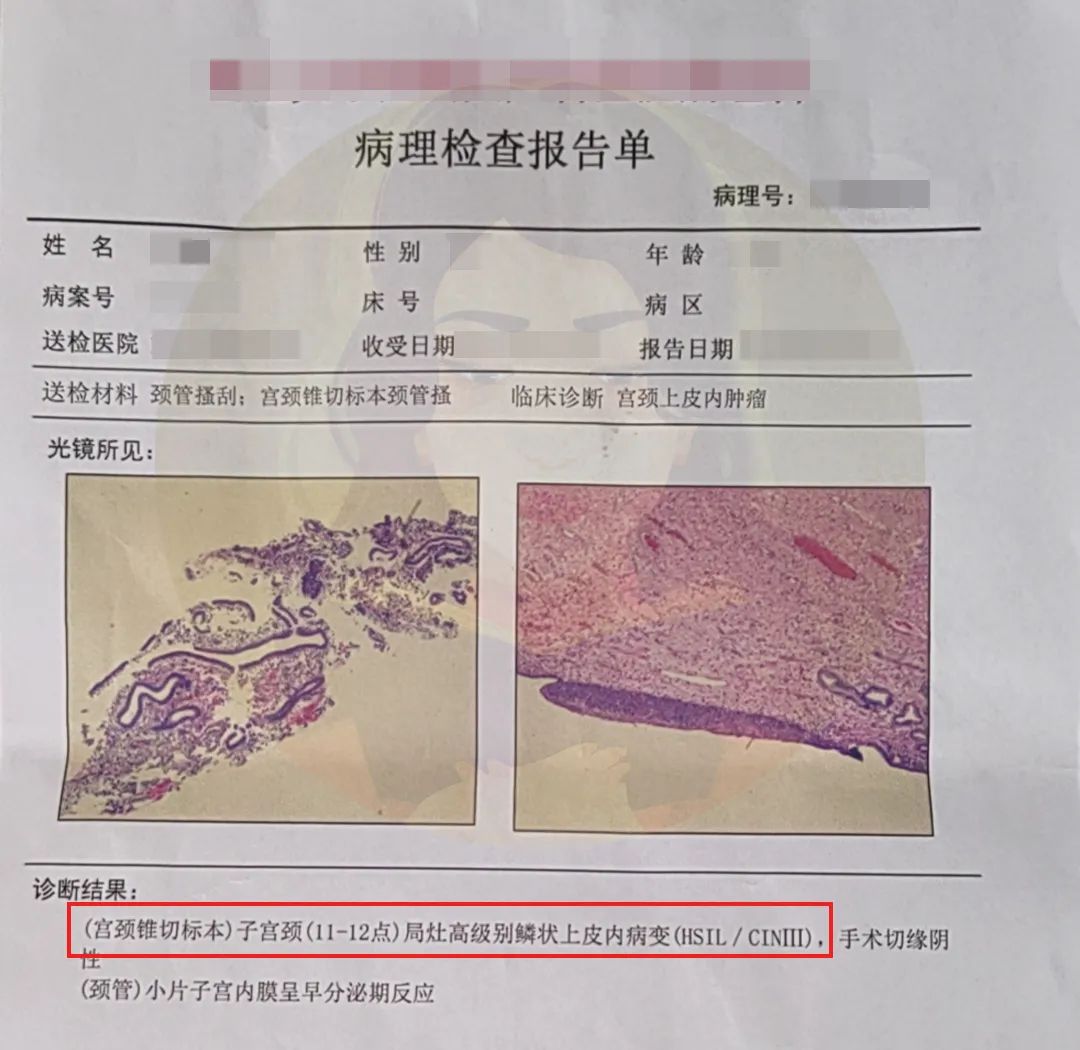

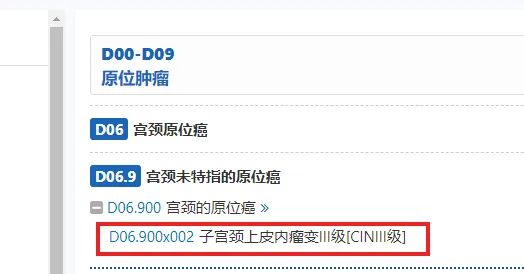

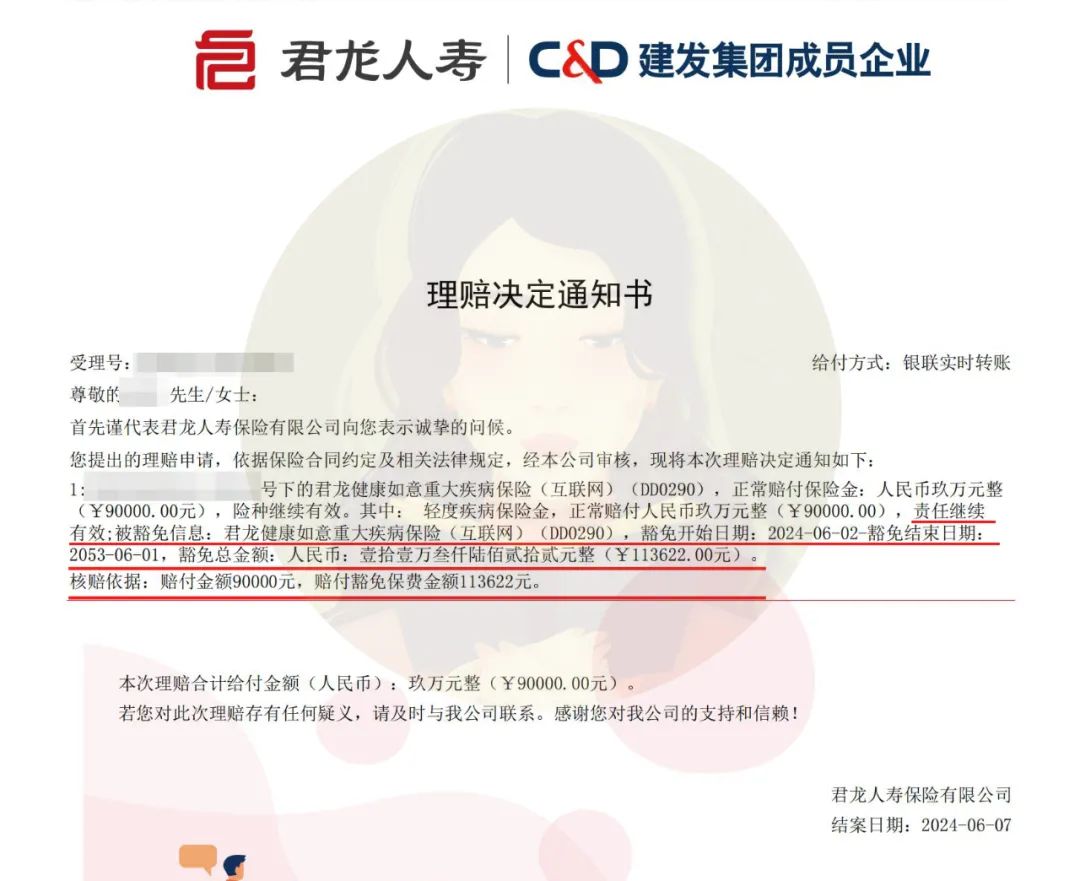

从黄女士做完手术,做的病理报告来看,被确认为CINIII。

我们根据重疾编码来看,CINIII对应的是原位癌的编码,也就是符合轻症的理赔标准。

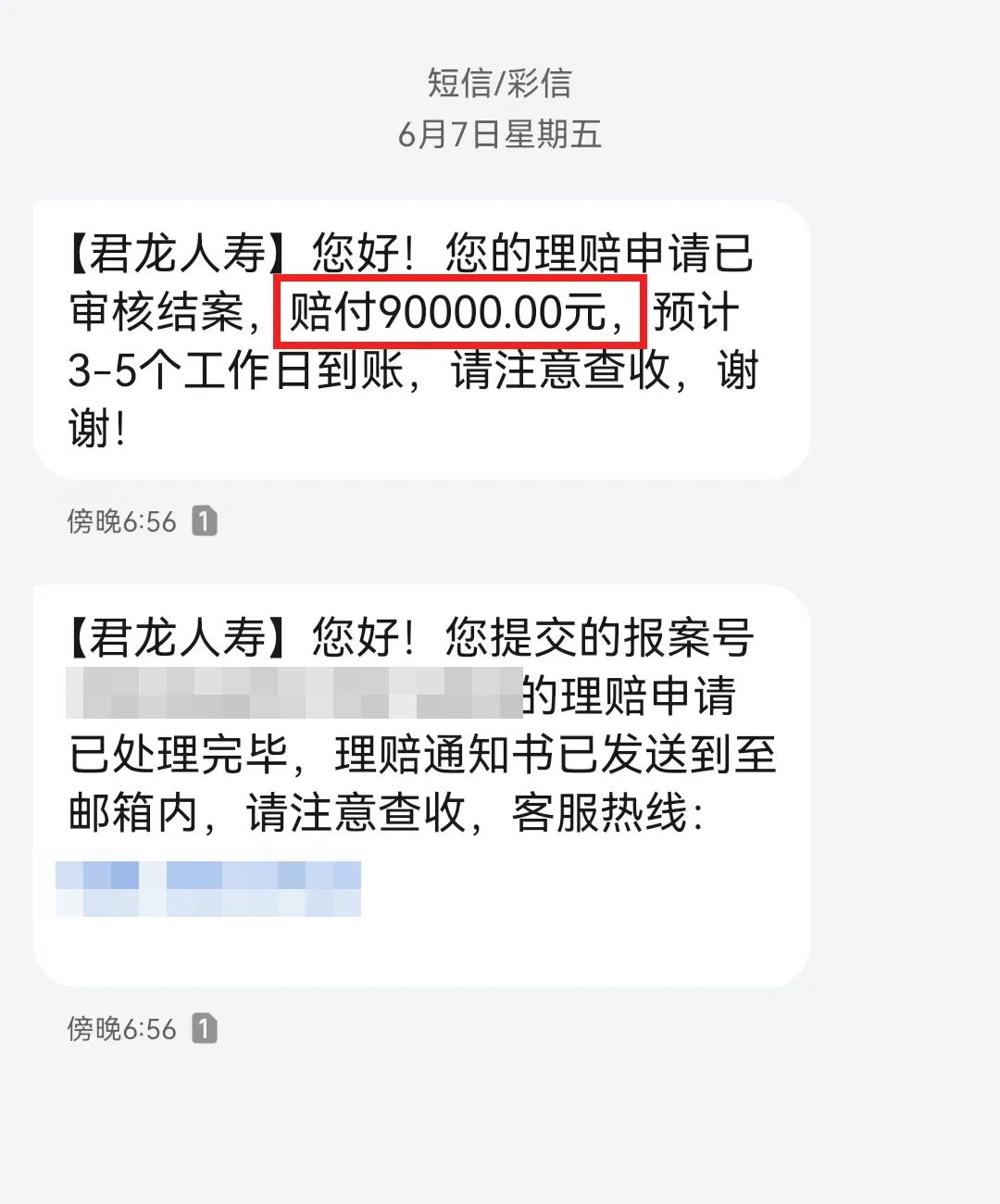

其中轻症是按照30%保额来赔付,那算下来就是9万的理赔款。

后续,在理赔老师的指导下,黄女士提交完理赔材料。保险公司接到后也是很快支付了理赔款。整个理赔过程相对来说还是比较顺利的。

下面我讲一下,这次理赔让我印象深刻深刻的一些细节。

宫颈癌要及时预防

首先是想和大家聊聊这次理赔涉及的疾病——宫颈癌。

宫颈癌算是对女性杀伤力最大的癌症之一,在全球女性常见癌症中排行第四。

其中大部分的宫颈癌都是与HPV病毒有关。

HPV大家都比较熟悉了,并且80%的女性一生中都可能感染一次,它就像宫颈得了一次小感冒一样。

其中90%以上的HPV感染都会在2年内,通过自身免疫力,自然消除。

仅有不足1%可能会发展为宫颈癌前病变和宫颈癌。

像这次案例中的黄女士,就是属于宫颈癌前病变。

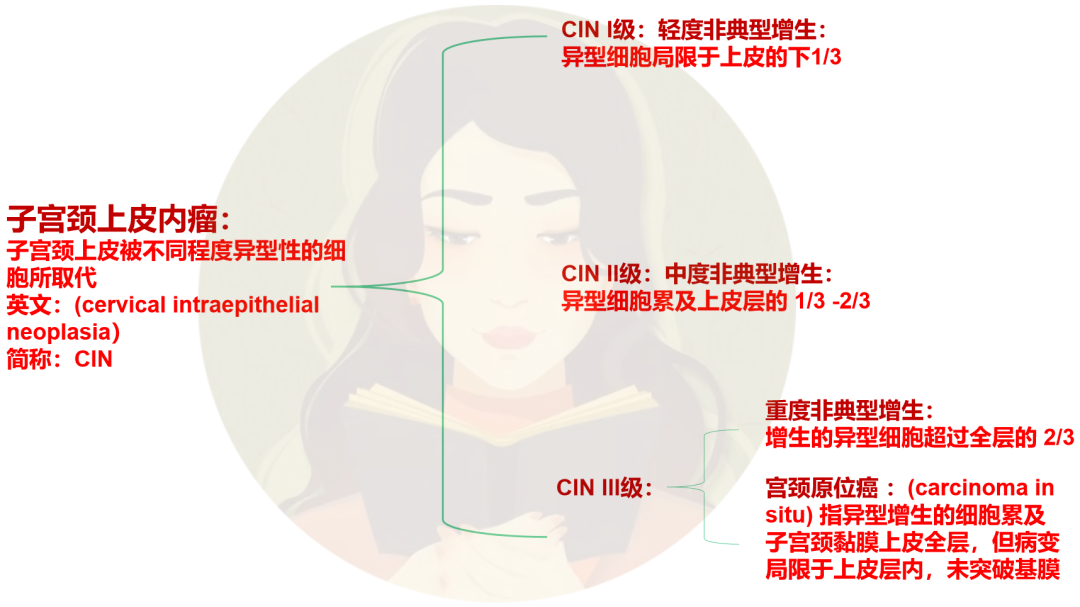

严重程度介于宫颈炎与宫颈癌之间,在医学上称之为宫颈上皮内瘤样变。

并且根据程度,分为CIN I级;CIN II级;CIN III级,三种。

为了方便大家了解,具体做出了表格来,可以看一下。

CIN III级,由于发现的比较早,只要宫颈锥切手术就行,后续再定期检查即可。

根据黄女士的术后检查报告来看,也已经转为阴性,算是比较幸运的。

我想和大家说的是,虽然宫颈癌很可怕,但是它并不是一下形成的。

从癌前病变发展到宫颈癌需要经过HPV感染一HPV持续感染一宫颈上皮内瘤变一原位癌一浸润癌的过程,整个过程一般需要几年到十几年。

所以在这期间我们有足够的时间来提前预防。

首先就是从自身内部出发,平时养成良好的饮食与生活习惯,杜绝那些导致宫颈癌的高危行为。

外部呢,就是及时打HPV疫苗。

HPV疫苗分为二价、四价,九价。

其中九价覆盖病毒种类更多一些,但是也不是完全能覆盖的,只是说大大减少了患宫颈癌的风险。

另外,针对一些高危人群,也可以通过一些细胞学检查(TCT)、HPV检测等手段,进行定期筛查,尽早发现宫颈癌,将其扼杀在萌芽中。

具体各年龄段相应的筛查方式也给大家整理出来,可以详细看一下。

最后即便是检查发现异常,最不幸的情况。也能针对已发现的HPV高危感染,或癌前病变,做手术治疗。

其中包括,电圈切除术,冷冻治疗和宫颈锥形切除术等。

比如本次理赔的案例,小姐姐就是及时检查发现异常,有效的遏制住宫颈癌。

但对宫颈癌的预防,必然是越早越及时越好,等到手术治疗的话,便会有些被动了。

作为一个保险博主,每次遇到宫颈癌其实都想着和女性朋友科普一下预防办法,毕竟宫颈癌是少数能预防的癌症。提早预防就能尽量避免最恶劣的情况发生。

当然,所有预防的最后一步,就是有关保险的配置。下面呢也和大家分享下,这次理赔,我的有关保险方面的感触。

重疾险的不可替代性

重疾险的杠杆,真的是被大家低估了。

在价格方面,它有两个优势。

第一个是它能豁免保费。

比方说本案的案例,小姐姐赔了大概9万块,然后除此以外还豁免了余下来的保费,我们计算一下大概还能让她省下10万多块钱。

就是用3000多撬动了10万的杠杆,而且后期还能有30万的重疾保额,以及附加的癌症多次赔,让杠杆继续被拉大。

一般买重疾它有分20、30年的期间,这么长的年限内,若不幸出险,也能靠豁免保费,缓解一定压力。

这个就是重疾险一个相对来说被低估的优势。

第二个重疾险的杠杆,确实比我们专门为重疾存一笔钱,效果要更好。

比方说我们买30万保额,可能投入的是9万左右的成本,他除了赔重症外,还赔付相应次数的轻中症,我们全算上大概说算他有40万-50万的保障价值。

我们如果要存40万要准备多少钱?

目前,多数人最好的存钱办法就是3.0%的增额。

我们就对比一下,我同样付出这笔钱,买一款拔尖增额,作为重病储备金,能达到什么效果。

我们假设20年,每年交6千,和本案总保费差不多。

那20年之后3.0%的增额也不过就是16万左右,完全达不到重疾险动辄30万保额的杠杆效果。这还不算上,轻中症,以及附加责任等多重保障呢。

很多朋友可能会说,那我用其他高收益的理财方式,效果是不是会不同。

但专门应对重疾的钱,真的能用股票、基金这些风险比较高的投资方式吗?

我们必须拿绝对安全的投资方式去为重疾存钱,这笔钱作为一个兜底的防范办法。

所以我们计算市面上所有投资收益,除非你真的是一个天才型选手。除此以外,对于绝大多数普通人,如果担心重疾风险的话我还是真心建议,要投保专门去解决重疾的重疾险,它的杠杆还是会比较高的。

今天这次理赔分享就到这里了。总体来说,这次理赔还是非常顺利的。无论是理赔过程,还是理赔款到账的时间。

并且呢此次案例,购买保险的时间也非常及时。每次看到这样的案例,我都会为客户能及时投保而欣慰。

无论咋说,重疾险只是防范大病的最后一道防线,它可以为我们带来更安心、踏实的保障。

但生活中呢,我们也要健康生活、规律饮食,来去防范重疾,譬如本次理赔的宫颈癌,真的能靠很多手段去预防,避免它恶化。

有需要的,可以点击>>预约链接,顾问1V1咨询

达尔文12号重疾险