鑫禧年年尊享版介绍:女性养老规划必备

开诚布公的说,我认为,女性一定要有养老金。

这背后的原因其实有很多层面,比如女性更为长寿,女性会更容易面临老后独居的情况等等。

但是,比起去做复杂的养老金计算题,更为重要的是,我相信,女性有了养老金,才能真正获得自己人生的掌控权。

这样的掌握感,可能会是一个女性,此前从未感受到的。

在过去我们聊女性买养老金,讲得挺多的一个点是,女性的寿命更长。

这的确是一个绕不开的基础事实。

国家统计局公布2023年中国人平均寿命是77岁,男性平均寿命为73.64岁,女性平均寿命为79.43岁。

女性的寿命,平均就会比男性多活近6年时间。

这就会造成两个直接的事实。

女性,将会领更久的养老金。

多活6年,就是多领6年钱,女性的优势,的确很明显。

从收益层面,女性购买商业养老金,价值更大。

同样,更长的寿命,也会造成不小的寿命差。

我国最为普遍的婚姻状态,就是“男大女小”。

这意味着,如果伴侣去世后,女性还要独自生活,差不多8-10年的时间。

如果女性没有养老金或者养老金很低,那么,在伴侣逝世后,她将独自承担生活的重担。

生活水平,就会直接断崖式的下跌。

所以,从保障层面,女性购买上商业养老金,相当于是给自己的晚年生活,织了一张兜底的网。

但这些都只是最为表面的,关于女性购买养老金的理由。

下面,我说的是,关乎于女性,更为深层次的自由。

最近几年,我开始怀疑一件事。

我们的社交媒体,新闻宣传,铺天盖地营造的都是一种,老年人的婚姻,是一件很美妙的事。

但是这真的绝对正确吗?

会不会有可能,对于不少女性来说,褪去了激情和欲望之后的老年生活,更像是一个逃不脱的牢笼。

一个年轻时没来得及逃离,老后更无处可逃的牢笼。

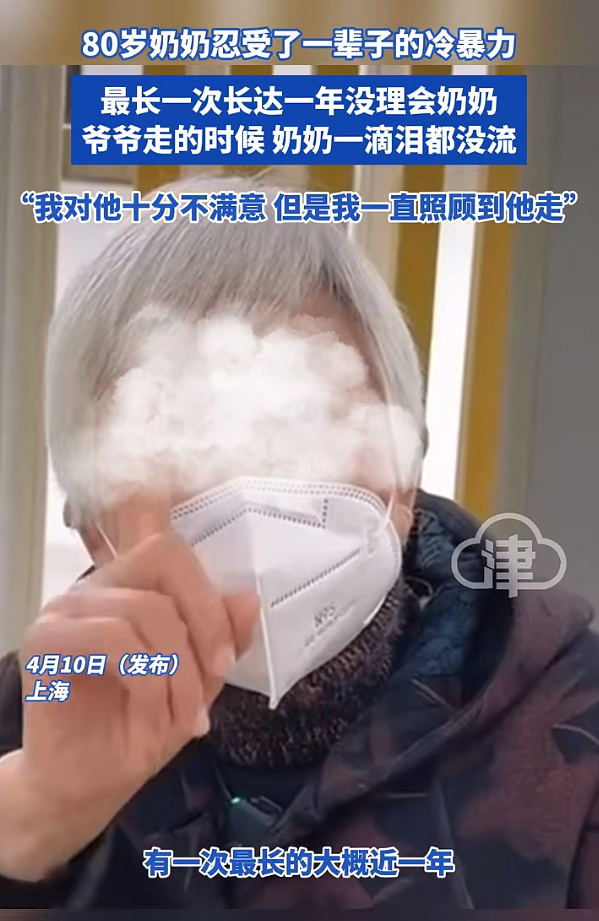

为什么会开始有这样的质疑,源于我上次看到的一个新闻,一位奶奶描述了她的处境。

这位奶奶,忍受了爷爷一辈子冷暴力,最长的一次,长达一年。这期间,两人没有说过一句话。

尽管对他非常不满意,但在爷爷生命最后的几年时间,奶奶还是一直非常辛苦的照顾他、伺候他。

爷爷离开时,奶奶一滴眼泪都没有流。

现在在新闻上的这番控诉,可谓是字字滴血。

评论区直指了事情的真相。

枷锁很多,旧思想,顾及儿女,无钱无地又无房,离开,只能是一种奢望。

祝福这位奶奶,现在终于解脱了。

这个新闻,让我开始动摇。

而我的一位女性朋友真实给我分享的故事,她的爷爷奶奶的一辈子,更让我开始质疑。

老年人的爱情,真的就是我们宣传中的,那么美好吗?

木心说:从前车马很慢,书信很远,一生只够爱一人。

可是,我们却很少看到文学去描写,女性,痛苦的、付出的一生。

我朋友的爷爷、奶奶相识于50年代。

奶奶是农村人,几乎没有文化。

爷爷文化水平高,读到了高中。而且他有技术,会电焊,是当地厂里的电焊工人。

爷爷从来都没有对奶奶表达过拒绝,当然,也没表达过认同。

爷爷的父母觉得,从农村出来的奶奶,能吃苦、能顾家、节省钱,会干活。

这场婚姻的缔结,几乎全是父母一手包办的。

很久很久之后,我的朋友长大了。

才发现,原来她的爷爷始终都不满意奶奶,更别说有任何爱意的存在。

这种感觉怎么形容呢?

我朋友给我类比,就好像电视剧《父母爱情》。

她的爷爷就是江德福,奶奶是包办婚姻的前妻张桂兰,实际上爷爷想要的,是一个像安杰这样,知书达理的妻子。

她的奶奶果然很能吃苦。

双方一共孕育了5个孩子。

当时她爷爷的工资,其实并不太够用,养全家7口人,非常捉襟见肘,所以奶奶在繁重的家务之余,还要帮人做一些针线活,贴补家用。

家里的家务,全部是由奶奶一个人包办。

洗衣服、做饭、打扫卫生,还要独自抚养5个小孩。

爷爷更多的,就是在茶余饭后,去下棋、去打牌。

我朋友对一个事,印象非常深刻。

有一次,好像是因为饭菜口味问题,爷爷直接把碗砸了,桌子掀了。

奶奶一言不发的默默收拾,一边扫着地上的残羹剩饭,一边抹眼泪。

收拾好了,她又做了一桌饭菜,还给爷爷又拿了碗。

虽然最后,这顿饭是,是奶奶自己一个人吃掉的。

老两口就这样跌跌撞撞过了一辈子。

一晃几十年过去,爷爷退休了。

爷爷退休金还算不错,奶奶干了一辈子活,当了一辈子家庭主妇,没有退休金。

两人省着点花,也够用了。

子女们都以为,他们总算能够携手,安享晚年了。

但是事与愿违。

她的爷爷,只会拿着自己的退休金,一个人游山玩水。

他宁愿跟着自己过去的工友们,抱团出游,走遍了大江南北,都不愿意带着奶奶,一起去旅游一次。

奶奶,被爷爷彻底“遗弃”在家里。

所以,因为没钱,她的奶奶几乎从来不出远门,平时的开销,也仅依靠爷爷给的不多的生活费,除此之外,再无更多。

一个隐忍到极致的人,一个劳动力一辈子的人,最终,也没有被爷爷看见。

这个故事深深震撼了我,于是呢,我也开始回想自己身边,老年人爱情,到底是什么摸样?

我的目光聚焦在了我的爷爷和奶奶身上,关系好像更加复杂了。

他俩退休工资都差不多,但是我家的饮食、卫生、家务,也几乎都是我奶奶承担的。

我印象中,我的奶奶从来没有表达过怨言,我爷爷也从来没有对她的付出表达过任何感谢。

我也没有问过我奶奶,是否愿意承担日复一日的洗衣、做饭、家务。

这件事,在这片土地上,默默的发生着,从来没有人问过,合不合理,正不正确?

这似乎更为可怕,我朋友的奶奶,是想逃离,却逃不掉;我的奶奶,从来没有想过逃离,尽管,她有能够逃离的能力。

我觉得,很多女性老后的处境,就像一面镜子,给今天还未老的女性,敲响了一个警钟。

今天的女性,应该或多或少,不再是那种会承担全部家务,任劳任怨的形象了,但是,她们已经强大到,能够无忧无虑的潇洒离去吗?

应该还是有点困难的。

也并不是说,让你一定得逃离婚姻。

而是,当这场婚姻,或者这段关系,让你开始变得不幸起来,你最好拥有说走就走的能力和勇气。

当前女性,相对于男性,更容易陷入养老金缺失的情况。

我们之前就写我们之前写过一篇文章,这个群体,居然找不到工作了!

直指一个现象,40多岁的女性,本该在职场上闪闪发光,却因为种种环境原因,极易面临失业的状况。

可能刚开始失业在家时,还会交一下灵活就业的社保。

后面发现因为成本太高,难以承担统筹部分,觉得非常不划算,于是就转成了城乡居民养老金,甚至是断保。

这样,就会导致老了之后的养老金水平,大打折扣。

同样,女性放弃工作回归家庭的情况,相比男性,更为常见。

这点不用多说,大家都能感受到。

所以说,女性一定要有充足的养老金。

特别是一些接近退休年龄,已经40多岁的女性朋友,对于养老金的需求,可谓是非常紧迫、必要。

我前几天,听我一个同事说,他的妈妈就是那种,做了一辈子全职太太的情况。

最近,看着同龄人一个个都快退休了,要拿钱了,她的焦虑就散发出来了。

这几年,最大的一个心事,就是自己的养老问题。

我同事大学毕业工作到现在,也开始慢慢有了积蓄,自己出了10万,妈妈出了20万,趸交了一笔商业养老金,一次性把妈妈的养老问题解决了。

拿到保单的那一刻,他说,感觉妈妈整个人轻松、松弛下来了,过去那种紧绷了好几年的神态,也慢慢消失了。

我知道,让很多为家庭,为孩子付出了一辈子女性,骤然拿出几十万,给自己作为养老金,是一件多少有点难以接受的事情。

那种为了子女、家庭全身心奉献的思想,已经根深蒂固了,真的很少为自己的晚年考虑过。

所以,我结合实际情况,做了一个对女性特别友好的方案,能够在不动用本金的情况下,补充我们的养老金水平。

等于是用利息养老,真的很香!

一位45岁的女性,选择买鑫禧年年尊享版(方案2),3年交,年交20万,总保费60万。

55岁时,她就每年能够领取24200元,折合一个月能领2000元。

这个方案,最大的特点是,能够有终身现金价值。

从开始领钱的时候,现金价值就是一直保持在60万的水平上下。

无论未来何时身故,子女都能拿走现金价值和保费的最大值。

意味着,子女一定能拿走这60万本金,只会更多,不会更少。

领的每一笔钱,都相当于是本金的利息。

别小看这每月的2000块钱,往往就是因为有了这源源不断的2千块钱,一切的一切,都会改变。

相反,如果你是选择把这些钱存进银行,60万全部买进银行的大额存单,收益大概只是现在的一半,还会面临利率持续降低的局面。

更重要的一点是,你能确保这笔钱,存在银行,就真的能作为自己的养老钱吗?

养老,靠的是现金流;现金流也正是,女性老了之后能有充盈底气,最大的来源。

不知道大家还记不记得苏敏阿姨的故事。

她在56岁时,作为一个“准老年人”,决定逃离婚姻,驾车离家出走。

原因大家都能轻易想象到,就像许许多多女性遭遇的那样。

所有繁重的家务、经济上的控制、甚至是家暴。

出逃的这几年,她通过自驾游去了新疆、西藏、上海、云南多地,几乎游遍了大半个中国。

这一路上,她始终是一个人;她一个人,也始终在路上。

我想,你现在应该过得很幸福,或许你可能还没有察觉到你所遭受的这一切,又或者,你乐在其中。

但是都没关系,只是希望你想离开的那一天,能够有足够的勇气和筹码,对你不满的生活,say goodbye!

我希望,到时候,充足的养老金,能够是你最为坚实的后盾。

暖宝保3号少儿门急诊保险