鑫禧年年尊享版、恒安标准幸福到老养老金分红收益怎么样?现金价值多少钱?保司实力?

前段时间,看到蔡澜变卖所有家产,请了8个佣人,在酒店全天候照顾自己的新闻,觉得挺有意思的。

有钱人的养老方式,总是那么千奇百怪,别出心裁。

我始终认为,对于普通人来说,最好的规划养老方式,就是买一笔商业养老金。

它不等同于留下一笔现金养老,商业养老金的最大的优势是终身不断的现金流。

活多久领多久,让日子更有盼头,生活更有底气。

最近,很多朋友在考虑给自己配置养老金时,都有个非常大的纠结。

到底是选择固收类养老金,还是选择分红型养老金?

今天,我就以这两类养老金中,最顶尖的产品——鑫禧年年尊享版、恒安标准幸福到老。

一起来好好聊聊这个事。

首先先来讲一下两类产品的区别。

固收型养老金,非常简单。

交进去一笔钱,然后到了约定好的领取年龄,保司按年/月固定给你打一笔钱。

这笔钱的金额是固定不变的。

分红型养老金,也有一笔固定收益,相对于固收型养老金,会少一些。

它的优势是,会有一笔额外的分红收益。

分红的形式,也分为两种,一种是现金分红。

每年直接发放现金,在产生分红收益的第二年就能领取。

另一种是保额分红,通过增加保额的形式来分红。

保额逐年增加,意味着每年领取的养老金也在逐年增加。

这里,我们必须再次强调一下,分红收益是不确定的,得看保险公司的投资收益情况。

比较受市场利率波动影响,分红收益不排除有为零的可能。

(当然,平滑机制会尽可能避免这种极端情况发生)

而固收型养老金的收益,则绝对稳定。

两类产品收益特点不同,适合的用户也不一样。

固收型比较适合那种,对养老金有明确规划,不能接受资产有风险、波动的朋友。

分红型养老金,则适合那种养老规划更加游刃有余的朋友。

更愿意以一定保证收益,换取更高的养老收益。

比如,一位老人退休后,每个月至少花5千看病、5千衣食住行、5千人情往来。每月开销至少在1.5万以上。

那么,同样的本金的情况下,如果一款固收型养老金,每月能给她刚好带来1.5万的养老金。

而一款分红险养老金,只能带来1.3万的保证收益,浮动分红收益全部达成的话,总收益能达到1.7万甚至更多。

那么,即使分红型养老金收益可能会更高,我也会更推荐选择固收类养老金。

毕竟,养老是终身的事,不能把资金缺口的隐患,持续几十年之久。

相反,如果这位老人每个月固定开销只有1.3万,两类产品,都能覆盖掉养老成本。

在能接受一定风险的情况下,我则会更推荐分红型养老金。

毕竟能搏一搏更高的收益,会让我们的养老生活更加游刃有余一些。

当然,以上这些,都只是宏观层面的分析。

接下来,我们就回到产品本身,从多个方面,对比一下鑫禧年年尊享版和恒安标准幸福到老养老金。

首先最关键的,是收益。

我们测算一下,40岁女性,每年交50万,交3年,60岁领取,哪款产品收益更高。

我们首先来看,没有分红收益的时候,是何情况?

此时,两款产品的实力,还是挺悬殊的。

恒安标准幸福到老养老金,每年仅有10.9万的保底收益,而鑫禧年年尊享版每年有15.4万的收益。

领到80岁时,前者累计只领了229万,后者累计已经领取了324万,直接差了快100万。

而且从复利来看,恒安标准幸福到老养老金80岁时IRR才刚到1.5%,而鑫禧年年尊享版已经能达到3.4%了。

这差别,还是挺大的。

下面,我们来试试加上分红收益,格局会不会有所变化。

我们假设恒安标准幸福到老养老金的分红达成率,始终为100%。

此时,我们能够发现,恒安标准幸福到老养老金凭借逐渐累积的保额分红,每年领取的养老金,都在逐年增加。

刚领了6年,每年到手的钱(15.6万),就已经超过固收类鑫禧年年尊享版的收益(15.4万)了。

我们再来看总领取的收益。

第80岁时,恒安标准幸福到老养老金总共领到手352.7万,而鑫禧年年尊享版则是324.4万,相差了大概30万的收益。

越往后,随着保额的增加,两者的收益差距越大。

90岁时,恒安标准幸福到老养老金领到569万,而鑫禧年年则只有494万,收益还是有一定差距的。

此时,分红型养老金恒安标准幸福到老养老金,IRR也直接突破了4%,非常惊人的收益了。

每年的养老收益,只是养老金的一个方面,我们接下来再来看几个比较关键的因素。

现金价值

通常来说,我们买养老金,是为了终身稳定的现金流,不会去退保,所以现价多少,其实不那么重要。

但是也有特殊的情况。

比如,如果你突遇到急事,急需用一笔钱,可以通过保单贷款的方式,贷款出绝大部分现金价值,以解燃眉之急。

刚好,两个产品处于两个极端。

作为分红型养老金的恒安标准幸福到老养老金,是领取后无现金价值的。

固收型养老金鑫禧年年尊享版,则是终身现价。

如果遇到需要保单贷款、甚至是退保的情况时,鑫禧年年尊享版的优势就非常明显了。

而如果选择幸福到老,就是意味着把它当作一款纯粹的养老金,不考虑现价,不考虑退保。

一切只为了,更有可能的高收益。

身故赔付

同样,这两款在身故赔付情况上,也不尽相同。

很多朋友会担心,如果自己开始领取养老金,没领几年就身故了,那不就亏了吗?

而这两款产品,都不用担心这个情况。

对鑫禧年年尊享版来说,领取后不幸身故,那么保司将会赔付你现金价值。

而对幸福到老来说,这是一款保证领取20年的产品。

开始领取后,不论被保人是否生存,都可以按月领取养老金,直到领够20年。

保证领取20年,能够让恒安标准幸福到老养老金,在保证领取前期,身故收益更高一些。

但是从整体上来看,鑫禧年年尊享版在身故层面优势更大。

毕竟终身现价,无论何时身故都会有一笔身故金。

附加功能

最后,我们再来看一下,两款产品的附加功能。

恒安标准幸福到老养老金,拥有隔代投保和第二投保人功能。

鑫禧年年尊享版情况差不多,同样也有隔代投保的功能,还能够附加万能账户。

但它不支持第二投保人。

关于这些功能,我就不细说了。

稍显遗憾的是,两款产品都不能对接养老社区。

小小卖个关子,我们这几天,会详细测评一款能够对接养老社区的养老金。

保司实力很强劲,收益也不错,有养老社区需求的朋友,后面可以着重关注一下。

就像上面说的那样,分红险产品收益是不稳定的。

所以,分红实现率能否达成,就至关重要了。

我们来细看一下恒安标准这家保司。

这是一家中外合资的保险公司。

中方股东是天津泰达。

实控人,是天津市政府国有资产监督管理委员会。

注册资本110亿元,截至2022年末,公司总资产4596亿元。

外方股东是英国安本集团,是伦敦证交所的上市公司,有190多年经营养老金业务的经验。

保司实力,非常强劲。

恒安标准的投资收益也很优秀。

近3年,恒安标准的平均投资收益率为5.72%,属于市场前列的水平。

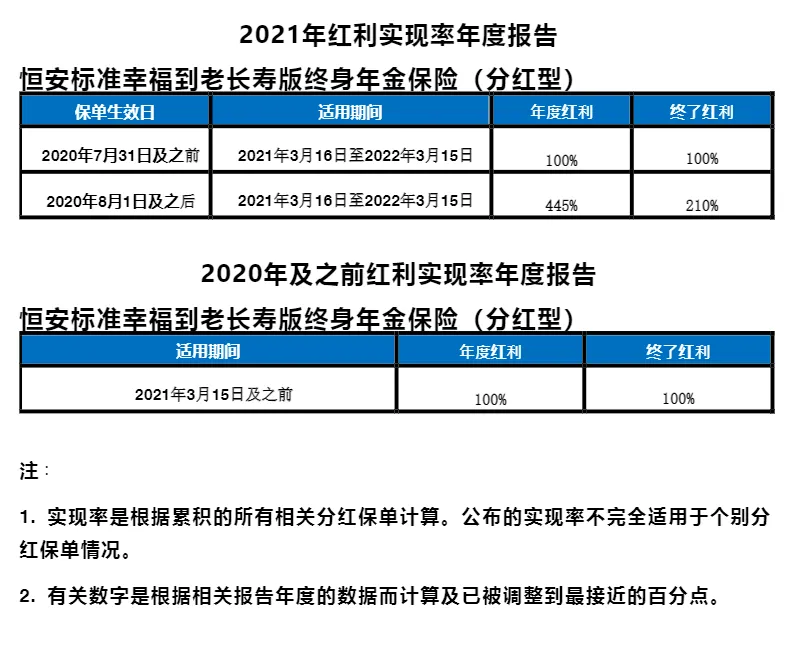

最后来看一下,它的过往分红实现率。

恒安标准从08年开始卖分红险起,迄今为止,它们一共发布了五十几款分红险。

所有产品的分红实现率都做到了100%以上。

其中,幸福到老作为一款从2013年开始销售的产品,过往的十几年的分红实现率都在100%以上。

对此,我觉得对于幸福到老未来的分红达成率,还是能够非常有信心的。

我们最后来盘点一下两款产品。

从保证收益、现金价值、身故价值层面,我非常推荐鑫禧年年尊享版。

鑫禧年年尊享版作为固收型养老金,能保证我们拿到手的收益,非常之高。

这些钱,是白纸黑字写进合同里,确保我们能拿到一辈子的。

它的终身现金价值,也是一个非常大的优势。

不管未来是减保、退保,或者是保单贷款,都非常方便,灵活性相当强。

身故能赔付现金价值,这意味着无论如何都会有一笔身故金,身故收益同样非常高。

反观幸福到老这款分红型养老金,它的优势有两个。

一是分红实现率相当稳定。

能够横跨十几年分红实现率都实现,相当厉害了。

二就是,加上预期分红收益后,它的演示收益非常有吸引力。

但也要清楚,分红投资收益是不确定的。

这就意味着幸福到老,更适合那些愿意追求更高收益,投资更激进,能够承受一定风险的朋友。

我之前说过,对于大部分人来说,养老还是需要看得见摸得着的收益。

分红型养老金的不确定性,不一定适合所有人。

可以肯定的是,面对养老,如何应对,每个人的情况都大不一样的。

不管选择什么类型的产品,首要的要素,是适合自己。

今天的文章就到这里,这两款产品,都是当下非常优秀的养老金,千万别错过了。

小蜜蜂6号意外险