达尔文9号重疾险投保省钱方案,每月200元起!

达尔文9号重疾险上线后,凭借着取消重疾后轻症/中症的分组,以及交费期内发生重疾,可以赔付已交保费,震撼全网。

一经上线,就拥有众多投保人。

当然,也有朋友在纠结,要怎么买?可选保障要不要加。

我们之前说过,要想买重疾不吃亏,要注意这2点:

1、保额:

同样的赔付比例,保额越高,赔付的钱也就越多,因此买得越多,赔得也就越多。

但是,如果我们购买的保额过高,保费超出我们经济承受能力范围,这很可能得不偿失。

如果保额过低,可能连基本的保障都做不到,难以抵御疾病的风险,这样也不行。

因此,保额的计算一般是:30-50万的治疗备用金+正常工作情况下3-5年的收入。

2、需求

比如有心脑血管、癌症家族病史的朋友,可以增加心脑血管多次赔和癌症多次赔。

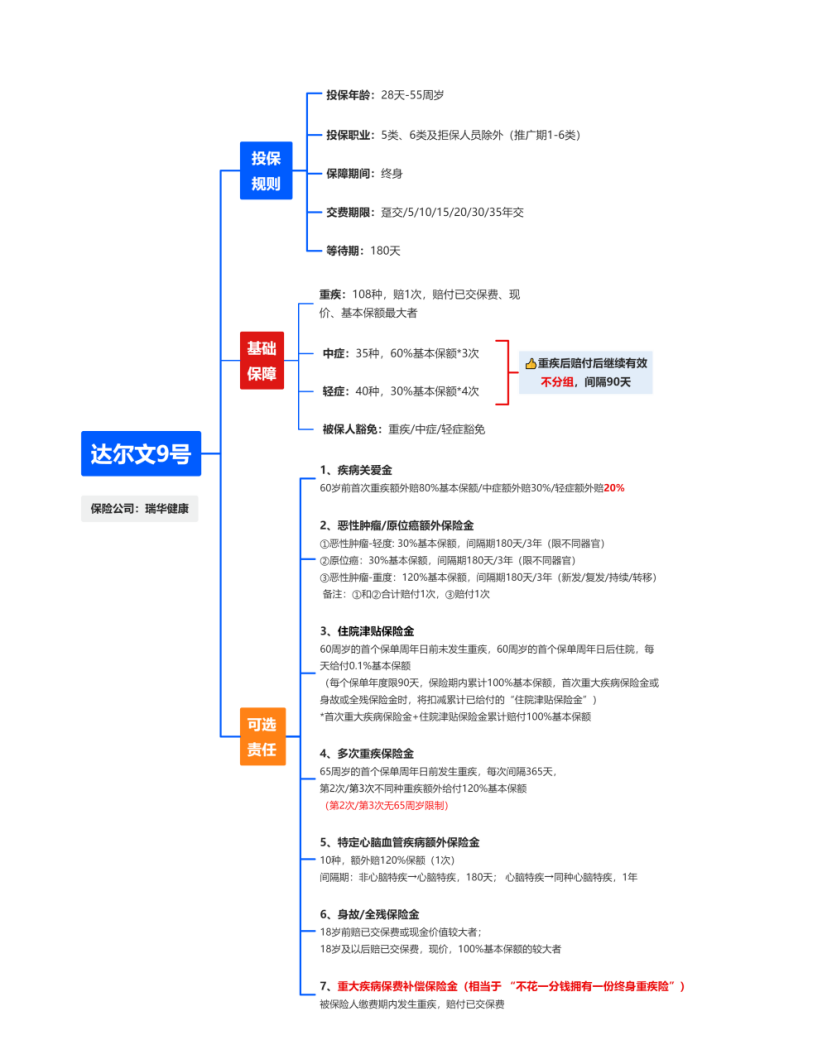

而达尔文9号重疾险的保障包括4大基础保障和7大可选保障。

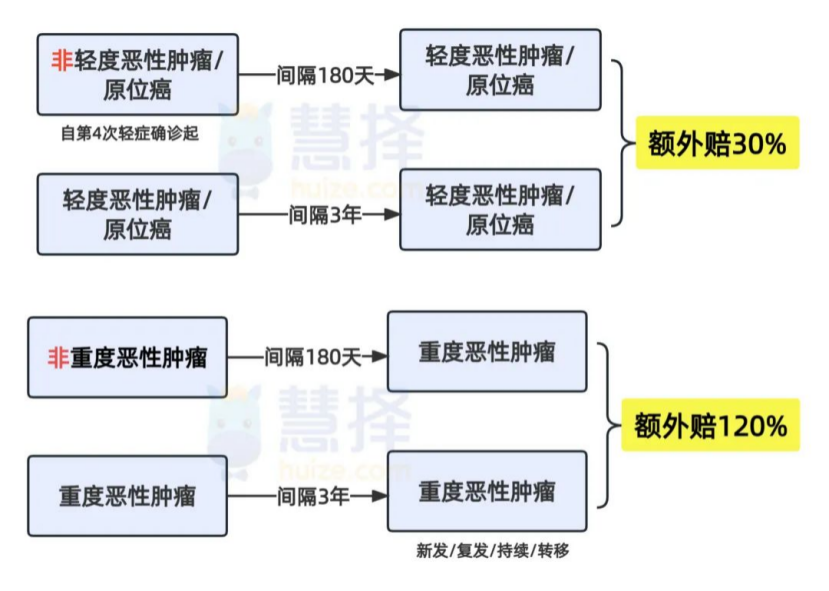

✔️其中基础保障的重疾赔付取消轻中症分组,轻中症剩余赔付次数继续有效。

✔️7大可选保障之重疾保费补偿保险金:交费期内得了重疾,赔已交保费,相当于“不花钱”买重疾。

✔️住院津贴保险金:60岁前没发生过重疾,60岁之后住院,每天赔0.1%基本保额,每年限90天。

到底要怎么投保?

不同的人群需求不同,我们从不同年龄段,以及男性女性各自高发的疾病,为大家揭秘怎么投保最好。

有需要的朋友,可以照着抄作业。

不同年龄的人群

怎么投保达尔文9号重疾险

1、22-26岁

22-26岁,一般是刚毕业的朋友,这个阶段收入不高,可能买不了太贵的保险。

但是能有给自己配置保险的意识,不夸张的说,就已经超过90%的同龄人了。

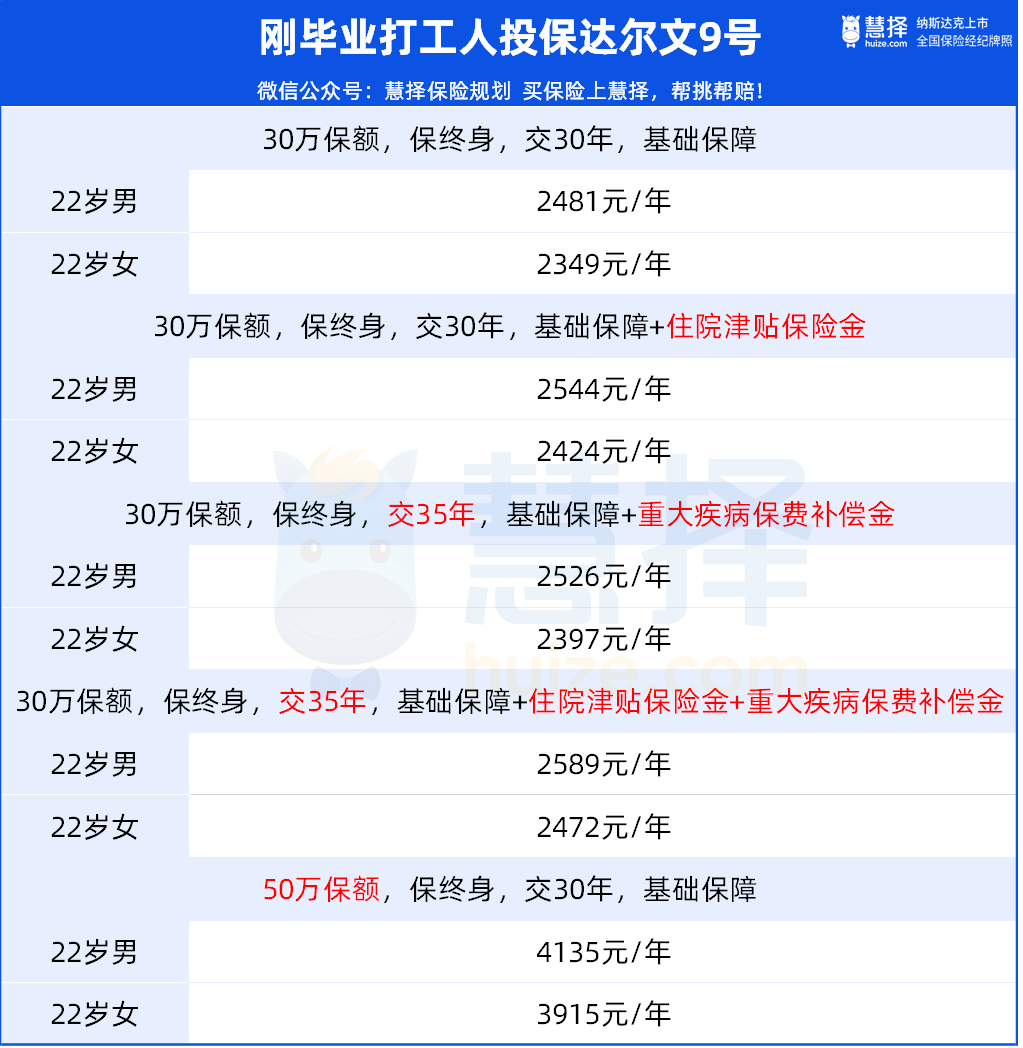

投保达尔文9号重疾险,可以只投保基础保障+较低的保额30万。

22岁,保终身,30年交,保30万,基础保障,男只需2481元/年,女只需2349元/年;

这样的买法真真绝绝子~

平均下来相当于每天7块不到,就能获取30万保额的重疾险兜底。

而且达尔文9号重疾险的基础保障包含投保人豁免,

以及重疾赔付取消轻中症分组,轻中症剩余赔付次数继续有效。

这个时候能买上,真是捡到宝了。

如果担心买了重疾险,一辈子没发生理赔,保费就白交的情况,也可以加上住院津贴保险金,一年也就贵几十块钱,但很实用。

60岁前没有发生重疾的话,60岁后不管大病小病住院,都能领300元/天。

如果想交费期内发生重疾,能返还保费,可以把交费期延长至35年,加上重大疾病保费补偿金,男只需2526元/年,女只需2397元/年。

年轻投保就是好,怎么投保都比后几年划算,还不怕担心身体问题过不了健康告知。

2、27-35岁

27-35岁的朋友,一般是刚成立家庭或家里有刚出生宝宝,

这个时候收入比刚毕业会有提高,到家庭责任的重担也相对之前重,

虽然也知道保险很重要,但是周围朋友的身体逐渐开始出现小毛病,会害怕体检。

这个时候建议趁身体还健康,能轻易投保重疾险,对高发疾病做相应的保障。

投保达尔文9号重疾险可以选50万保额 ,基础保障+心脑血管疾病保险金/恶性肿瘤或原位癌扩张保险金+重大疾病保费补偿金。

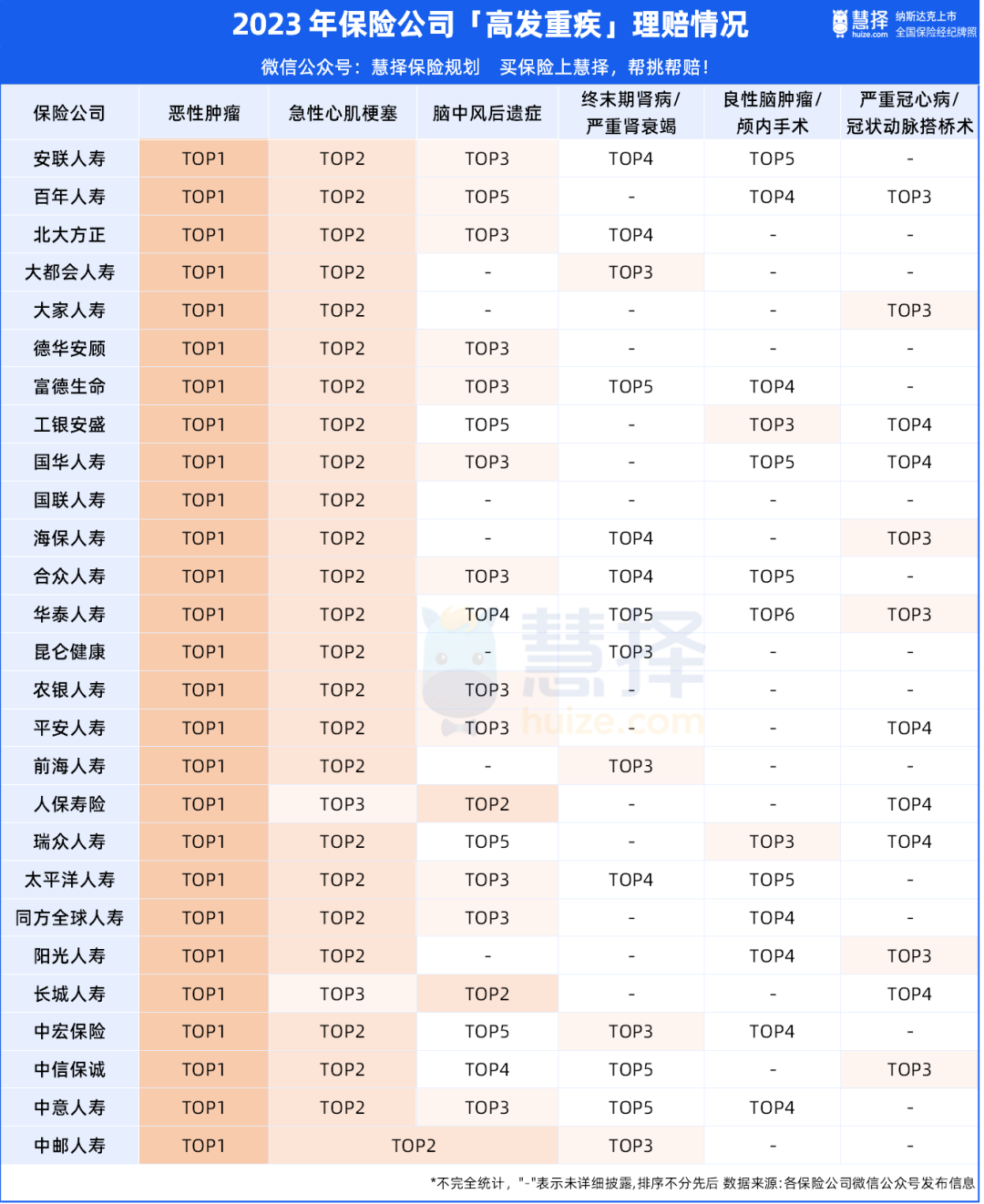

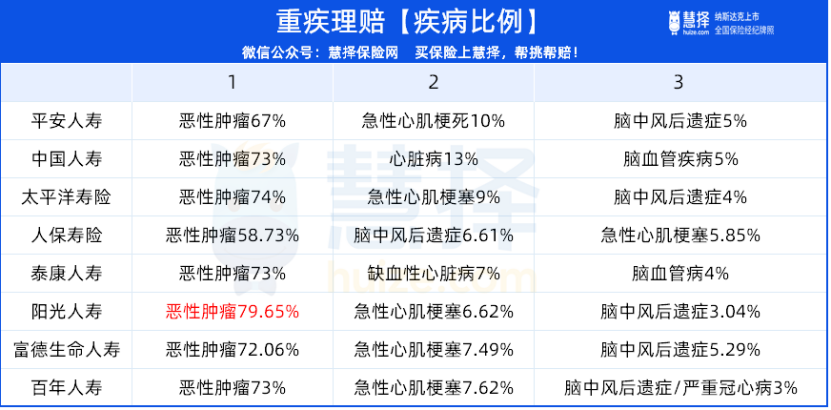

在保险公司重疾理赔高发疾病中,恶性肿瘤排TOP1,心脑血管疾病排TOP2▼

而恶性肿瘤和心脑血管疾病最喜欢经常熬夜、久坐、喝酒、抽烟、有家族病史的朋友;

27-35岁的我们为了顾家,不得不熬夜、久坐的努力工作;

有些朋友为了排解工作苦闷喜欢喝酒、抽烟;

如果这个时候不幸患上重疾,需要的不仅仅是庞大的医疗费,还需要后期康复费、家庭收入损失等等费用。

另外有数据显示,我国癌症5年生存率,近10年来已从30.9%上升到了40.5%(来源:2023年第十届国家癌症中心学术年会)。

因此这个时间建议配置高保额和高发重疾对用保障。

以28岁投保50万保额,35年交为例,附加特定心脑血管疾病保险金后,男性保费需5445元/年,加上重大疾病保费补偿金5915元/年,性价比还是挺高的。

3、35岁以上

这个年龄段的朋友一般是高管或者是大老板,如果已经成家立业,这个时候属于上有老,下有小。

工作稳定且收入提高,可以趁着身体情况还可以的时候,抓紧机会把保障做足。

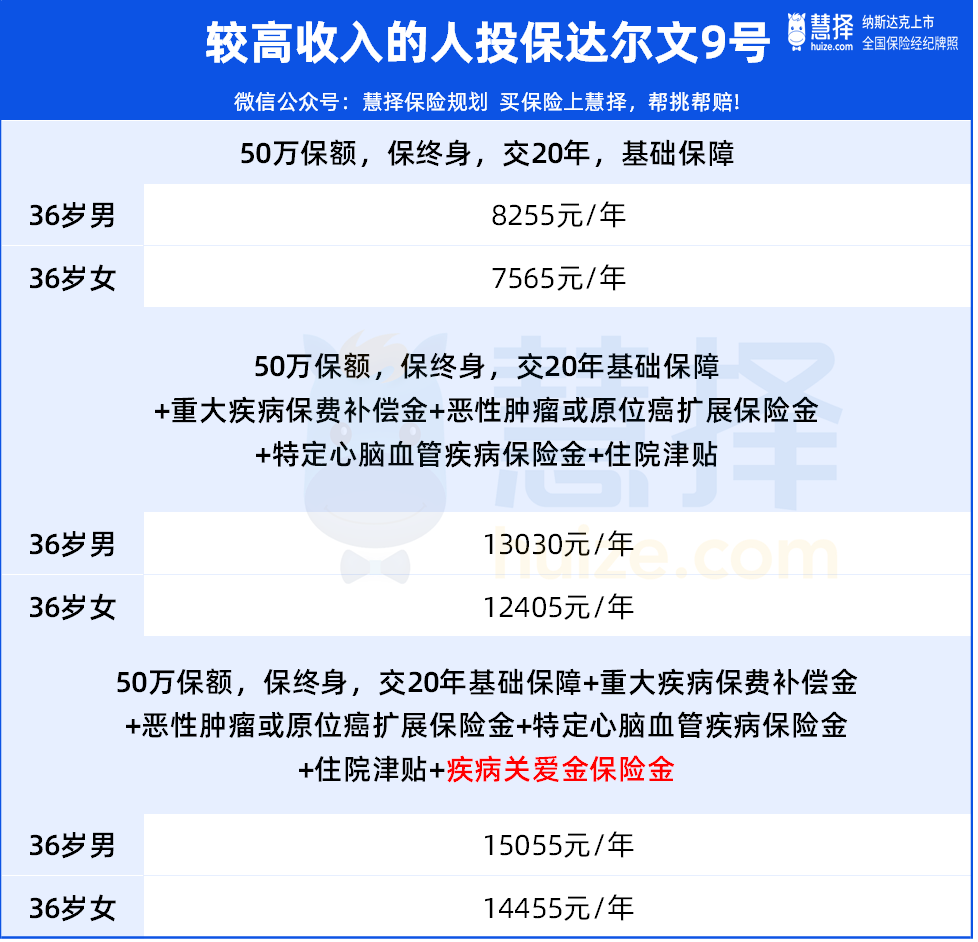

投保达尔文9号重疾险时,建议把特定心脑血管疾病保险金、恶性肿瘤或原位癌扩展保险金、住院津贴保险金、重大疾病保费补偿金都加上。

以36岁男性投保达尔文9号为例,50万保额,20年交,年交保费需8255元,平均687.92元/月,22.62元/日。

虽然保费上涨,但保障非常充足,把高发的癌症、心脑血管疾病都保住了,住院还有机会领津贴,最高500元/天。

如果交费期内,患重疾,除了赔付重疾的保额,保费还能全部返还。

举个例子:

林小姐36岁,投保达尔文9号重疾险,

附加重大疾病保费补偿金、恶性肿瘤或原位癌扩展保险金、特定心脑血管疾病保险金、住院津贴4项保障。

每年缴纳保费12405元

40岁时确诊胃癌,符合要求,赔付50万保额,

且豁免后续保费,返还已交保费49620元。

55岁时因心脏病进行心脏瓣膜手术,符合要求,赔付60万保额。

63岁时确诊乳腺癌,符合要求,赔付60万。

一共理赔170万+返还已交保费49620元。

一直没理赔,60岁后住院,都有机会报销住院津贴。

比如60岁前没生病,没申请理赔;

61岁因摔倒住院,每天最高可以领取500元的住院津贴。

如果想在收入高峰年龄提高保额,还可以附加疾病关爱金,65岁前首次重疾可赔90万。

不同性别,怎么买达尔文9号重疾险?

如果暂时不考虑保额,从性别高发疾病的角度来讨论,我们建议女性和男性这样买:

1、女性可以选基础保障+恶性肿瘤或原位癌扩展保险金。

其实不管男性女性,癌症都是“头号大敌”,其占重疾理赔70%一生,最高可以接近80%。

从各大保司重疾险的理赔数据中也能看出,恶性肿瘤常年高居赔付原因首位。

达尔文9号重疾险的恶性肿瘤或原位癌扩展保险金,不仅保恶性肿瘤-重度,还扩展了恶性肿瘤-轻度和原位癌,保障更全面。

以28岁投保50万保额,30年交为例,附加恶性肿瘤或原位癌扩展保险金后,女性保费只需5135元/年,男性保费只需5575元/年;

✔️能把恶性肿瘤保障加码,性价比相当不错。

2、男性可以选建议基础保障+特定心脑血管疾病保险金。

据统计,中国中青年男性心脑血管健康情况远差于女性,在接受调查的人群中患病率及患病风险男性占87.65%(数据来源:《中国中青年心脑血管健康白皮书》)。

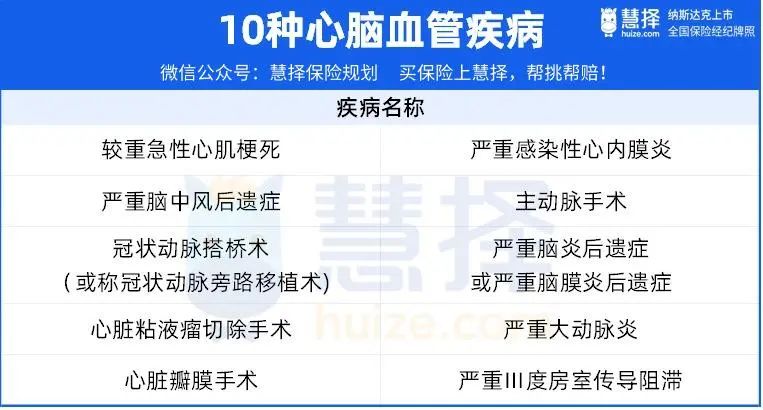

而达尔文9号重疾险的特定心脑血管保险金,保障的是10种高发心脑血管疾病。

首次重疾赔付后,患合同约定的10种特定心脑血管疾病,可额外赔120%保额。

✔️经常抽烟、喝酒、熬夜、有高血压、高血脂、高血糖,或者有家族遗传病史的男性,要重点关注这个心脑血管疾病保障。

写在最后

达尔文9号重疾险价格便宜,取消重疾后轻中症赔付分组,赔付更加宽松;

可选重疾保费补偿金,交费期内发生重疾,可以赔付已交保费,相当于“不花一分钱拥有终身重疾险”。

细数下来特点亮点多多,非常适合刚出社会的朋友、家庭经济支柱、想加保等朋友。

达尔文12号重疾险