紧急通知:鑫禧年年尊享版养老年金即将下架!

年前,鑫禧年年系列产品:鑫禧年年C款、B款、富多多1号(A款)已全部下架;

没想到年后,鑫禧年年尊享版也留不住了,接保司通知,预计将于2月26日下架。

鑫禧年年尊享版,长期收益近3.7%,每年领取金额高,还能附加万能账户。

趁着还能买,我们再来详细了解一下这款宝藏养老年金。

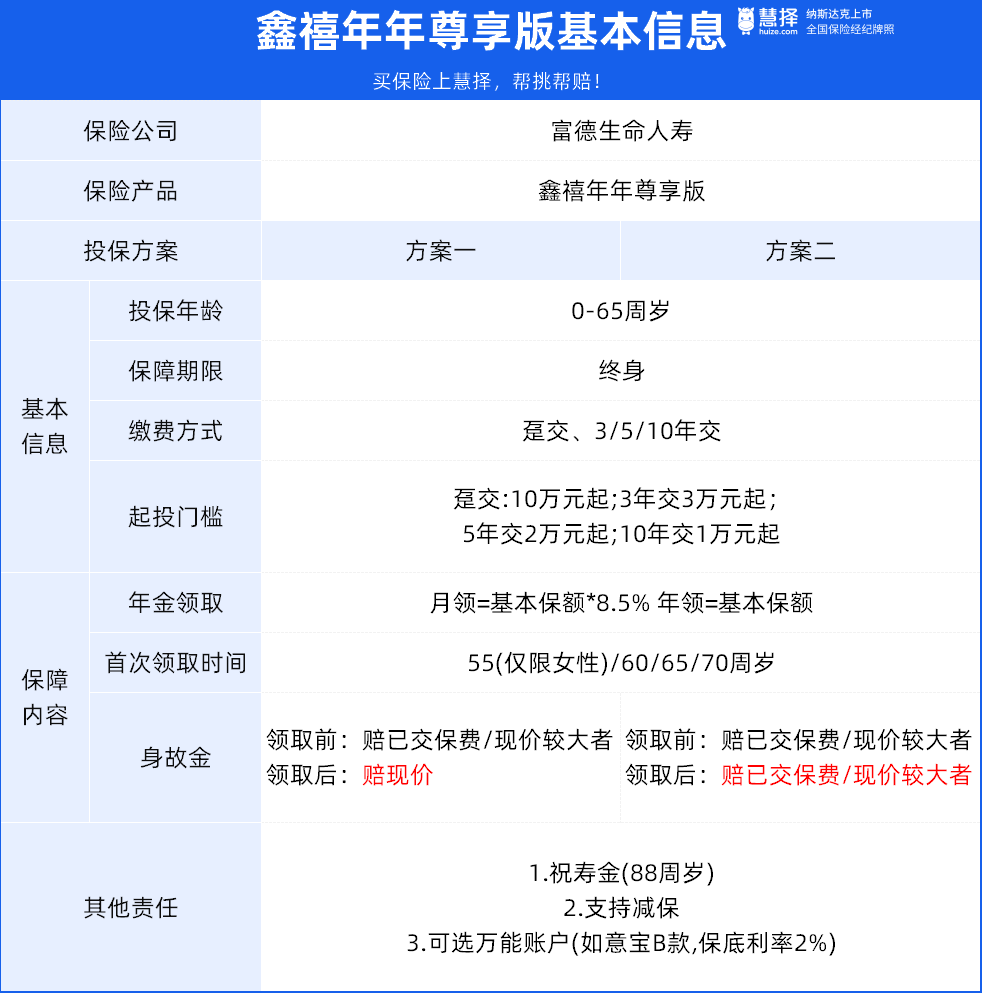

鑫禧年年尊享版养老年金长什么样?

我们先来看下它的产品形态:

鑫禧年年尊享版养老年金有两个方案可选。它们都没有保证领取期,但终身有现金价值;

任何时候退保,都能拿回一笔钱,在88岁还能领到一笔祝寿金。

从产品的基本信息来看,两个方案之间主要的区别在于领取养老金后的身故保障:

方案一领取后身故赔现价,方案二在现价和保费两者当中取大者赔付。

而在身故保障、养老金、现价之间,往往是牵一发而动全身,

所以,从本质上来说,鑫禧年年尊享版养老年金两个方案的区别,还是源于收益不同。

鑫禧年年尊享版养老年金收益情况

我们以“30岁男性、年交10万、交10年,60岁起领”为例,来测算一下:

从表格中我们可以直观的看出,

方案一:

每年领取的金额更高,约为12.4万,比方案二高出3万多;

再加上88岁时可以领取一笔12.4万的祝寿金;

到100岁时累计领取将达到511.6万,是总保费的5倍多,后期收益率为3.67%。

但方案一的现金价值会低一些,100岁时现价只有12.3万。

方案二:

每年能领9万多,领的钱稍少,但现价更高;到100岁时,现价还有104.8万。

如果此时申请退保,还可以给后代留一笔创业金+婚嫁金。

考虑到养老需要有尽量多的现金流,所以推荐想要每年拿钱多的朋友,考虑方案一;

方案二综合性更强,适合想规划养老、又希望资金更灵活的朋友。

鑫禧年年尊享版养老年金万能账户

鑫禧年年尊享版养老年金还可附加万能账户,如意宝 B 款终身寿险(万能型)。

它的保证利率是2%,2023年12月官网公布的结算利率是4.3%。

这个万能账户还有两大优点:

1、低门槛:它没有主险保费要求。投保了鑫禧年年尊享版,只需100元的万能账户保费,就能买到它。

2、资金灵活:在合同有效期内,可随时申请追加资金;如果急用钱也可以部分领取,拿钱出来应急。

追加无上限,单次追加保费500元起,且为100元整数倍;

但要注意趸交、追加、权益转入都要收取1%手续费。

所以,万能账户更适合一些拥有闲置资金、且预期至少5年以上不会动用的客户投保。

总结

总的来说,鑫禧年年尊享版养老年金的表现还是非常亮眼的。

方案一和方案二各有特点,不管你是想要每年多领点钱,还是想要有更高的现价可以灵活支配,都能找到适合的。

大家可以根据自己的情况,挑选好后尽早下手;

鑫禧年年尊享版养老年金2月26日下架后就买不到了,还剩最后3天。

如果还是拿不准主意,或者对于鑫禧年年尊享版养老年金还有疑问,可以找专业顾问咨询

星相守2号百万医疗险