鼎诚人寿吉享福养老年金险保障太顶了!值得买?适合谁买?

很多朋友想为家里老人买养老年金险,不是受投保年龄限制,就是觉得不划算。

毕竟,大多数产品至少要5年甚至更长时间才能领钱,而对于老年人来说,每一年的时间都极其宝贵。

有需求就有市场,这不,最近出了一款专为老人设计养老年金险——吉享福,最高80岁可投保、最快第二年就能领钱。

一起来看看,鼎诚人寿吉享福养老年金险到底值不值得买。

鼎诚人寿吉享福养老年金险长啥样?

可以看到,鼎诚人寿吉享福养老年金险投保年龄和门槛是非常宽松的,不问身体健康情况,免健康告知,0-80岁都可以买,解决了大部分高龄老人投保问题。

另外缴费/领取方式也比较灵活,可以选趸/3/5/10年交,领钱则是月领或年领都可以。

可以说是活到老、领钱到老,还能做财富传承。

当然了,这些都是基础,它还有四大亮点,非常亮眼。

亮点1:最快第2年能领钱,6年即可“回血”

男性≥60岁、女性≥55岁,购买吉享福可以“今年交,明年就领钱”,这在年金险市场极少见。

另外,它现价超过已交保费的时间也很快,趸/3/5年交都是6年,这意味着,钱被“锁”住的时间更短。

比较看重灵活性的朋友可以冲,相当于剩下的每年都是赚的,活到老赚到老。

亮点2:身故有赔付,不会“亏损”

身故后直接赔已交保费或现金价值,取较大者赔。

领钱后也能赔。

相当于,老人活到老、领钱领到老,人走了,还能留一笔钱给家人。

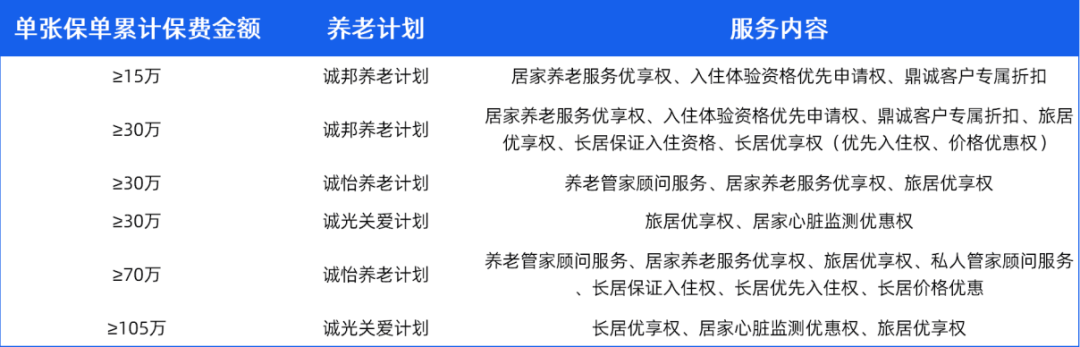

亮点3:15万即可享受优质养老服务

老人养老,除了有钱,还要考虑养老环境的问题。

尤其对独生子女,或者跨城生活的子女,很难做到及时照顾老人。

所以,越来越多年轻人会考虑给父母选择一个优质的养老社区。

一是,可以提供更专业的照护和医疗服务;二是,让老人有固定的社交圈子。

目前,鼎诚人寿与远洋椿萱茂、恭和苑养老、海航和悦家、首开寸草、中海锦年等等知名社区合作,覆盖全国100多个核心城市,有300多个养老社区,可提供超过15万张床位。

另外,这些养老社区的对接门槛也很低:

总保费15万元(5万元3年交),就能居家养老,比如申请专人上门,提供助餐助洁等照护服务,特别适合恋家、不愿意去养老社区或生活不太能自理的老人

总保费达30万(10万元3年交),可入住品质养老社区,或者选择旅居养老。

尤其是一些有慢病的老人,让专业的养老社区照料也会更安心。

亮点4:增值服务多

除养老外,老年人在医疗、出行方面也会面临诸多不便。

鼎诚人寿提供视频医生、挂号绿通、住院关怀、专业陪诊等增值服务,大大提升了老年人的生活品质。

比方说陪诊服务,累计总保费≥10万,即可享受。像老人就医挂号、排队、检查,有专业陪诊,还是舒心很多。

一生关爱现金价值增长快不快?

下面以60岁女性,3年交,年交10万为例,看看鼎诚人寿吉享福养老年金险的利益到底如何:

可以看到,投保第2年就可以开始领取养老年金,在第6年时候现金价值就超过保费,此后一直稳稳增值。

我们具体看下:

63岁时,每年开始稳定领取7500元;

66岁时,累计领取+现金价值=30.9万,超过了30万已投入保费;

78岁时(中国的人均寿命为78岁),累计领取+现金价值=40.8万,是初始投入的1.36倍;(数据来源:《2021年我国卫生健康事业发展统计公报》 )

80岁时,累计领取+现金价值=42.4万,是初始投入的1.41倍;

90岁时,累计领取+现金价值=50.5万,是初始投入的1.68倍;

从利率的角度来看,这款产品的长期利率为2.3%-2.6%。

这对喜欢把钱存银行、买国债,追求稳定增值的老人来说,无疑多了一个更好的选择,更何况还有配套的养老社区和增值服务。

鼎诚人寿吉享福养老年金险适合谁买?

1、需要稳定“攒钱”的老人

还是以60岁女性,3年交,年交10万为例,吉享福从第二年起,每年可稳定领取7500元。

虽不高,但对喜欢把钱存银行、不接受风险储蓄的老人来说,吉享养老年金险是一个更好、更安全的选择。

另外,它的远期IRR可达2.3%-2.6%,在目前市场上也算不错。

除此之外,老人还能享受优质的养老服务,百年之后还能领回保费,养老增值服务相当于白送。

2、需要缓解赡养压力的独生子女

吉享福作为一款年金险,但它可附加投保人豁免责任。

这个责任对独生子女和年轻家庭来说,非常贴心。

举个例子,如果给父母投保吉享福,缴费期为10年,年缴5万。

投保人在缴费期间,如不幸身故,那之后的保费豁免,给父母买的50万养老金仍每年稳定增值。

父母每年可领钱,这这个角度来看,即便发生意外,父母的养老生活仍有保障。

3、给父母特殊仪式感的朋友

母亲节、父亲节马上就要到来了,送啥礼物,都不如送真金白银实在。

给父母投保吉享福,作为一份特殊的礼物,除了收获一份节日的惊喜,更能切实保障他们的老年生活。

比如给60岁妈妈买,每年交10万,交3年,那之后保司每个月给她发625元的“小红包”,活到老,领到老。

这可比你在节日发个520强多了,妥妥的安全感,这比任何礼物都来得实在。

4、临近退休,养老金不够的人

有很多老人,临近退休了才过来问,养老金不够怎么补充。

办法有很多,比方说有些城市支持养老金一次性补缴,但并不是每个地区都有。

鼎城人寿吉享福作为一款养老年金,就很好地解决了这个问题。

尤其是一些做个体生意、没有社保养老的朋友,可以重点关注一下。

举个例子:

60岁王阿姨投保吉享福,一次性趸交50万,从第二年开始每年可领13000元。

到她80岁时,累计领取+现金价值=73.7万,是初始投入的1.47倍;

另外,王女士还拥有了鼎城人寿的品质养老社区,或择旅居养老特权。

可以说是财富增值、养老两无误。

每年领的这笔钱,别说用来补充养老了,每年和老伴出去旅旅游也是不错的。

写在最后

看到这里,估计大家对鼎诚人寿吉享福养老年金险有了比较清晰的了解。

不论是老人自己,还是子女给父母投保,不论是用来做稳定增值,还是用来马上补充养老金,吉享福养老年金险都是非常值得选择。

小蜜蜂6号意外险