第一个,是机关事业单位,人均6000+; 第二个,是企业职工,人均3000+ 第三个,是城乡居民(含新农合)。人均200+。 城乡居民的养老金,是真的低,有没有办法提高一点? 还真有,一次性补缴! 或者,吉享福!

1、为什么城乡居民退休金这么低?一方面,是因为制度落地晚。 大家缴费的时间都不长,够15年的都很少。另一方面,是缴费基数特别低。 大家基本都是最低档,甚至很多人都不知道这玩意儿还分高低档。 以昌吉回族自治州为例(社保数据太难找了)如果按照最低标准,每年缴费只要200块,政府补贴55块。交够15年退休,每月可以领207块,一年差点不到2500块。换成最高档,每年缴费是5500元,政府补贴320块。退休后每月能领800元,一年差不多1万块。城乡居民退休金,虽然领得少,但性价比还是很高的。总共才交3千,以后每年都能领2500的好事,别处真没有。

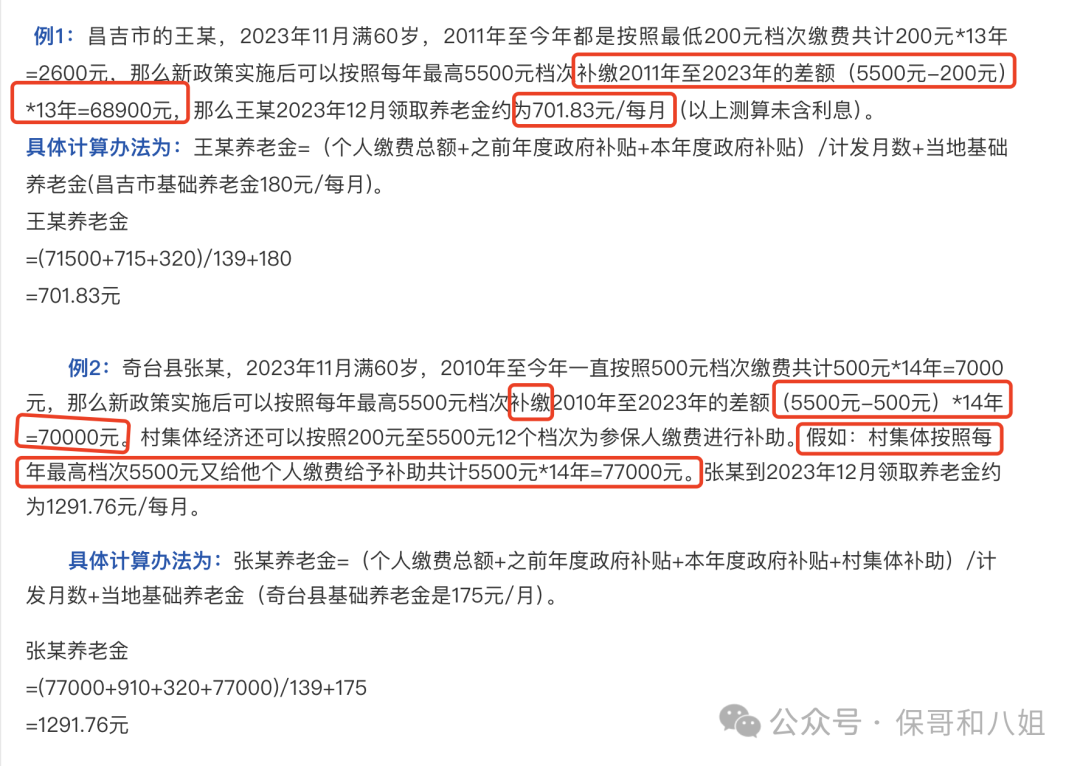

2、补缴社保,怎么补?以昌吉为例,只需要在退休前,把每年的差额补上,就能按照高档退休。 看一个昌吉人社官方给出的案例: 缴费13年,只需要补交高低档的差额68900元。 养老金,就能从每月2百,涨到每月7百。 如果村集体还能给补贴,那最高可以从2百涨到1291.76块。

五六十岁临近退休的人,补交社保是非常划算的。这个岁数,肯定不用担心延迟退休的问题;也不用担心大池子里没钱嘞。补缴社保,就好像生了个立马能挣钱的孩子。开始领退休金之后,用不了几年就“回本”了。剩下再领的,都是“白赚”的。 不过,各地的补缴政策真的是一言难尽。 有的要求退休前补,有的要求必须等到退休后。 有的要求只能补政策落地至今不满15年的部分。 …… 最简单的方式,就是给当地的12333打电话。 关于补缴社保,还有一点提示:现在除了北京和上海,其他城市基本没有户籍限制了。不同城市的居民退休金,高低差距也挺大。可以多研究几个城市的补缴规则,看能不能落户,最后选个对自己最合适的方案。如果你确定不了哪个城市更划算,可以自己问清楚政策,找八姐给你算↓1V1保险咨询服务- 慧择保险网

3、如果不能补缴社保,怎么办? 快退休的人,能补社保肯定是最划算的。但话说回来,有些城市就是不能补缴社保,怎么办? 那就只剩最后一个办法了,用商业养老金,给老人准备一份退休金。跟社保一样,商业养老金,也是活着就能领钱。而且这笔钱,是从保险公司的账上,直接打到爸妈的银行卡里。相比直接从咱们手里拿钱,爸妈心里那种“给孩子添乱”的愧疚感会小很多。不过大部分商业养老金,都更适合年轻人。像我30岁买了养老金,60岁才开始领钱。中间30年的空窗期,保险公司可以充分投资增值。说到底,养老金,就是用时间换收益。换成老年人买,过不了两年就开始领钱了。 这笔钱并没有机会“累计生息”。所以大部分养老金,都有年龄限制,超过55岁基本就买不到了。 最近,有一款养老金,年龄特别宽,80岁前都能买。 而且只要超过退休年龄,今年交钱,明年就能领钱,立竿见影。举个例子:60岁的男性,每年交10万保费,连着交5年。61岁当年,每月领204元,一年2448元;62岁那年,每月领408元,一年4896元;63岁那年,每月领612元,一年7344元;64岁那年,每月领816元,一年9792元。从65岁开始,每月领1020元,一年12240元。老人只要活着,就能一直领钱。不幸去世,子女也能拿回所有本金 。这个产品,尤其适合多子女家庭。樊胜美,如果给爸妈买这样的养老金,这笔钱就和她哥哥一点关系都没有。就算樊爸樊妈想把钱给樊大哥,也只能从每个月拿一千块里面往外挤。本金大头的控制权,无论老两口生死,永远在樊胜美的手里。 我说的这个产品,叫吉享福。官方投保咨询入口在下方:吉享福养老年金保险 - 鼎诚人寿保险有限责任公司 - 慧择保险网此外,吉享福 的增值服务也不错。总保费15万以上,可享受上门康护,就医陪诊等服务;总保费70万以上,可以锁定养老社区保证和优先入住权;总保费100万以上,每年还有3-7天不等的免费旅居体验。别的不说,免费旅居这一条,我狠狠动心了。对吉享福感兴趣的,可以点击下方链接,免费1v1咨询规划:1V1保险咨询服务- 慧择保险网

星相守2号百万医疗险

一生中意终身寿险(分红型)-年交

大品牌保司承保

可关联万能险

¥10000.00起

人寿保障

长相安长期医疗险(20年保证续保)—个人版

无理赔免赔递减

可选少儿门急诊

¥191.00起

健康医疗

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|729 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|917 浏览

医养结合,大家解法

慧择小马老师|143浏览

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途