鑫玺越vs吉享福vs银行存款,哪个好?一年能领多少钱?

昨天跟朋友C君聊天的时候,就听到C君抱怨:今年的银行利率下降了,还难存。

原来,他5年前存的50万大额存单到期了。

他本以为,和往年一样,去银行存款不但利益高,还能得些米呀、油呀之类的生活必需品。

别提~有多美滋滋的。

但是今年银行的大额存款利率下降了,还得靠抢。

而2024年以来,银行存款利率多次下调,招商银行和民生银行更是停售大额存单。

C君担忧,就算抢到了5年后,存款利率可能会更加低,同时考虑到这些年的市场环境,他想手里留些活动资金,不想再一次性投50万。

他问我,哪里有能长期把钱锁在高利益的地方?

其实,这个地儿我也给C君提过,也就是增额寿和年金险;

不过他当时看不上,觉得大额存单更好。

因此,他错过了5年的时间和利益增值。

这次再提起,C君还是有疑虑的,他问我:

利益能比银行高吗?急需用钱怎么拿?

会不会不安全?毕竟要放这么长的时间。

今天,我们以市场保单利益第一梯队的鑫玺越增额寿和吉享福年金险为例给大家分析一下~

增额寿和年金险,保单利益高么?

急需用钱怎么拿?

我们先看以30岁男性,每年5万存银行,连续投10年为例 ,按2%不变利息的情况下演示(目前五大行的5年期大额存单利率为2%):

可以看到,第15年,共获取纯利5万。

当然,这是在每一年存款利率不变,并且大额存单能抢上的基础上。

毕竟未来大额存单的保单利率会不会更低,其他银行会不会像招商银行那样停售大额存单,谁也不能确定。

但是如果我们把钱放在增额寿或者年金险就不会有这样的顾虑:

鑫玺越-以30岁男性,年交5万,交10年为例:

可以看到:

保单第10年,现金价值57.1万,现金价值>已交保费7.1万>5万。

后续,不用继续交费,也不需要重复取出操作,现金价值会自己终身增值,

更让人放心的是,现金价值的数字写进合同,每年增值多少,看得见。

到保单第20年,保单现金价值76.655万,IRR已经高达2.8%

保单第40年,保单现金价值138.44万,IRR更是破2.9%,

纵观整个增额寿市场,这样的高保单利益是非常少见了。

而且本身就是保险,有身故或全残保障功能,如果不幸身故或全残,会赔付合同约定金额,不怕吃亏。鑫玺越

吉享福-以55岁妈妈为被保人,年交5万,交10年为例:

每年交5万,交10年,共交50万。

在60岁开始,首年领取6500元,随后连续5年递增1300元,

到65岁,稳定至每年领取1.3万,当年累计领取5.85万>5万

到85岁,累计领取31.85万,当年现金价值49万,总保单利益是已交保费的1.6倍。

如果活到90岁身故,累计领取38.35万,赔付50万已交保费给受益人。

相当于把养老本钱放在保险公司,保险公司用自家的钱给大家发养老金,

活多久,就一直发多久,

等百年归老后,就把我们的养老本钱退还给我们的亲人。

这钱花起来也不心疼~。

这对喜欢把钱存银行、买国债,追求稳定增值的老人来说,无疑多了一个更好的选择,更何况吉享福还有配套的养老社区和增值服务。

那如果临时要用钱怎么办?

①保单贷款

最高可贷现金价值的80%,每次贷款期限最长不超过6 个月,贷款本息在贷款到期时一并归还。

②部分减保

如果不想付贷款利息,也可以采用部分减保的方式把部分现金价值取出来。

剩余部分可以继续增值,不过这样需要重新计算现金价值,后续保单利益也会减少。

鑫玺越和吉享福的减保规则都是:

合同生效满5年,每年减保对应的现价不超过实际已交保费的20% 。

特别提醒的是,鑫玺越的减保规则写进合同。

增额寿和年金险,安全吗?

这时有人就会疑惑,保单利益比存款还高,安全吗?

我们买保险,为的就是在关键时刻有一笔保障,

安全性肯定是第一位的。

别担心,我们能想到的,国家早有安排。

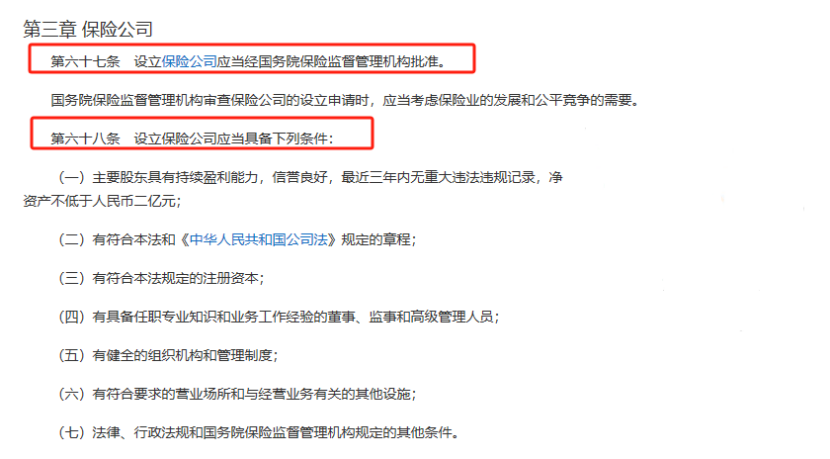

想开一家保险公司,哪有那么容易。

具体要有什么条件?

1、有钱,还要会赚钱

最低限额2亿元,并且是实缴资本(见保险法第69条);

鑫玺越的承保公司海保人寿实缴注册资金15亿元 ;

吉享福的承保公司鼎诚人寿实缴注册资金12.5亿元。

股东资质、组织机构和管理制度要求、高管考核要求等都有相当高的门槛(见保险法第67、68条)。

2、受监管严格把控

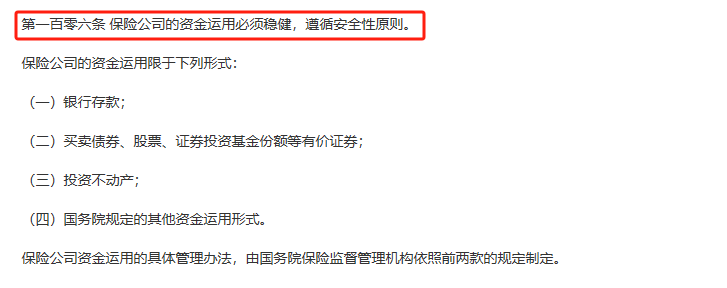

保险公司需要根据相关规定提取各项责任准备金(见保险法第98条)、提取公积金(见保险法第99条)、按要求办理再保险(见保险法第103条);

严格限制资金运用,资金运用必须稳健,遵循安全性原则,且投资范围和比例受到严格监控(见保险法第106条、保险资金运用管理办法16条)。

此外,保险公司的偿付能力也受到严格监管,一旦出现偿付能力低于监控线,就会被要求采取措施补足(见保险法第101条)。

事前的风险管控相当严!

☞鑫玺越的承保公司—海保人寿 2023 年末,综合偿付能力充足率为 169.04%,最新一期风险综合评级为 BB 级,公司运营情况良好。

☞吉享福的承保公司鼎诚人寿2024年1季度综合偿付能力充足率为 133.00%,最新一期风险综合评级为 BB 级,公司运营情况良好。

远高于标准水平,因此可以安心选择!

3、资金层层保障

保险公司设立和经营过程中,都有重重保障;

可以说,很难会出现破产清算、没钱兑付的极端情况了。

但万一真要资产清算,保险公司难以为继了,还有这些对应的保障措施:

①保证金制度

保险公司按注册资本总额的20%提取保证金,这笔钱会存入国务院保险监督管理机构指定的银行,除保险公司清算用于偿付债务外,不得动用(见保险法第97条)。

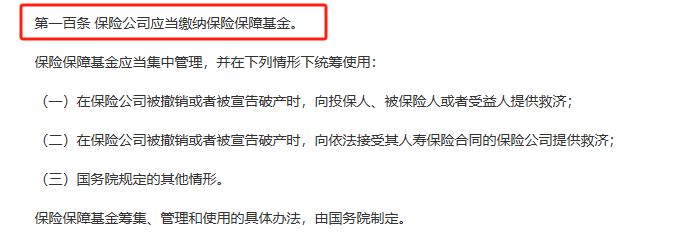

②保险保障基金制度

保险公司应当缴纳保险保障基金,并按照国务院规定,在被撤销或被宣告破产时,向投、被保人、受益人提供救济;或向依法接受其人寿保险合同的保险公司提供救济(见保险法第100条)。

③权益保障制度

对于偿付能力严重不足的,国务院监管机构可实施接管(见保险法第92、145条)。

写在最后

总的看来,保险公司比我们想象的都要有钱,也很能赚钱。

保险保单的安全等级,更是相当高的,层层的安全机制为用户的利益保驾护航。

如果你也想入手一份安全且保单利益高的增额寿或年金险,可以点这里预约>>>保险咨询顾问,1V1了解。

慧择保险网-买保险上慧择,帮挑帮赔。网上买保险上市大品牌! (huize.com)

对了,朋友最后是鑫玺越和吉享福各投保了一份,鑫玺越是给自己投的,吉享福是给妈妈发养老金用的。

星相守2号百万医疗险