暖宝保超能版有必要买吗?不限社保,孩子感冒发烧都能报!

总有家长问:有没有能报销小朋友门诊费用的保险?

秋冬季节,孩子感冒、发烧是常事。

特别是一些上幼儿园的小朋友,很容易因为病毒交叉感染生病。

三天两头跑医院的话,少则三五百,多则上千的门诊费。

如果有一份少儿的门急诊险,就会轻松很多了。

但门诊险的理赔概率更高,“坑”也更多。

小马老师给各位家长挑选出一款很“能打”的少儿门诊医疗【暖宝保超能版】。

而且新升级后,它的保障更加全面。暖宝保超能版到底有多香?值不值得买?一起来瞧瞧~

暖宝保超能版是啥?有必要买吗?

暖宝保超能版是一款门诊医疗险。

相比百万医疗险,少儿门诊险报销门槛要更低,哪怕在门诊、急症看病只花了几百块钱,也有机会报销,实用性非常强。

除此之外,它还保障孩子的看病住院费用,甚至包含意外医疗/身故/伤残等保障。

2021年3月,在慧择理赔过暖宝保门诊险的赵妈妈,对这款产品就赞不绝口:

去年12月,小孩在医院检查出慢性扁桃腺炎,合并腺样体增生。

赵妈妈赶紧安排孩子手术治疗,住院4天一共花了19178.7元。

医保给报了 10645.77元,自己需要出 8532.93元。

这个时候,给孩子买的暖宝保2020就派上用场了。

在理赔人员的协助下,她成功收到 5956.96元理赔款。

所以一场手术治疗下来,家庭支出的部分,仅 2000元出头。

其实,不只是赵妈妈,经历过门诊跑断腿的家长都晓得,孩子看病真心烧钱!

虽然这些医疗费,大多数家长都能承担得起,但次数一多,腰包也顶不住呀。

(图源于pexels)

毕竟,医保报销范围、比例有限,而普通疾病的治疗费也达不到百万医疗险的报销门槛(通常为1万免赔额)。

因此,精打细算的宝爸宝妈们都会想办法,找门诊医疗险来“暖”一下自己的钱包。

这也是暖宝保“招人喜爱”的地方,因为它报销门槛低、使用频率高。

对于常带孩子跑医院的家长们来说,一年几百块的保费,最多能报上万块,这钱花得不要太值了。

而且,升级后的暖宝保超能版,保障更是加量不加价呀!

暖宝保超能版升级了什么?

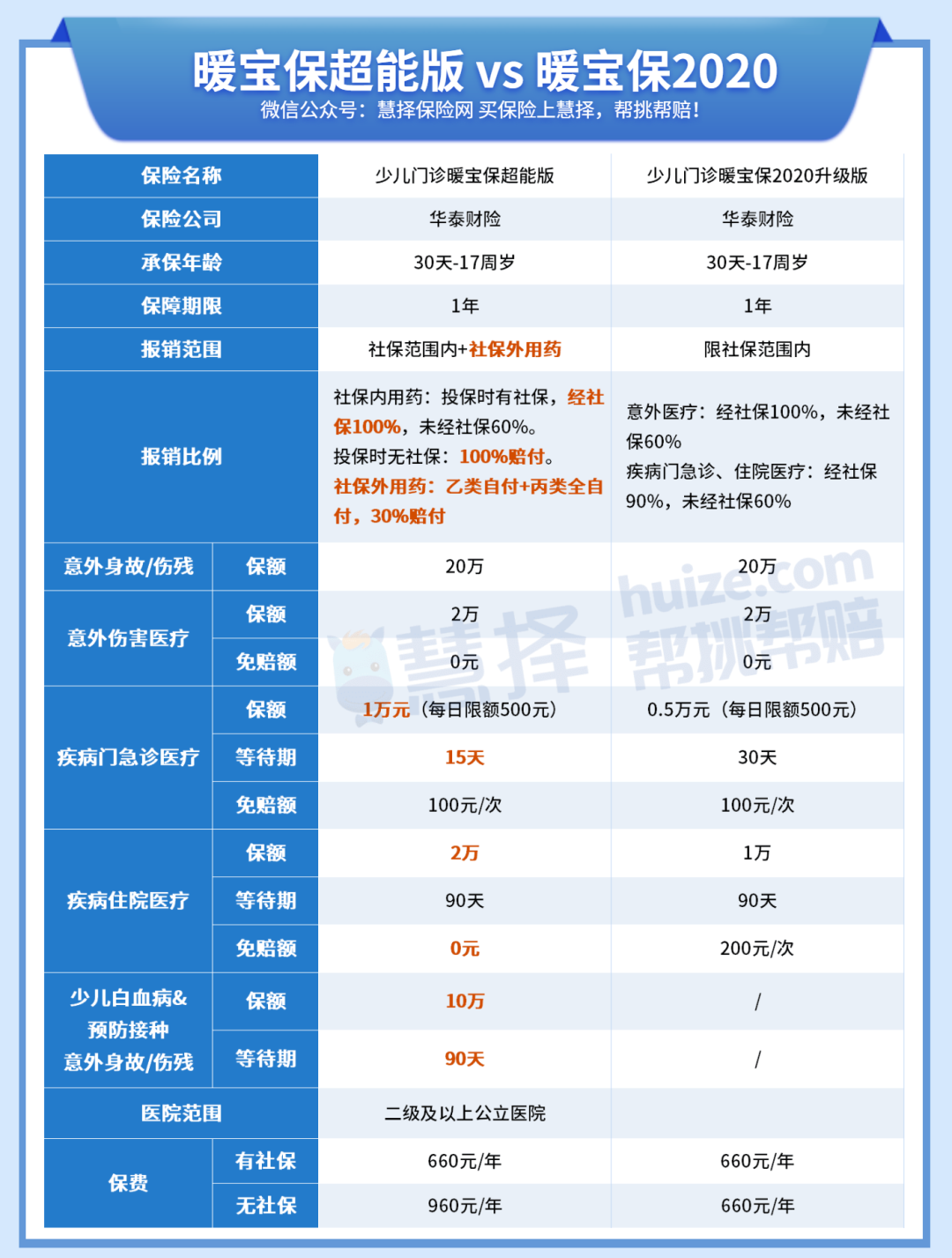

暖宝保新旧两个版本均出自华泰财险,保障内容都很齐全。

为了方便大家对比,咱们先来看看两个版本保障情况。

表格内容有点多,小马老师梳理了一下,暖宝保超能版升级了这几点:

意外、门急诊、住院医疗均能不限社保报销

之前,小马老师也是遗憾旧版本只报销社保范围内用药。

对于这点,暖宝保超能版就做得很好,医疗责任都扩展到社保外用药也能报销(即:乙类自付费用+丙类全自付费用都可以报销30%)。

虽然不能100%报销,但孩子看病也能少花点钱,暖宝保超能版还是非常nice!

疾病医疗保障更给力

暖宝保超能版把疾病医疗的保额、报销比例都提高了,经社保报销后:

疾病门急诊医疗:1万保额,100%报销(之前是0.5万、90%)

疾病住院医疗:2万保额,100%报销(之前是1万、90%)

升级后的暖宝保超能版保障力度真心没的说呀,常见疾病都够用了。

报销门槛降低

暖宝保超能版主要有两个体现:

疾病门急诊医疗等待期:由30天缩短为15天,相当于保障期多了15天

疾病住院医疗免赔额:由200元/次,变为0免赔,一块钱都能赔

增加两项特色保障

初次确诊白血病给付10万元

预防接种意外身故/伤残给付10万元(含新冠疫苗接种)

投保时没有社保,也能100%报销

在购买暖宝保超能版时,会按照孩子是否有社保而区分价格。

没有社保的,保费会贵一些,但好在暖宝保超能版依旧是按100%报销(有些医疗险会降低赔付比例,如60%报销)。

所以,如果孩子没有医保且短期内无法参保,可以重点看看暖宝保超能版。

除了保障升级外,暖宝保超能版在免责、健康告知上也有所变化:

① 责任免除:增加发育迟缓、发育不良。

② 既往症问询:

增加腺样体肥大、慢性鼻炎、慢性鼻窦炎。

对急性呼吸系统疾病核保要求放宽。

如感冒、鼻炎、鼻窦炎、扁桃体炎、咽喉炎、急性支气管炎、急性肺炎(非重症);急性肠胃炎、急性阑尾炎、急性胆囊炎,因以上疾病治愈出院后至今满1个月且无复发的、可正常投保(之前要求出院后满3个月)

总体看下来,少儿门诊暖宝保超能版保障变更好了,可以看作是:意外险+小额医疗险+白血病保险 的组合。

最最重要的是,虽然暖宝保超能版保障升级了这么多,但保费不变,依旧为660元/年(有社保)。

反正,小马老师觉得挺香的。

(图源于pexels)

孩子都是家长们的掌中宝,娇弱的“花朵”需要加倍的保障和呵护,因此必要的健康保障少不了。

但宝爸宝妈们要注意,如果你还没给孩子买过医疗险,更建议优先给孩子配上百万医疗险。

因为咱们要优先转移无法承受的风险,比如:治疗费高达几十甚至上百万的大病风险,普通家庭很难扛得起。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1081 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|876 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览