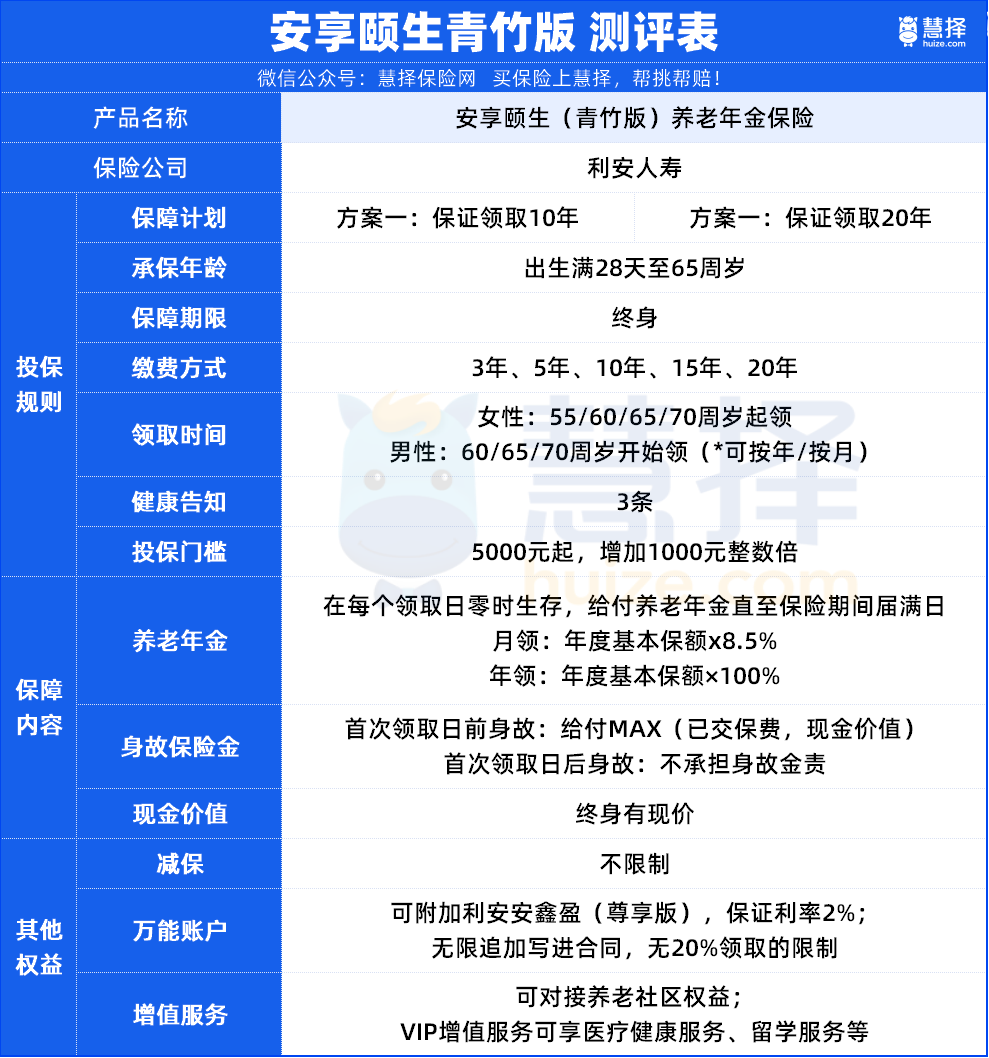

利安安享颐生青竹版养老年金保险保障详情+保单利益

最近在看养老金的朋友,一定不要错过这个新品呀!

小马老师测评下来,刚上的这款养老年金方方面面都很强。

· 想要每年养老金到手多?——它可以!

保单利益处于市场第一梯度,不仅领取高,还终身有现金价值。

而且,还无门槛对接万能账户,不定期不定额可追加,保单持续增值。

· 想要领取稳定?——它可以!

它是一份保障终身的养老年金,开始领取后,可以领一辈子。

还可以选择保证领取10年或20年,不用担心提前身故影响这份保单的利益。

除此之外,还可以对接养老社区,提前解决怎么养老的难题。

不卖关子啦~它就是——利安人寿的安享颐生青竹版(预计4月底上线,可以提前咨询,能锁定福利哟)。

接下来,我们仔细看下利安安享颐生青竹版养老年金保险的保障详情+保单利益。

利安安享颐生青竹版养老年金保险,保障如何?

利安安享颐生青竹版表现如何呢?一起来看看具体保障内容:

*仅供参考,具体保障请以保险合同和条款为准

综合来看,利安安享颐生青竹版养老年金保险有3大亮点:

亮点1:投保规则灵活友好

⓵ 可投保年龄广——最高65岁可投保

要知道,很多养老年金投保限制在50多岁,快到退休年龄的朋友年金选择不多。

安享颐生青竹版就非常友好啦,一直到65岁都可以投保。

60-65岁的长辈们,交3年,交完2年后就开始领钱了。

这份养老年金能领一辈子,给老年生活充足的经济支撑,安全感十足。

利安安享颐生青竹版养老年金保险用来给自己、给父母规划养老金都很合适。

② 两个领取方案可选——兼顾不同领取需求

有朋友会担心:好不容易到领取时间了,要是刚领三五年就身故了,岂不是很亏?

保险公司在设计产品的时候也考虑到了这一点,特别设置了“保证领取”。

比如保证领取20年,不幸在第3年身故,剩下17年养老年金会一次赔给家人。

在保证领取的时间内,我们能领取到手的养老金总额是固定的。

利安安享颐生青竹版养老年金保险提供两种方案,我们可以按需选择:

保证领取10年——每期养老金领取多,适合想要领钱多、有长寿基因的朋友

保证领取20年——保证领取总额高,适合对健康情况比较担忧的朋友

⓷ 不限制减保比例——保单更灵活可用

一般来说,保单在手,一定会越来越“香”。

要是有急需用钱的情况,还可以通过保单贷款的方式,暂时把保单质押给保险公司。

利安安享颐生青竹版养老年金保险就更友好了,它不限制减保比例,保单更灵活了。

亮点2:可对接万能账户

利安安享颐生青竹版养老年金保险,还可以无门槛对接万能帐户——安鑫盈(尊享版)。

这个万能账户,大家可别小看哦~

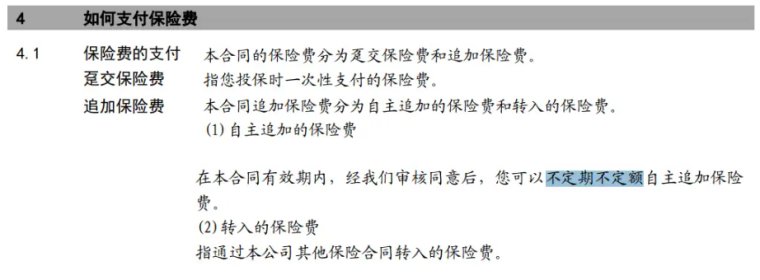

它是市场上少有的,没有主险保费门槛、还可以不定期不定额追加的万能账户。

这个规则直接写进合同,我们也不用担心后面保险公司调整。

来源:利安安鑫盈(尊享版)保险合同截图

它的费用也很有优势。初始费用收1%,持续奖励返1%,算下来没有什么成本。

不少万能账户有领取20%的限制,安鑫盈(尊享版)不限制领取次数和比例,领取不低于最低金额就行。

安鑫盈(尊享版)保底利率是2%,(但提醒一下,超过保底利率的部分利益是不确定的),这个万能账户的结算利率我们可以从官网查询到。

2024年1-3月安鑫盈(尊享版)的结算利率都是3.50%,这个利率放到现在的市场环境,竞争力不小。

最让我心动的还是,万能账户进出几乎没有限制。

到了领取年龄,我们经济条件更好的时候,这笔钱也可以先不领取,直接放到万能账户里面二次增值。

亮点3:增值服务好,可对接养老社区

利安人寿提供了全方位的增值服务,会员即可享受健康测评、视频医生、线上药房、留学咨询、电话法律咨询、养老服务等权益。

满足条件,还可享医疗直连服务、就医陪诊、院后照护上门、专业留学服务、税法咨询等权益。

来源:利安官方增值服务截图

利安安享颐生青竹版养老年金保险,还是为数不多有养老社区权益的年金。

利安有自己全面、高品质的养老社区网络,提前帮我们解决养老居住的问题。

利安安享颐生青竹版养老年金保险,利益如何?

这里以30岁马先生为自己规划养老为例,他的保单利益如下:

*测算仅供参考,具体保障请以保险合同和条款为准

马先生30岁开始为自己留养老钱,每年10万。

⓵“回血”时间快

按保证领取10年算:交到第9年的时候,现金价值超过已交保费。(现金价值达92.49万)

不少年金险,要花10-15年才能做到的,利安安享颐生青竹版养老年金保险交完保费前已经达到了。

② 两种方案可选

上面表格中测算了两种方案:

保证领取10年,每年养老金11.45万,最少可以领取到125.95万养老钱。

保证领取20年,每年养老金10.44万,最少219.24万。

两种方案没有好坏之分,关键看个人比较关心的点:是想每期领取多,还是保证领取总额多。

⓷ 年金领取高+终身有现价

到马先生60岁,他每年可以领取11.45万,算下来每个月给自己发了快一万块退休金。

这笔钱在身体好的时候可以出门游玩,或者选择一个条件不错的养老社区居住。

要是身体不太好,还可以用来补贴日常用药,或是找护工的费用。

到马先生80岁,他累计已经领取了240.45万,保单还有现金价值77.71万。

到90岁,累计领取354.95万,保单还值39.88万。

要知道,很多保证领取的养老金都是开始领取后,现金价值为0。

马先生提前规划好,老年简直就是坐拥“小金山”,完全不用担心养老压垮经济、长寿成为负担。

写在最后

未来养老,我们将要面对少子化、延迟退休等诸多挑战。

大家最关心的还是——怎样获得一份稳定、源源不断的养老金?

稳定性就不用说了。

了解过保险公司成立门槛都知道,没有一定资金规模是进不了保险这个门的。

利安人寿注册资本就有45.8亿元,股东是5家国有大型企业+5家知名民营企业的组合,其中就包括了江苏信托、减速交通控股集团、紫金投资等。

2023年第四季度综合偿付能力充足率有168.22%,大家可放心选。

源源不断的养老金,这一点只能靠自己规划出来。

我们现在选养老年金,其实就是用现在的钱养未来的自己。

而养老年金最大的魅力就是,把一份固定的钱,变成了持续不断的现金流。

小蜜蜂6号意外险