这么交社保,每月能省四千块!附安享颐生(青竹版)官方投保咨询入口!

今年开始,我决定把这个技术调整到最低标准

最低标准的数字还没出来,我粗略按去年涨10%算,就是7千。

那每月的总缴费,只需要1680元。

这样一来,每月省3千,每年就是3.6万。

1、为什么降低缴费基数?

一方面,变数太大。

以前退休金每年涨10%,现在就涨3%;

以前个人结算利率8%,现在就剩3%;

以前50岁肯定能退休,现在真不一定。

每年大几万的钱交着,未来一切都未知。

缴费基数越低,越划算。

我们自己的基数,和当地平均工资中和之后,才是领取基数。

如果我们自己的基数更低,会被平均工资拽上去,占便宜了;

反之,自己基数更高,会被平均工资拉下来,吃亏了。

2、省下的钱,怎么办?

省下的钱,我并没有打算花掉,而是换一种方式存起来,留着给自己养老。

像我每年省下3.6万,二十年就是72万。

理想状态下,我继承家族长寿基因,活到105岁。

那我累计可以领回来220多万,折合年化收益3.52%。

这4千块钱,最大的优势,就是确定。

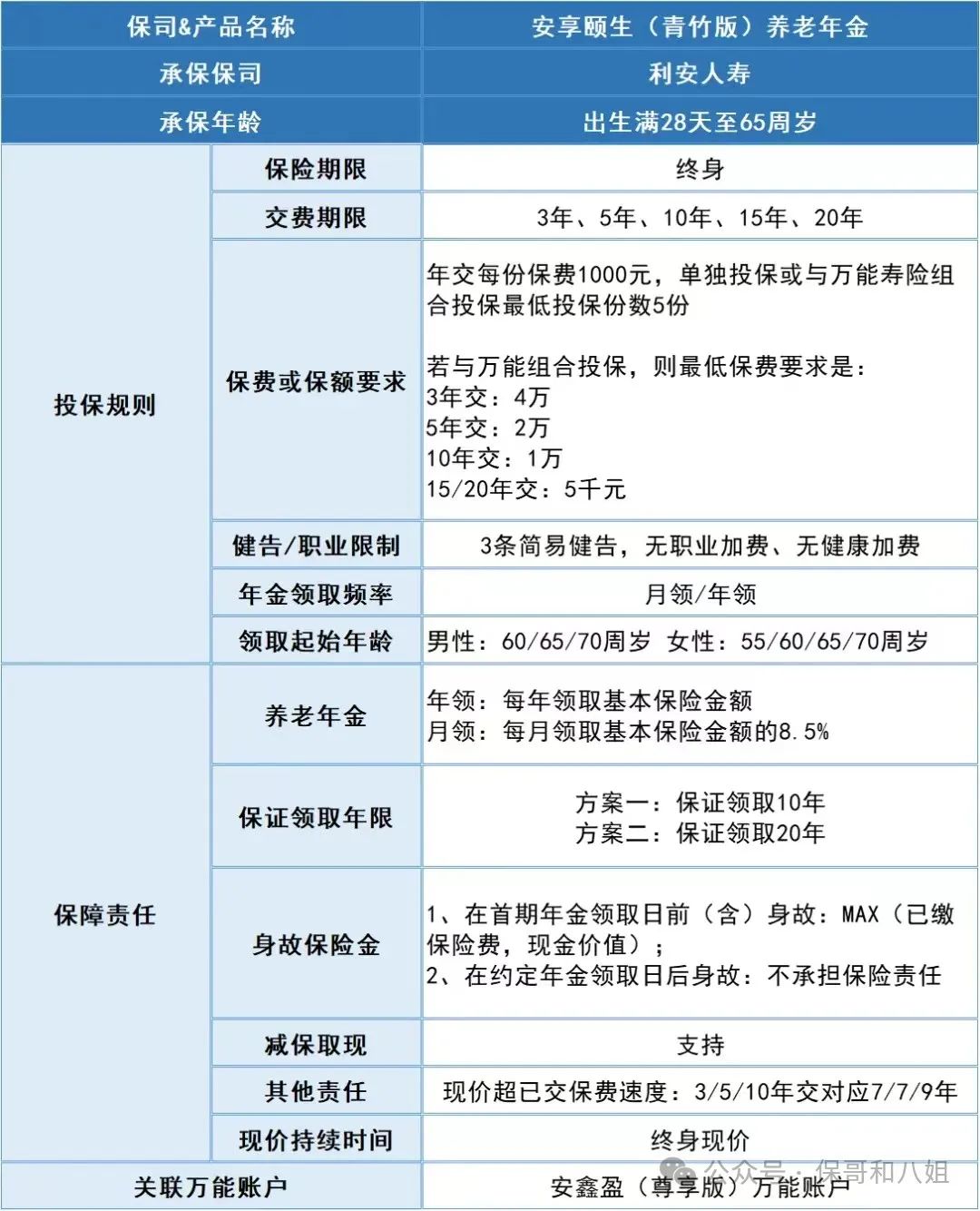

我相中的这个产品,叫安享颐生(青竹版)

同等情况下,方案一领取更多。

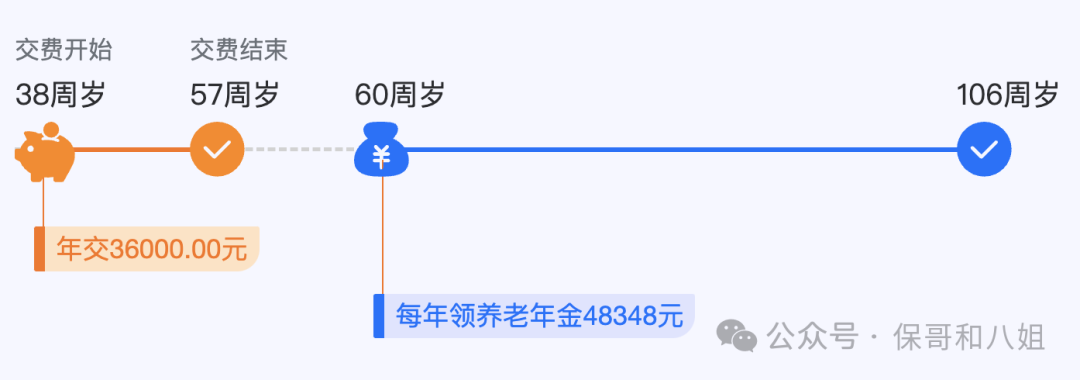

比如我的方案二,每年领48348元;

换成方案一,每年领51336元。

如果真活到90、100岁,肯定是方案一领钱更多、更划算。

但如果60、70岁就挂了,方案二至少保证我领回来近100万。

我这人相对保守,喜欢确定性高的东西。

所以方案二更适合我一些。

除了五六十岁开始领退休金,他还有个万能账户

。

这个账户保底利率是2%,目前是按照3.2%的利率在结算。

关键是这个账户不限额,你想往里面放多少钱,都可以。

每次放钱进去,会有一个1%的初始费用。

但只要你拿满5年,就额外奖励1%。

一来一回,相当于存满5年,没有“手续费”。

咱们完全可以把这个账户,当5年定期存款用。

而是还是现有2%保底,上不封顶的收益账户。

现在看2%,就和5年存款利率没差,意义大不大。

或者打工人,不知道自己哪天就会丢了饭碗,可以把它当自己的备胎。

达尔文12号重疾险