鑫禧年年尊享版vs安享颐生(青竹版)vs龙抬头3.0(龙跃版)vs鑫佑所曙(尊享版),哪个好?

复利超过4%的年金险,几乎没有了。

但二师姐深挖了各类产品,终于发现一款刚上线的长期复利超4%的年金险,适合想领取更高养老金的人、想领祝寿金的人和长寿的朋友。

不仅长期复利收益率能超过4%,而且领取方式多样。

01

这款年金险是富德生命人寿的,二师姐拿它和目前养老年金中的三个扛把子:鑫禧年年尊享版、

安享颐生(青竹版)、龙抬头3.0(龙跃版)和鑫佑所曙(尊享版)做了收益对比。

在养老金领取上,鑫禧年年尊享版(方案一)遥遥领先。

同样是30岁老王,每年交10万,交10年,60岁开始领养老金。

相比之下,之前收益拔尖的每年能领安享颐生(青竹版)计划一,114500元,每年少领10300元。

再比如鑫佑所曙(尊享版),虽然能领祝寿金,但每年才领100900元,少了整整23900元。

想想看,多少人辛辛苦苦交社保,每年才领两三万退休金。

要是直接看收益,差距也很明显。

75岁左右,的复利收益率就鑫禧年年尊享版(计划一)突破3%。

85岁,复利收益率更是突破3.5%。

、龙抬头3.0(龙跃版)和鑫佑所曙(尊享版)要等到九十多岁,甚至是100岁,复利收益率才能安享颐生(青竹版)突破3.5%。

如果长寿的话,鑫禧年年尊享版(计划一)的复利收益率还能高达4%,几乎没有对手。

02

计划一,高领取。

计划二,高现金价值。

两种计划各有优势,咱们分别来看看。

先来看计划一,高领取。

适合想领取更高养老金或者长寿的朋友。

假如30岁老王,每年交10万,交10年。

60岁开始,鑫禧年年尊享版(计划一)每年能领12.48万养老金,终身领取。

活到88岁,还能领一笔12.48万的祝寿金。

还有一个优点——现金价值很高,而且能持续到104岁。鑫禧年年尊享版(计划一)

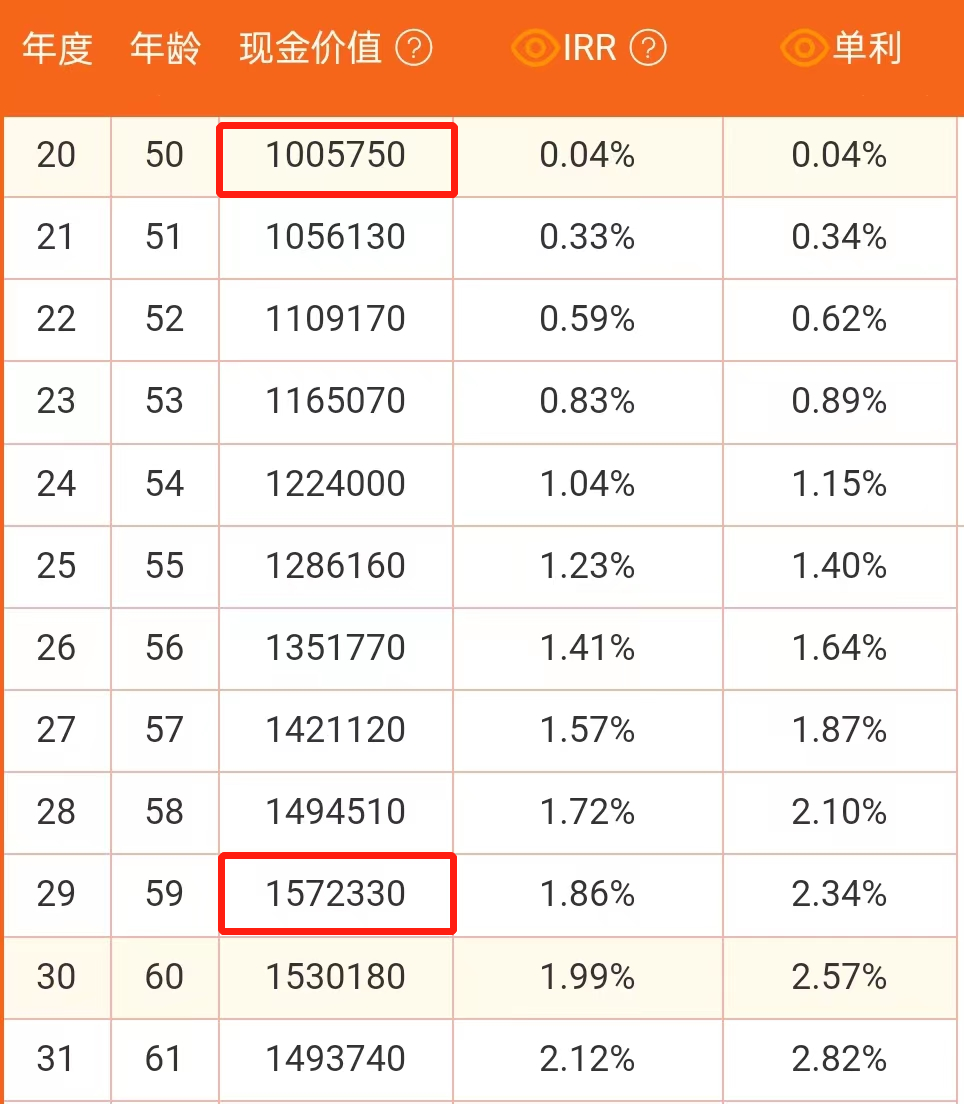

30岁老王,用10年,总投入100万。

到50岁时,现金价值达到1005750元,超过总投入保费。

到59岁这年,现金价值达到最大是1572330元。

假如这个时候退保,等于用100万,赚到572330元收益,年化收益率达到2.34%。

不退保就60岁开始,每年领12.48万养老金,活多久领多久。

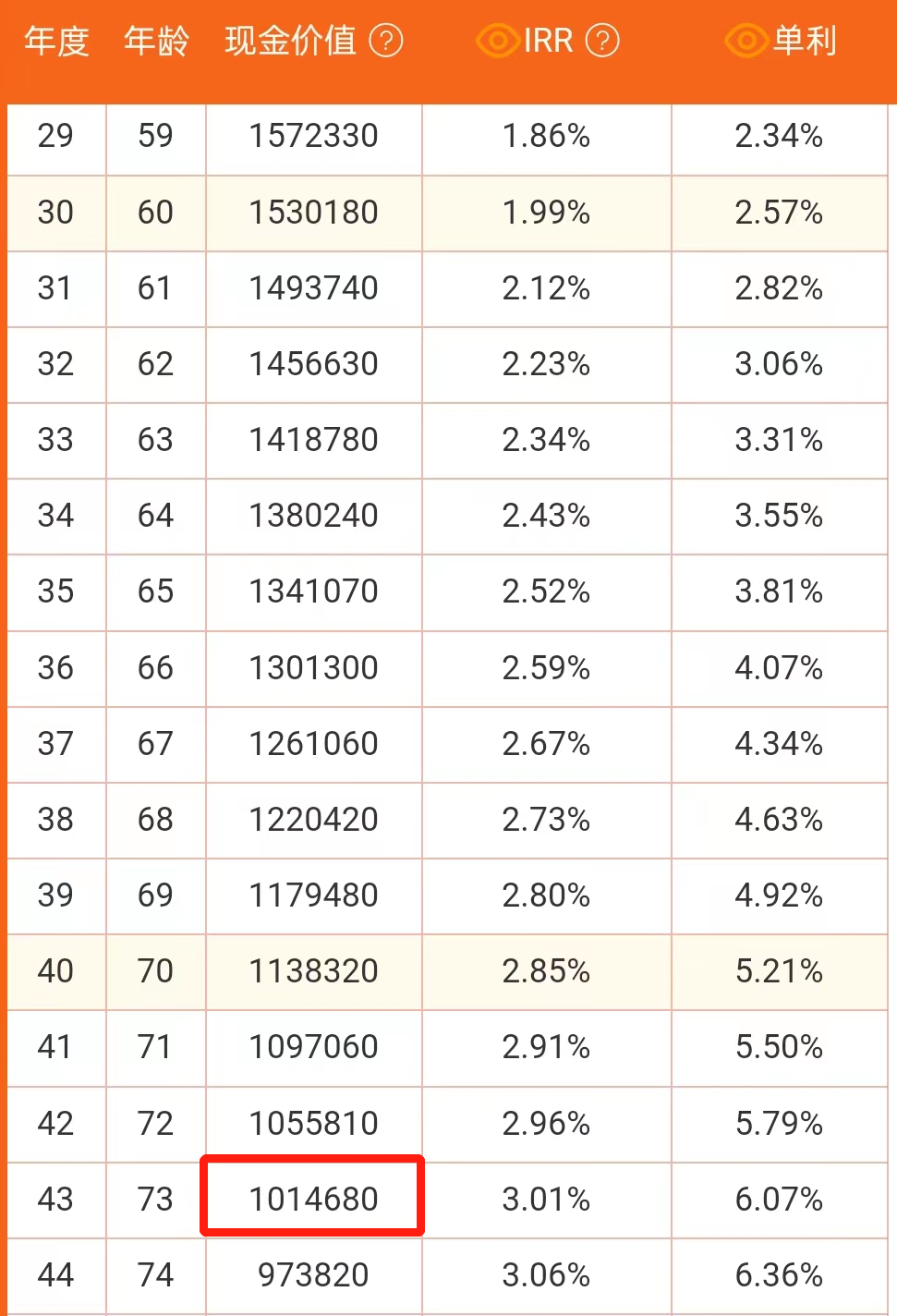

同时,一直到73岁,现金价值都大于100万。

比如73岁时,累计领了1747200元养老金,账户里还有1014680元现金价值。

相当于投入的100万没动,还白拿1747200元养老金。

之后现金价值会减少,但可以持续到104岁。

比如88岁领完祝寿金,累计到手3744000养老金+祝寿金,现金价值还有411620元。

这个时候复利收益率高达3.63%,折算成单利收益率高达10.88%。

想高领取 想领祝寿金 长寿的朋友

接着看计划二,高现金价值。

适合想随时减保、退保拿钱出来,又能终身领养老金的人。

计划一的现金价值已经很优秀了,计划二还要多高?

继续以30岁老王,每年交10万,交10年为例:

60岁开始,每年领9.09万养老金,也是终身领取。

活到88岁,再额外领9.09万的祝寿金。

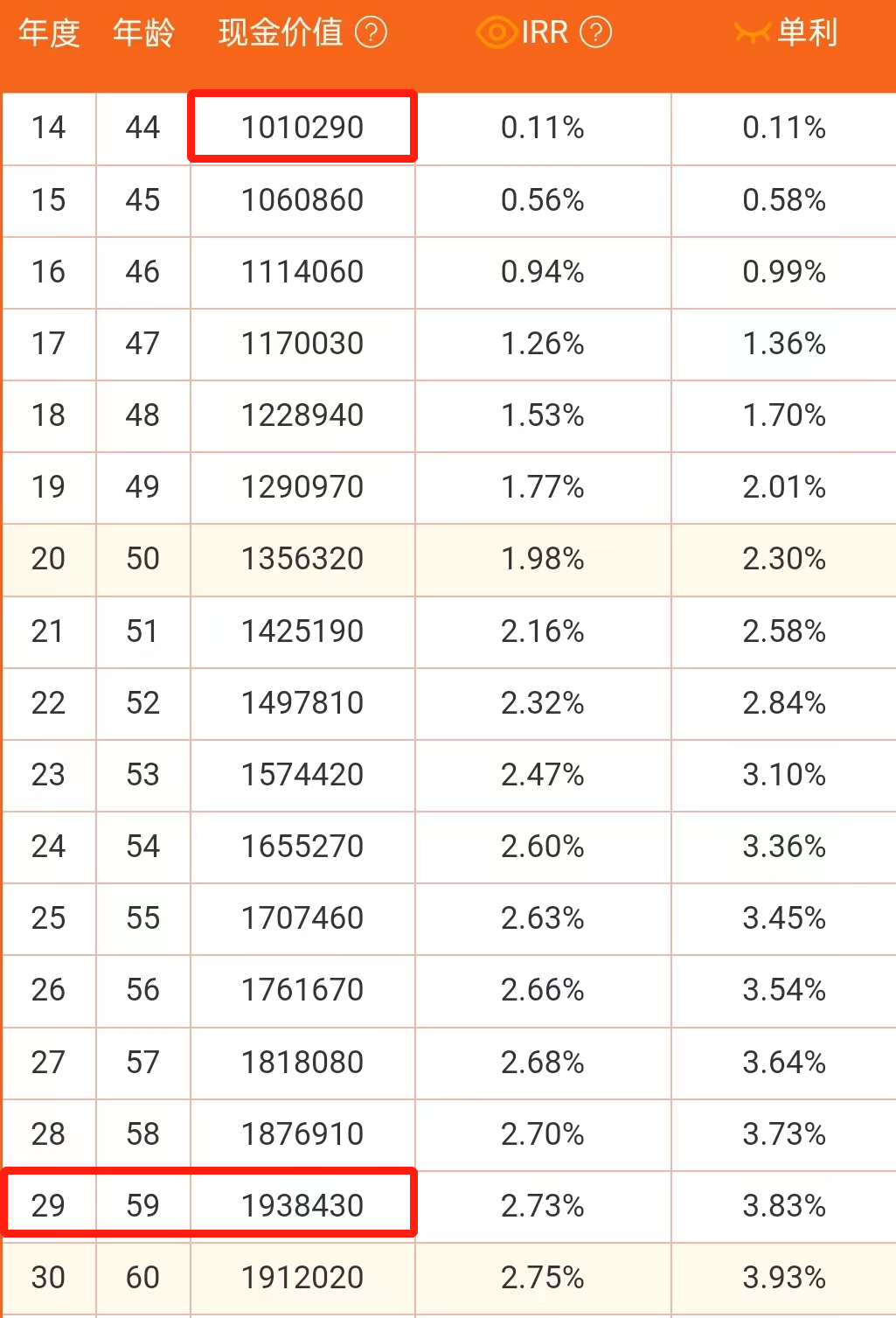

计划二,只需要14年,现金价值就有1010290元,超过总投入保费。

到59岁,现金价值达到最大是1938430元,比计划一高很多。

如果这个时候退保,等于用100万赚了938430元,年化单利收益率高达3.83%。

前几天30年超长期国债发行了,利率只有2.57%。

鑫禧年年尊享版(计划二)要香很多,第21年年化收益率就达到2.58%,第29年高达3.83%。

计划二版,是终身有现金价值。

而且从34岁-104岁,现金价值都大于100万。

等于存进来的100万只多不少,还能从60岁开始,每年领9.09万养老金。

相当于存下来的钱还在,每年还能稳稳拿收益。

比如88岁时,存进来的100万变成了1201980元,还共计拿到手2727001元养老金+祝寿金(相当于收益)。

就非常适合既想用增额寿存钱,又想用年金险领养老金的人。

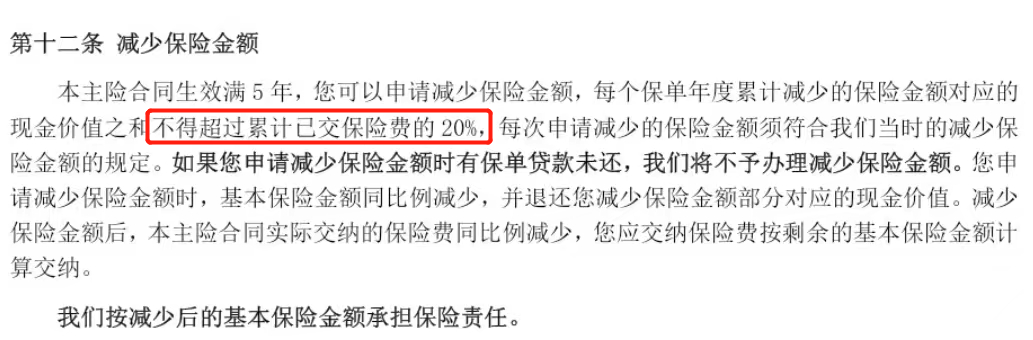

虽然鑫禧年年尊享版是年金险,但它和增额寿一样,支持减保,能达到既要又要的效果。

它的减保是写进合同的,保单生效满5年可减保。

每年最多能减保领出累计已交保费的20%,累交100万,每年最多能拿出20万,还是很宽松的。

ps:

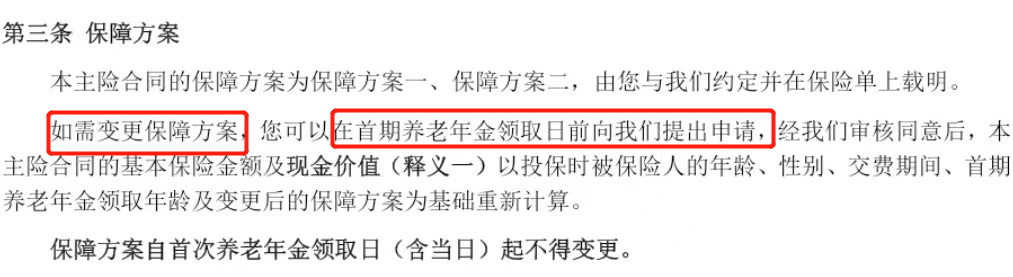

方案一和方案二,是可以变更的。

只要还没开领,方案一和方案二可以互相变更。

这点对纠结的朋友很有利,反正有后悔药,可以先上车。

03

可以对接的是如意宝B款万能账户,保底利率2%,目前结算利率3.1%。

之前监管让万能账户降收益,影响还是很大的。

上次公布的结算利率还有3.3%,这次已经降到3.1%了。

不过不管怎么降,最少能拿到2%的复利,比存银行收益高。

如意宝B款属于终身寿险型的万能账户,领取没有限制,这点还是比较好的。

但趸交和追加,没有持续奖励金。

假如第6年开始领钱:

①以约定转入的方式追加保费,没有手续费。

②趸交和追加保费,要收1%的费用。

但有万能账户,能让将来领的养老金进入账户二次增值,可以在收益上更上一层楼,还是可以考虑加上的。

鑫禧年年尊享版,还支持隔代投保。

爷爷奶奶、外公外婆,可以给≥8周岁的孙辈投保。

保费达到一定要求,赠送的还有增值服务。

当然鑫禧年年尊享版也有不足,比如最长只能10年交,不可以对接养老社区。

关注养老社区,又想多领养老金的,可以考虑安享颐生(青竹版)计划一。

04

鑫禧年年尊享版的承保公司是富德生命人寿,实力非常强,注册资本高达117.52亿元。

国内有200多家保险公司,注册资本金超百亿的只有16家,富德生命就是其中一家。

富德生命人寿还是多家上市公司的大股东,也是多家上市银行的大股东。

比如富德生命人寿合计持有19.81%的浦发银行股份,是浦发银行的第二大股东。

富德生命人寿已经两年多没有公布偿付能力了,是不是不行?

2022年富德生命人寿从偿一代更换到偿二代体系,向银保监会报备后,准许两年内暂不披露偿付能力。

今年是该公布偿付能力数据了,可以再等等看。

小蜜蜂6号意外险