太保易添福 (互联网) 养老好搭档!保什么?保单利益高吗?

养老年金每年都上涨,以往的金额,能涨200元都该高兴了。

但2023年涨幅却是历年来最低的。

2015年前,养老金每年的涨幅都是10%,之后一年比一年少,今年居然跌破4%了。

有人觉得奇怪:

今年基本养老金支付总预算是11748亿元,比去年还涨了15.7%。

怎么个人退休金才涨3.8%?

因为领钱的老人变多了,同时也变长寿了。

不少人都能活到八九十岁,也就说新增的退休人员至少有二三十年的退休生活,已经退休的人员部分还有至少5-20年的退休生活。

也意味着,退休后想维持目前的生活状态,或者想要更高品质的退休生活,单靠国家的养老金很难实现。

因此,很多朋友都想来一份养老年金保险,保障自己的退休生活。

今天小马老师给大家介绍的是太平洋寿险旗下的一款养老年金保险——太保易添福养老年金保险(互联网)。(注:以下“太保易添福养老年金保险(互联网)”简称“太保易添福(互联网)”)

养老年金保险的作用主要是帮助我们规划养老生活,保障我们退休后的生活。

对于太保易添福(互联网)这款产品,我们当然还是先了解它的保障内容,有什么优缺点,看看它是否适合我们。

下面小马老师就跟大家说说。

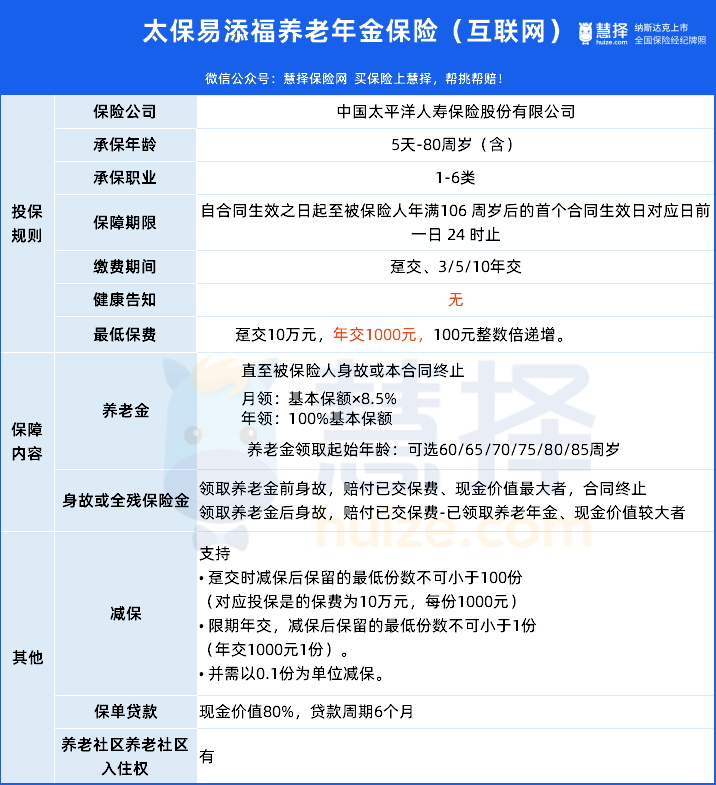

太保易添福(互联网),保什么?

太保易添福(互联网)是一款养老年金保险,主要承担的是在约定期间,支付合同约定的养老金,让我们在退休后有钱花~

太保易添福(互联网)的养老金领取分月领和年领。

• 月领:基本保额×8.5%

• 年领:100%基本保额

养老金领取起始年龄:60/65/70/75/80/85周岁。

从保障表上看,太保易添福(互联网)养老年金保险主要有3大亮点:

投保门槛低

期交保费只要1000元起,被保险人出生5天-80周岁(含),职业1-6类都能投保,并且没有健康告知。

资金调配方便

太保易添福(互联网)支持减保、保单贷款,想用钱的时候,可以申请。

保单贷款跟其他年金一样,最高可以贷款现金价值80%,贷款周期6个月。

减保规则非常灵活

• 趸交时减保后保留的最低份数不可小于100份(对应投保是的保费为10万元,每份1000元)

• 限期年交时,减保后保留的最低份数不可小于1份(年交1000元1份)。 并需以0.1份为单位减保。

举个例子

30岁的王先生,投保太保易添福(互联网)趸交100万;

10年后急需用钱,最高可以减保900份对应的现金价值:

保单第10年末现金价值(123.6万/1000份)*900份=111.24万

期交的减保灵活度会更高。

假如,王先生10年交*10万,10年后急需用钱,最高可以减保999份:

123.6万/1000份)*999份≈100.3万

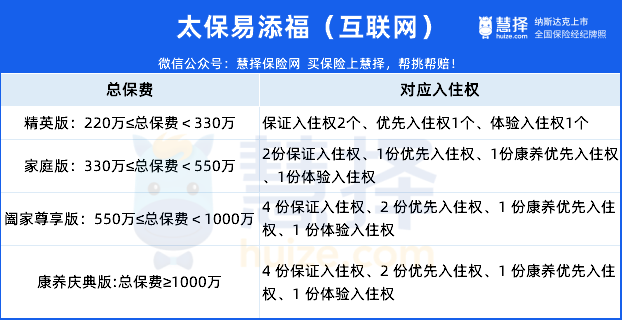

支持对接养老社区

太保易添福(互联网)最低总保费达220万,可对接太保家园养老社区;

不同的门槛,拥有相应的入住权。

“太保家园”是中国太保旗下高品质养老社区品牌,总投资额200亿元,全国已落地项目13个,总投资床位数超1.4万张。

目前成都、大理、杭州已开业,上海普陀、上海崇明、青岛、厦门、南京、武汉、郑州、北京、三亚、上海静安在建设中。

太保家园▪上海普陀国际康养社区

三季有花,四时有景,海派三层低密社区,给老克勒带去属于申城的独特记忆和心灵体验,静享私密与宁静。

太保家园▪厦门国际颐养社区

在“集天下之美”的厦门市集美区,有一段风景秀丽的滨海旅游浪漫线。

太保家园·厦门国际颐养社区,就坐落于此。

想了解更多社区的信息,可以咨询你的保险咨询顾问。

太保易添福(互联网)的保单利益高吗?

这么多的保障和权益,看起来很不错。

但是到约定的期间,我们能领取到多少钱?

我们以30岁男趸交、3/5/10年交、60岁开始领取举例子交举例子▼

可以看到,上述案例:30岁男投保太保易添福(互联网),60岁开始领取,总保费150万,不同交费期,现金价值>已交保费的时间分别是:

1、趸交--4年、3年交--8年、5年交--8年、10年交--10年

2、现金价值增值速度快,并且可以看到现金价值持续时间超过100岁~

如果月领,104-105岁之间每个月有对应的现金价值。

拥有现金价值,代表着拥有灵活调配资金的权益。

同样的保费,不同的交费期,每年能领取的养老金也不一样:

趸交,每年能领13,0500元;

3年交,每年能领11,7500元;

5年交,每年能领 11,4900 元;

10年交,每年能领10,6500元。

活的时间越长,累计领取到的钱会越多~

备注:

1、上述案例展示的年龄点所累积领取养老金与现金价值,均为客户持有保单至对应年龄,并在此前未进行任何基本保额变更的前提下,测算而得。

2、各年龄点的保险利益中,不可兼得、只能选择领取一种。

总结一下,太保易添福(互联网)优点多多:

✔现金价值持续时间超过100岁,且现金价值增长快,趸交最快第4年现金价值>已交保费

✔资金调配灵活:减保无时间限制

✔可享受养老社区:总保费达到220万元,可匹配太保家园资格函,有两个保证入住权,并免入门费(即养老社区的押金)

✔投保门槛低:年交最低1千元起,无健康告知

非常适合有养老规划的朋友,并且有现金价值的时间长;万一要花钱,也不怕要求爷爷告奶奶,可以申请减保或者保单贷款。

希望现金价值>已交保费更早,可以选择趸交;

希望交费期长一点,现金价值跟每年养老金都不低的,选3年或5年交;

希望慢慢攒的,选10年交。

最后,如果还不知道要怎么选的朋友,可以联系你的保险咨询顾问,帮你一起出谋划策。

温馨提示

1、“太保易添福养老年金保险(互联网)”简称“太保易添福(互联网)”。

2、本宣传资料所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,具体保险责任、责任免除、犹豫期、等待期、理赔要求及其他权利义务内容以“太保易添福养老年金保险(互联网)”产品合同条款为准。

3、您犹豫期后解除合同,一定期限内会有部分损失。

星相守2号百万医疗险