保险,未必跑不赢通胀!

关于保险,我们总是绕不开的一个话题就是,通货膨胀。

大家最担心的无非就是,我们现在把钱投进保险,特别是储蓄险,经过几十年的通货膨胀,钱还值钱吗?

想要搞懂这个问题,我觉得我们有必要好好聊聊通胀。

毕竟,即使抛开保险这个工具不谈,通胀也从各个层面,都严重影响着我们的生活。

并且,还有一件事,比通胀更可怕!

先来稍微科普一下概念。

什么是通货膨胀?

很简单,就是货币贬值,钱越来越不值钱了。

在供求关系上,你可以简单的把货币贬值看作是供大于求。

国家印的钱,大于市场上流通的钱时,通货膨胀就发生了。

通货膨胀其实没那么可怕,甚至一度非常有必要。

适度的通货膨胀,其实是政府在刻意维持的一种状态。

目的在于,要维持钱的流动性。

大家看到钱在一定程度的贬值,才会更有动力消费,而不是留在手里,眼睁睁看着货币购买力降低。

只有这样,市场经济才能够不衰退,保持活力增长。

严格来说,通胀的对立面,通货紧缩,才是更为可怕的存在。

经济学上有这么一个观点,如果说通胀是一场重感冒,那么通缩就是一次癌症。

表面上看,通货紧缩,物价变低,是一件好事。

实际上,这意味着经济需求不足。

大家都更保守,不会把钱从口袋里拿出来花,毕竟明年同样的钱能买的商品,比今年更多,傻子才愿意花钱呢?

而往往,这就被视作经济大萧条的前兆。

经济学就是这么神奇,通胀率太高了不行,太低了更不行。

太高了,就会像津巴布韦这样,钱拿去擦屁股都嫌硌得慌。

一张纸币,面额为100万亿津巴布韦元,自己数数看多少个0吧。

太低了,则会长期处于通缩状态。

日本就是典型例子。90年代,经济泡沫破灭,就陷入了通货紧缩。

此后的30年,无论政府施以怎样的政策刺激,都难以拉动经济增长。

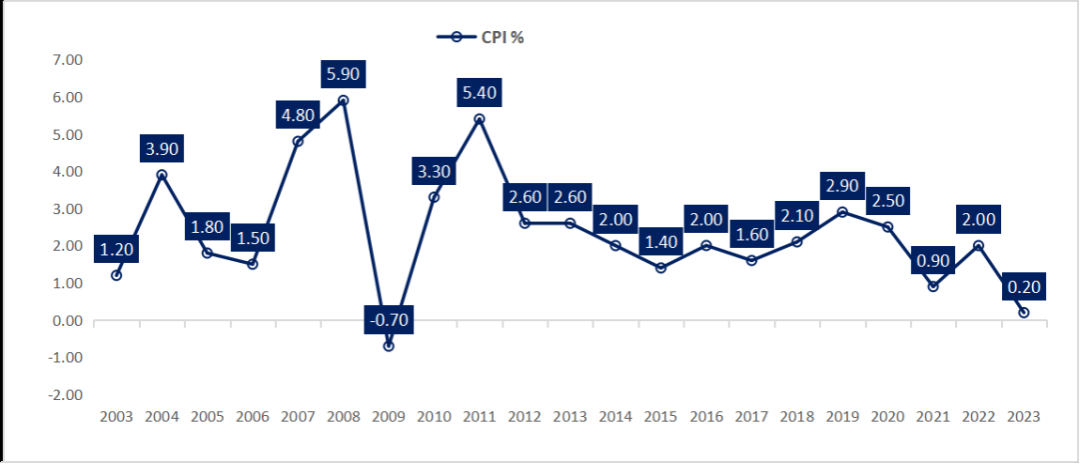

我们最常使用消费者物价指数,CPI,来衡量通胀的程度。各国通常都希望,把通胀控制在2%-5%之间。

回首中国过往十年的通胀率情况,我只能用一个字形容,稳。

大多数时间,始终维持在2%左右。

2023年,因为经济不是很好的缘故,民众对产品的需求,整体相对于供给来说,要偏弱一点。

反映在CPI指数上,只有0.2%。

看来,不用太担心通胀,反而要更担心通缩了。

从CPI指数的结果来看,这两年的物价,上涨幅度不大,市场表现,非常稳健。

在这个程度下,大家都感受不到自己的钱在贬值。

但在网上,每个人关于通胀的感受,又不甚相同,偏差很大。

有些人说钱贬值得很厉害,越来越不值钱;又有人说其实很多东西都没涨价,反而更便宜了。

最大的原因就在于,CPI并不包含资产类产品,比如房地产,比如股票基金。

而过去十几年,这些资产类产品,才是高速增值的主角,老百姓的钱,大多进了这里面。

这就造成了一种颇为奇幻的现实反差。

小时候吃的一块钱雪糕,现在依然只卖1、2块钱,涨幅不大。(天价雪糕,终究是少数且是资本的玩物)

我记得小时候,家里买了个电视机,还是那种大头电视,好像就花了2000、3000,是我们家省吃俭用大半年的积蓄。

现在,打开淘宝,一个4K液晶大彩电,也才1000不到,就能拿下了,价格还更便宜了。

而另一方面,又是对10、20年前,没有买房上车的追悔莫及,现在很多地方的房价已经涨到即使全家人共同努力,都不太够得上的程度了。

生活必需品等物价,涨幅确实不大,甚至一些工业品,因为技术革新和生产力充沛的缘故,价格还有所下降。

但是另一层面,因为房价等商品的暴涨,也让大家心理层面觉得,通胀猛如虎。

实际上来说,不包含房价来看,日常生活资料的通胀还是挺温和的,不是吗?

通胀是如何发生的?政府又是如何调控的?

有些朋友可能会觉得,通胀的产生,无非是政府大幅度印钱,市场消化不了。

其实也不能只怪政府,除了历史上少数国家(比如一战后的德国)。

因为战乱、政治原因,大肆用印钞机填补政府预算赤字,引发恶性通货膨胀以外。

大部分国家的央行,还是老老实实在控制着通货膨胀率,使它保持在温和的区间内,毕竟这事关本国的经济状况。

总的来说,导致通胀,主要有3大因素。

1、需求增长。

这个很好理解。如果大家对某款商品,需求特别旺盛,那么必然会导致这个产品的产量变高,价格上涨。

而赚了钱的老板,也会把钱投入到其他领域,从而导致其他商品的产量变高、物价上涨。

总需求的增长,会导致经济增长。

而其中的副作用就是,物价上涨,也就是通货膨胀。

你能感受到,这种通胀,更多的是一种主动的,全行业的共赢,只要不过于离谱。

2、成本上涨。

这个大家能参考俄乌战争。

战争一开打,欧美各国直接对俄罗斯施行了强力制裁,导致俄罗斯货币卢布暴跌。

卢布越来越不值钱了,之前呢,想要进口产品,可能只需要100卢布,而制裁之后,卢布贬值,再想进口同样的商品,可能就需要150卢布了。

对俄罗斯来说,进口商品更贵了,成本上涨了,从而导致的结果就是通货膨胀。

这种通胀就很可怕了,严重程度,取决于被制裁的强度。

3、货币政策。

这个就是我们之前一直说的,政府的货币政策了。

适量的货币政策,也就是印钱,会导致通货膨胀,温和的通胀,确实是必要的。

而怕就怕在,政府无节制的印钱,导致的恶性通胀。

政府印钱,老百姓手里的钱多了,那么消费的需求就会上涨。

总需求的上涨,也会刺激着价格的上涨,从而导致通货膨胀。

恶性通胀,是什么局面呢?

今天100块,还能买件衣服,明天一百块只够买瓶水。

这样大家的工作欲望就会更低,直接躺平。

谢谢,俺不玩了,活着就行。

班也不上了,商品产量更低,货物短缺,价格就会更高。

于是,恶性循环之下,通胀越发恶劣,经济直接会崩溃。

产生通胀的原因,大多就是这三种了。

大家也知道,当下,我国的CPI并不是很高,市场活力相对不足。

对此,这几年国家也有过一系列的大放水政策。

不断地印钱,发放国债,发放专项基金,降息,目的就是为了刺激实体经济。

根据国家近日公布的货币供应量数据,截止2023年12月底:

广义货币(M2)余额292.27万亿元,马上逼近300万亿大关了,同比增长9.7%;

而这个值,在2008年,金融危机爆发前夕,只有45.3万亿元;

2020年,口罩爆发前夕,199万亿元;

用暴涨来形容,也不为过了。

但是,为什么这么高的货币量发行,也没有带来想象中的通货膨胀呢?

著名经济学家弗里德曼有句名言:“通货膨胀,在任何时间,都是一个货币现象”。

通胀消失了,原因在于,发行的货币,并没有进入市场流通。

这些钱,有些成为了老百姓存在银行里的天价存款;

有些成了政府端投资基建、清偿债务的钱。

一些发行给银行,用于支持贷款的钱,也由于企业扩张信心不够,贷款的人也寥寥无几。

总而言之,国家发行的钱,很多实际上并没有进入实体经济,形成有效的消费,那么毫无疑问通货膨胀并不会到来。

当下,由于种种不确定风险,民众投资,消费的欲望都在大大衰减。

与其考虑通胀,我们当下更应该考虑的,就是如何避免步入通缩的前夜。

中国未来会有大通胀吗?

答案是,不知道,没有人能够预测。

毕竟,没人知道还会不会有口罩2.0时代,以及又会持续多少时间?

又或者会不会有战争,带来的物质短缺,民众市场被挤占,从而引起价格上涨,导致通胀。

会不会大通胀,能不能把控,归根到底,还得看未知的外部冲击所带来的影响,到底有多大。

严格意义上说,并没有任何东西能够,100%确定跑赢通胀,并且不需要承担风险的,包括保险。

但是,为什么还是有非常多的朋友,会去选择储蓄险呢?

我认为,决定我们是否买储蓄险的关键,绝对不是它能否跑赢通胀,而是能否解决我们的问题,满足我们的需求。

把人生中的重大安排优先落实

孩子教育的钱要不要准备?

父母的养老金、自己的养老金需不需要补充,这些一定要支出的钱,必须安排好,落实到位。

维持现有财富的安全

那句老话怎么说来着,不怕富二代躺平,就怕富二代创业。如何把钱安全留存住,才是重中之重。

万一不小心经商赔完了,跑不跑赢通胀,都没有意义了,毕竟钱都没了。

还是那句话,想靠理财来跑赢通胀,那靠的一定不是单一资产,而是整体的资产配置。

哪些钱是用来跑赢通胀的,哪些钱是用来安全增值的,哪些钱是用来实现资产配置的,都要考虑的非常清楚。

而且说句老实话,按照现在的CPI平均2%的情况(还有可能更低),理财险未必不能跑赢通胀,还绝对安全。

比如商业养老金这种,几十年后,用来满足你的吃喝需求,保障你必要的物质生活水平,应该是能够轻松做到的。

只是,未来一切都是未知的,我们也就不武断的下结论了。

大家不用过于担忧通胀,温和的通胀,对社会来说绝对是一件好事。

如果特别在意,我们可以在配置养老金的时候,可以有意的提高预算,以补充通胀带来的资产缩水。

越是对通胀悲观,就越要准备更多的本金。

但是看了我上面的分析,还是希望你稍微乐观一点。

温和的通胀已经持续了很多年,对国家有点信心,不要自己吓自己啦

大家对通胀的担忧各有不同,在和顾问老师沟通的时候,记得让他给你测算一下,按你的看法,需要准备多少本金更为合适。

小蜜蜂6号意外险