新重疾险来贺岁了...

大家好,我系浪浪。

最近可能有很多人跟你说,达尔文10号超越版要下架了。

但是没关系,过新年,买新重疾险。

达尔文11号来了。

而且,它同样是当前重疾险里的地板价。

跟市场上其他重疾险的均价,能拉开15%、乃至30%以上的差距。

说真的,以后重疾险会越来越贵的。

重疾年轻化、预定利率下调,每一个都是涨价因素。

以前是咋样啊?是诸多保险公司一起卷,不断刷新价格底线。

现在是偶尔有一家保险公司,为了某个特定的目的,可能愿意出一款不咋赚钱的产品。

就比如现在是什么节点,是一年的开始,抢个开门红。

而当目的达到之后,产品就会消失了,像达尔文10号的下线。

使命达到了,就撤退。

多的我就不说了,反正这么多年跟着我买保险的也明白,我特意多说两句,就肯定是有的放矢了。

直接上图:

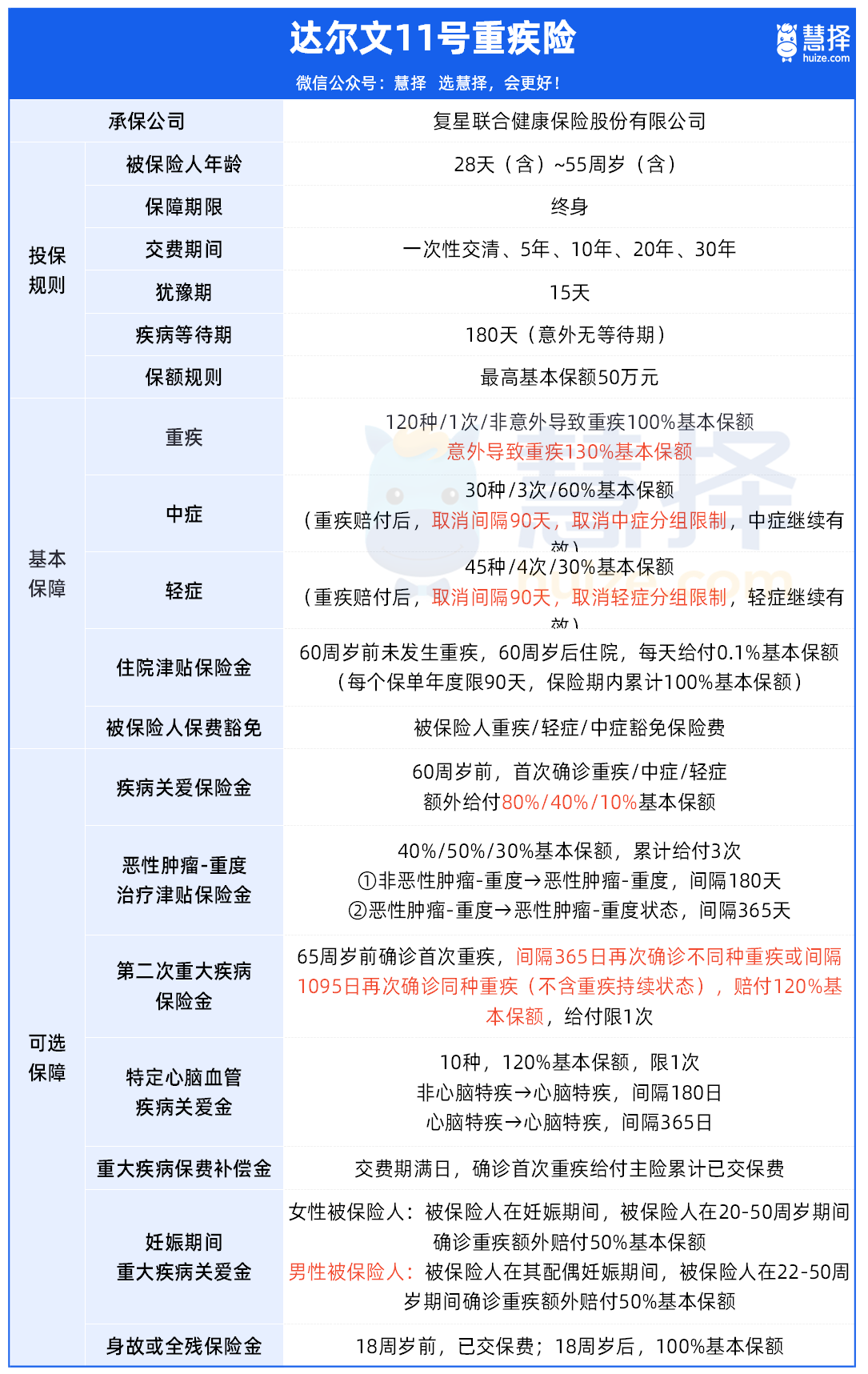

达尔文11号的基础责任,除了重+中+轻症保障之外,还有3点值得细说。

1. 如果因意外伤害导致的重疾,可以赔付130%保额;

比如买50万,因意外发生的重疾,赔65万。

2. 重疾赔付后,轻中症不分组、无间隔期赔付;

要知道市场上的绝大多数重疾险,都是默认 “重疾赔付后、轻中症无效” 。

那这两者有什么区别呢,我举个例子。

比如说小明得了一次癌症,接着过两年又得了一次原位癌。

如果是 “重疾赔付后、轻中症无效”,在给小明赔付完重疾保额之后,轻中症保障都失效了,无法继续赔付。

而如果是 “重疾赔付后、全部轻中症有效” ,在给小明赔付完重疾保额之后,依然能赔付原位癌的保额。

并且,达尔文11号还做到了无间隔期赔付,这是目前市场上赔付门槛最低的条件。

3. 含有“住院津贴”,60岁后住院就能赔;

60岁前没发生重疾,60岁后住院,每天赔0.1%基本保额。

比如买50万,那么每天就赔500元。

一年最多可以赔90天,最多赔50万。

60岁后有谁能不住院的?这一项还是挺实用。

然后在包含以上责任的前提下,它的价格也卷到了极致,依然是市场最低的水平。

30岁买50万保额,保到终身,分30年缴费。

男性,5985元/年;女性,5600元/年。

就还是那句话,随便比…

达尔文11号有7个可选责任,我给排了重点优先级。

第一序列:妊娠期关爱金、疾病关爱金。

1. 妊娠期重疾关爱金,男女均建议附加。

女性附加之后,若在妊娠期发生重疾,额外赔付50%保额。

而男性附加之后,若在配偶的妊娠期内,自己发生重疾,额外赔付50%保额。

即买50万,赔75万。

这一项强烈建议附加上,30岁买50万,分30年缴费。

女性附加上只要15元/年,男性附加上仅25元/年。

2. 疾病关爱金,这个是重中之重了。

选上之后,在60岁前发生重/中/轻症,额外赔付80%/40%/10%的保额。

比如买50万保额,60岁前发生重疾可赔90万,中症可赔50万,轻症可赔20万。

这项责任如果预算充足,我建议都附加上,买重疾险就是保额。

附加这个可比单独去买个保到60岁的重疾险要划算多了。

不过遗憾的是,仅36岁以下的可以选这一项。

如果超过35岁,赶紧买达尔文10号吧,它还能选。

第二序列:二次重疾保险金、重度恶性肿瘤医疗津贴、心脑血管疾病关爱金。

3. 多次重疾保险金,觉得单次不够,多次太贵的必选责任。

选上之后,在65岁前发生重疾,自动升级为多次赔付重疾险,终身拥有第2次重疾保障,赔付120%保额。

4. 重度恶性肿瘤医疗津贴,获赔概率最高的二次癌症保障。

即是癌症医疗津贴,在附加上之后,如果首次重疾非癌症,间隔180天后若确诊癌症,额外赔付40%保额;

如果首次重疾是癌症,间隔365天后若癌症新发、复发、转移、持续存在,额外赔付40%保额。

之后每间隔365天,若癌症新发、复发、转移、持续存在,分别赔付50%/30%保额,累计可赔120%保额。

一般的癌症二次赔,要间隔3年才能赔付,赔付概率低了很多。

但是癌症有五年生存期一说,前三年复发或者持续治疗的概念是最高的。

这一项责任的优势就是赔付的间隔期很短,间隔365天就能获赔。

5. 心脑血管疾病关爱金,有家族病史的男性重点考虑。

有心脑血管家族病史的,可以重点考虑一下这项责任。

附加上之后,赔完一次重疾,在间隔180天/1年之后,发生以下10种特定的心脑血管疾病,还能再赔一次,赔120%保额。

这10种特定的疾病,包含了高发的心梗、脑中风、冠状动脉搭桥等等,是否附加因人而异了。

对于有家族病史的人、尤其是喜欢胡吃海喝的男性朋友来说,这项责任的重要性不亚于癌症二次赔。

今年的理赔报告,已经说明了一切,男性重疾赔付的第一名,已经从癌症变成心梗了…

第三序列:重疾保费补偿金、身故/全残保险金。

6. 重疾保费补偿金,也叫白嫖怪。

附加上之后,在缴费期,比如30年内发生重疾,可以退还已交的保费。

但如果加上的话,要贵个四五百,其实就看预算了。

我是建议把钱花在,更有杠杆比的保障上,比如二次重疾。

7. 身故/全残保险金,非必要不选。

在选上之后,万一发生了身故/全残,也能赔付保额。

但是保费会贵个40%,而且跟重疾共享一个保额,赔完重疾,身故保障也没了。

我一向不建议附加,还不如单独买个定期寿险,这样杠杆比会更高,并且保额也是独立的。

最后,针对不同的预算和需求,给出我建议的三个投保方案:

1. 预算紧张:无论男女,都选【基础保障+妊娠期重疾关爱金】,包含意外重疾赔130%、住院津贴,这是最低的终身重疾险上车门槛,还能再加几百块的话,建议【基础保障+多次重疾】。

2. 预算适中:选【基础保障+妊娠期重疾关爱金+疾病关爱金+多次重疾保险金】,如果在60岁前发生重疾,赔付180%保额,还能自动激活第2/3次重疾保障。

3. 预算充足:选【基础保障+疾病关爱金+多次重疾保险金+癌症治疗津贴】,直接买到这款产品的顶配,该有的都有了,并且每项保障都很实用。

其余的可选保障,大家可以看自己的兴趣来定。

关于达尔文11号重疾险在哪买、怎么买还有疑问,或者想要测算保费/定制方案。点这里,1V1给你解答~

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览