海保人寿鑫玺越增额寿长啥样?优点有?现金价值增长快吗?哪些人适合买?附官方投保入口

年底了,打工人手上多少有点“余钱”。

身边有朋友吐槽:“往年年终会买一两只基金,今年揣着年终奖,竟不知道放哪里?”真是甜蜜的负担。

也有人建议,不如趁着回老家的机会,打探一下老家的银行存款,可能有惊喜。

毕竟现在大银行利率真的太低了,还一降再降。

但就算是存进了利息高一点的乡镇银行,3年、5年还是得面对利率下调的问题。

那在当下钱该放在哪儿?既安全,还能有高一点的利益?

今天,小马老师给大家介绍一款新的增额寿——鑫玺越增额终身寿险。

海保人寿鑫玺越增额寿在现价增长这一块,可以说是妥妥的一匹“黑马”。

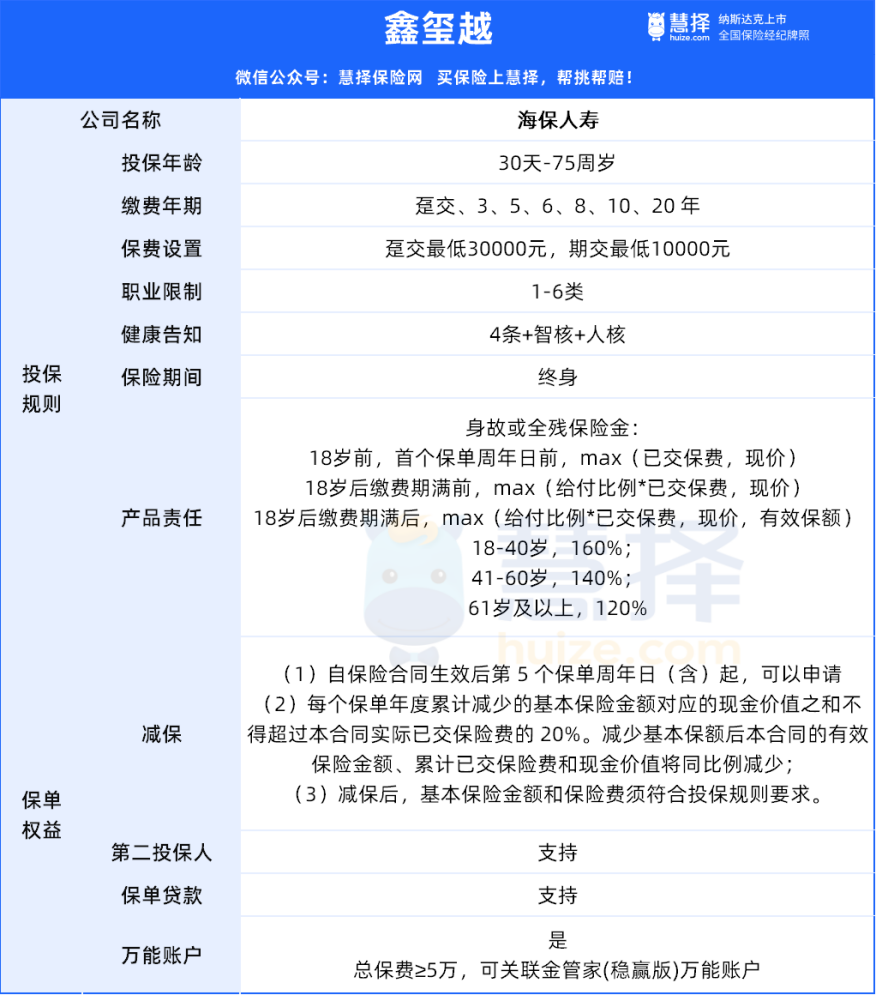

海保人寿鑫玺越增额寿长啥样?

先来看看鑫玺越增额寿产品形态:

首先确定一点,作为一款传统型的增额终身寿,海保人寿鑫玺越增额寿的增值都是确定的。

投保的时候,就会把现金价值白纸黑字写进合同,而且是保障终身。

因此,安全性非常可靠,用来给孩子存教育金,或者规划家庭财富,都非常合适。

接着,我们再看下海保人寿鑫玺越增额寿的其他优点:

①投保比较灵活

投保年龄上,最高支持75岁人群投保,对老龄群体非常友好,既可以财富增值,也能作为财富传承。

职业限制和健康限制都很宽松,尤其是健康告知,还能支持智能核保。

如果买其他增额寿核保过不了,这款可以试试。

最后,在缴费时间的选择上也非常灵活,有趸交、3、5、6、8、10、20 年7种缴费方案。

尤其是20年缴费,现在很多增额寿都已经没有了。

但对于刚入职场的打工人来说,把时间拉长,可以分期小笔慢慢积累。

②现金价值超过保费时间快

比较看重灵活性的朋友,现金价值超过保费的时间就很重要了。

这意味着,钱被“锁”住的时间更短。

而海保人寿鑫玺越增额寿的7种缴费方式,现金价值超过保费的时间都挺快。

趸交和3年交都是5年,妥妥的第一梯队。

③支持减保,写进合同

投保鑫玺越之后,只要合同生效满5年,就可以每年减保实际已交保费的20%。

比如一共缴费100万,那每年就可以减保20万。

相对来说,减保比较宽松,并且权益写进合同。

④支持保单贷款和第二投保人设置

保单贷款可以在保持保单金额不变的情况下,取出资金应急,进一步提高海保人寿鑫玺越增额寿的灵活性。

而第二投保人,就是第一投保人在世时指定一个人,在自己身故后继续缴费,可以避免保单成为遗产,引发纠纷。

比方说,父亲给儿子投保,10年后,父亲意外身故,这份保单的现金价值就成了父亲的遗产。

如果没有遗嘱,按照继承流程,退保后对现金价值进行分配,相当于合同就结束了。

但如果有第二投保人功能,可以在投保时,指定儿子作为第二投保人。

即使父亲身故,儿子成为新的投保人,让保单继续发挥效力,避免遗产继承的不确定性。

⑤对接万能账户

小马老师知道很多人对万能账户情有独钟。

因为灵活、安全,又有不错的结算利息。

刚好海保人寿鑫玺越增额寿可以对接万能账户,而且门槛不高。

总保费大于等于5万,就可以关联金管家稳赢版万能账户。

选5年交,1年1万就够了。

并且,追加的额度上限,最高达到20倍,追加费用低,趸交及追加均可享受奖励。

海保人寿鑫玺越增额寿现金价值增长快不快?

对鑫玺越增额寿的基础形态已经基本清楚,也确实不错。

那么现金价值的增值速度怎么样呢?

我们用两个场景来规划看看

①打工人做财富增值计划

30岁女性,年交2万,分6年交

在第6年的时候现金价值就超过保费,此后一直稳稳增值。

而且增值的速度非常可观,我们具体看下:

50岁,现金价值有195160,IRR达到2.81%,折合单利3.58%。

57岁,现金价值有240020,已经翻倍,IRR达到2.87%,折合单利已经超过4%。

71岁,现金价值有363060,已经翻3倍,IRR达到2.91%,折合单利已经超过5.26%。

长期的IRR可以达到2.95%,持有的时间越长,保单里的现金价值就越高,而且增值的速度也越快。

以海保人寿鑫玺越增额寿达到2.95%的IRR,在整个市场都非常给力,作为打工人的储蓄计划非常合适。

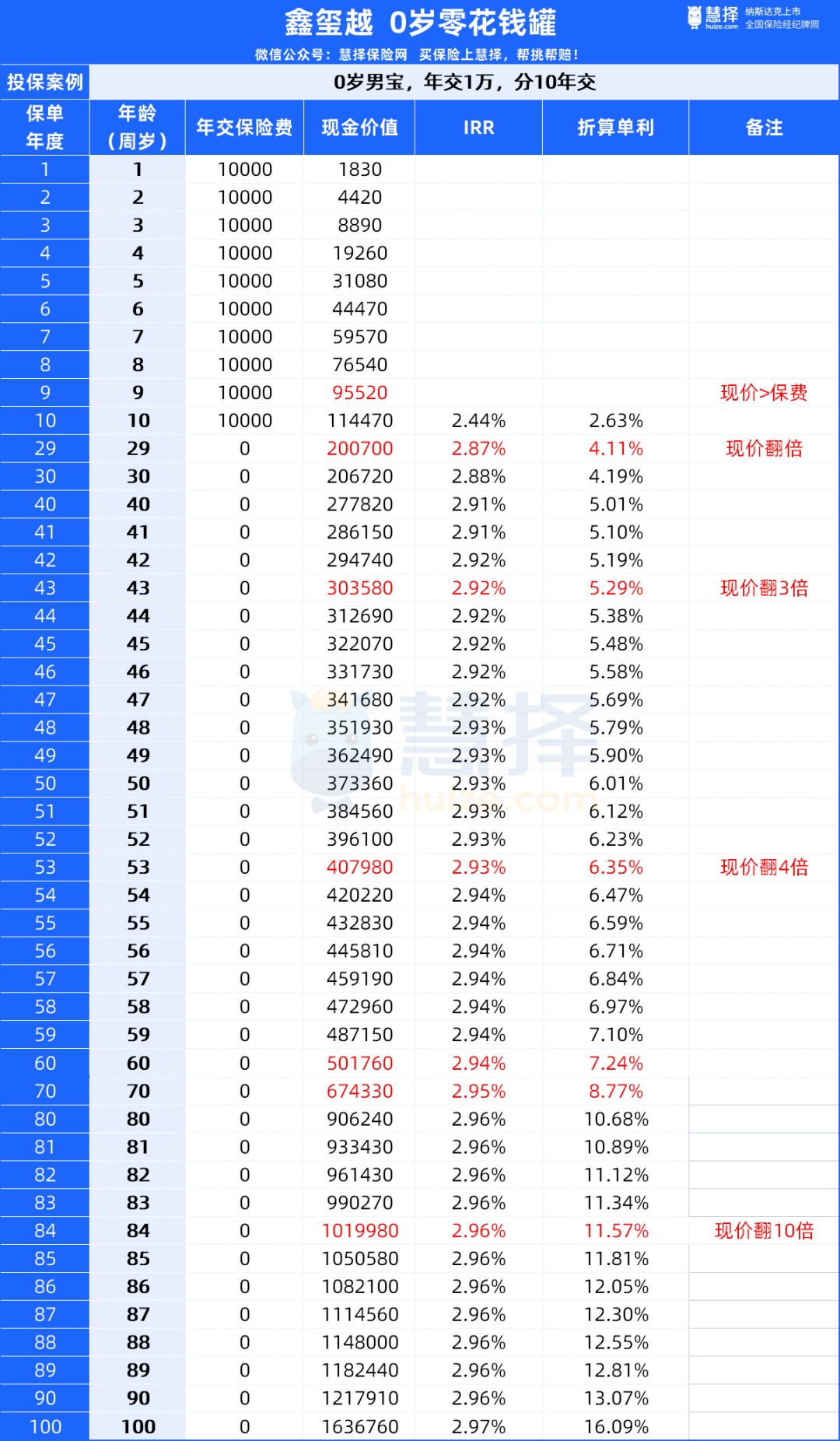

②小朋友做“零钱罐”

0岁男宝,年交1万,分10年交

往年的压岁钱,不是家长自己揣兜里花了,就是借口给孩子买东西花了。

虽然确实是那么一回事,但对孩子来说毫无获得感。

更重要的是,可能会错失一次启蒙孩子财商的机会。

但如果我们把压岁钱给存进鑫玺越增额寿,感受就完全不一样。

比如这里把孩子每年的压岁钱分10年投入海保人寿鑫玺越增额寿,第9年现金价值就超过保费。

29岁时,现金价值翻倍,IRR达到2.87%

43岁时,现金价值翻3倍,IRR达到2.92%

53岁时,现金价值翻4倍,IRR达到2.93%

到70岁,IRR已经达到2.95%,长期甚至能达到2.97%,无限接近3%。

看着账户里每年不断增加的金额,可以让孩子早早感受财富增值的意义,受益一辈子。

而且,随着年龄增加,可以让孩子从账户里取钱作为日常零花钱。

比如12岁开始每年领1000块零花钱犒劳自己,买喜欢的玩具,零食。

等大一些,到17岁开始,每年领2000元。

随着年龄增加,需要支配的金额增加,与实际应用场景匹配。

到60岁,总共领取了17.1万,但账户里还有15.9万。

不仅可以满足当前的“消费快乐”,账户里的钱还一直增加,源源不断。

比起直接就给花掉,是不是更有意义?

哪些人适合买海保人寿鑫玺越增额寿?

基于上边的分析,我们可以把适合投保的分为3类:海保人寿鑫玺越增额寿

①看中灵活性的人

趸交和3年交,现金价值5年超过保费。

5年和6年交,现金价值6年超过保费。

即使是20年交,在第14年缴费时,现金价值也已经超过了保费。

在加上合同生效5年后就可以开始减保领取,海保人寿鑫玺越增额寿的灵活性真的很高。

特别适合那些既想存钱,又想早点领钱,比较注重体验感,或者担心随时需要用钱的人。

②看中远期收益的人

以0岁男宝宝,10年缴费投保的情况下,70岁IRR就能达到2.95%,100岁甚至能达到2.97%。

即使是30岁的成人投保,长期IRR也能达到2.95%以上。

因此看中长期积累,延迟满足,或者准备作为财富传承的人,也很适合选择鑫玺越。

③想要关联万能账户

经过一次次的政策调整后,现在的增额寿,很少有灵活加保的产品了。

但如果能关联万能账户,就可以为以后的钱规划一个安全稳定的去处。

海保人寿鑫玺越增额寿的万能账户,总保费5万就能关联。

如果后续收入提高了,就可以转入万能账户。

写在最后

看到这里,估计大家对海保人寿鑫玺越增额寿已经比较清晰。

如果你刚好需要做新年的财富规划,或者给宝宝压岁钱,启蒙他们的财商。

鑫玺越作为一款灵活性高,长期收益表现能进第一梯队的增额寿,都非常值得选择。

另外,还有一个好消息,在2024年3月31日前新客户投保海保人寿鑫玺越增额寿,不同保额,可享受不同养老旅居特权,还能免费获取旅居体验卡,提前体验旅居,

星相守2号百万医疗险