小蜜蜂轻享版和小蜜峰3号意外险怎么样?有什么区别?不同人怎么买?

很多粉丝问:

有动脉粥样硬化,买不了小蜜蜂3号意外险,有什么意外险推荐?

不在小蜜蜂3号意外险的可投保地区,该买什么意外险?

常驻地区的医院都免责,该咋整?

别慌,小蜜蜂最近出了个轻享版,以上问题都能解决。

最大的优势就在于投保门槛低:小蜜蜂轻享版意外险

无健康告知、无免责医院、无除外地区,让更多人能够拥有意外保障。

今天小马老师就带大家一起盘一盘小蜜蜂轻享版和小蜜峰3号意外险怎么样?有什么区别?不同人怎么买?

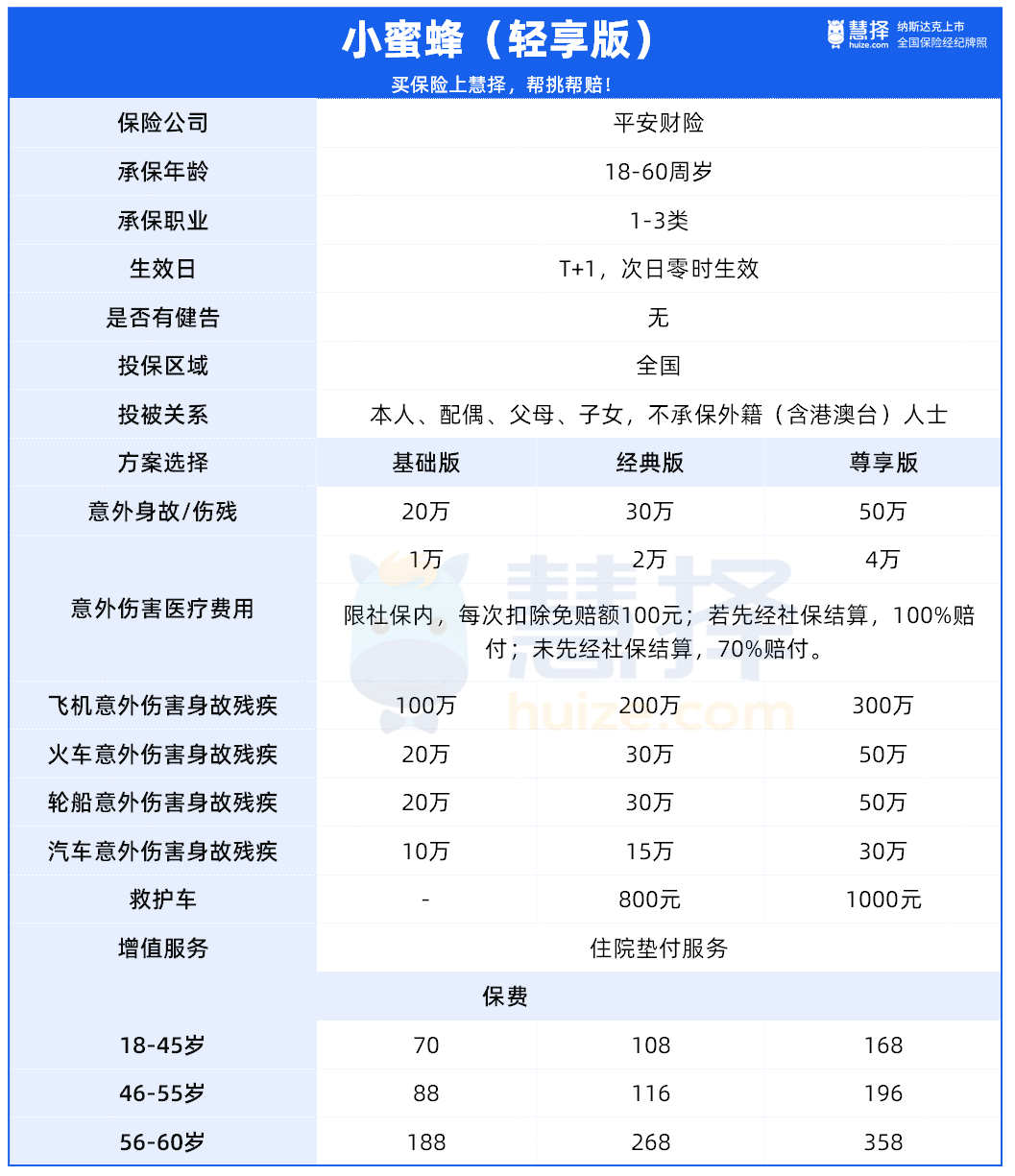

小蜜蜂轻享版意外险怎么样?

首先看下小蜜蜂轻享版的产品形态:

①大公司出品:小蜜蜂轻享版由平安财险承保,小蜜蜂3号由太平洋财险承保,实力毋庸置疑。

②海陆空全面保障:保障范围都涵盖客运轮船、民航班机、轨道交通、汽车等等保障全面。

③价格划算:两款产品保费最低均为两位数,即可拥有一年的意外保障。

当然,两款产品的区别也大,我们接下来继续看。

小蜜蜂3号和小蜜蜂轻享版意外险区别

小蜜蜂轻享版意外险在投保门槛、保障内容、特色保障上和小蜜蜂3号比都有较大差别:

1、投保门槛

主要就3个维度,年龄、职业、健康告知和投保区域。

小蜜蜂轻享版和小蜜蜂3号意外险的可投保职业均为1-3类,可投保年龄均为18-60周岁。

不过小蜜蜂3号尊享版和至尊版意外险限制最高投保年龄55周岁。

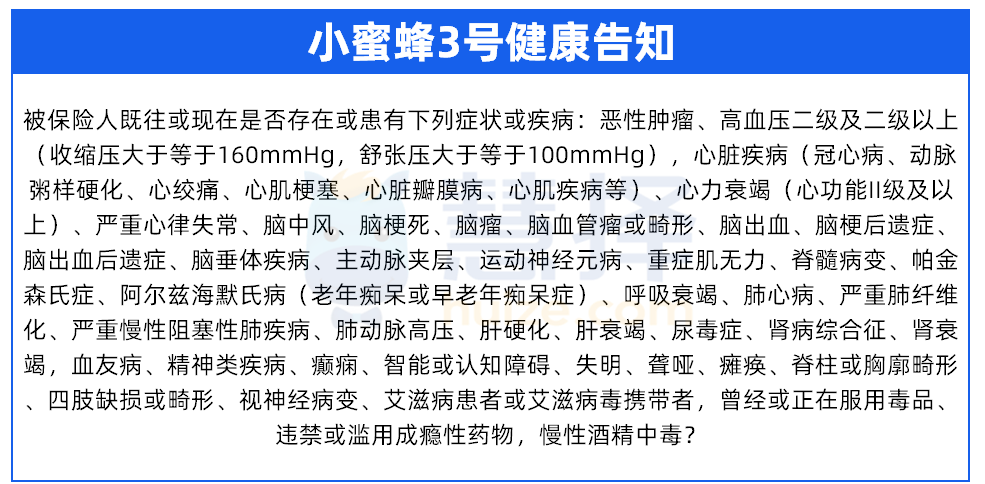

在健康告知上:

小蜜蜂轻享版无健康告知;

而小蜜蜂3号的健康告知有1条:

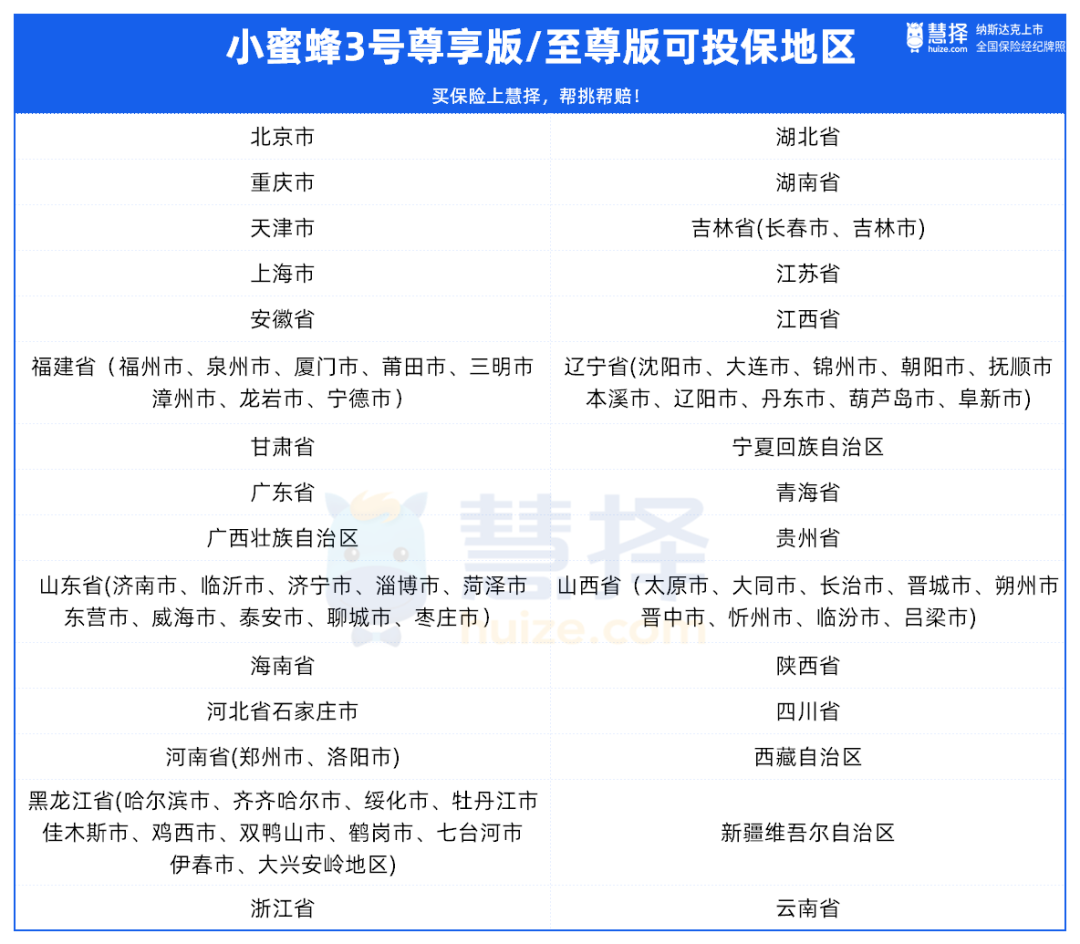

其次,就是投保地区,小蜜蜂轻享版意外险全国可投,小蜜蜂3号意外险则限制了以下地区:

2、保障内容

小蜜蜂轻享版和小蜜蜂3号意外险的保障内容差别比较大:

①意外医疗保障:

小蜜蜂3号意外险0免赔,不限社保范围,100%报销;

小蜜蜂轻享版意外险,仅限社保内,每次100免赔额,100%报销;

举个例子:

假如小明不慎摔跤,导致软组织挫伤,医疗费花费1200元,社保外用药200元,医保报销400元。

那么两个产品分别报销医疗费:

小蜜蜂3号:1200-400=800元

小蜜蜂轻享版:1200-400-100-200=500元

②保额:

小蜜蜂3号最高保额150万,特定节假日驾乘私家车翻倍;

小蜜蜂轻享版最高保额50万,无翻倍;

③增值服务

小蜜蜂3号无增值服务;

小蜜蜂轻享版意外险可垫付住院费用;

要知道,有些医院术前没有预付费用,是不会进行手术的。

而意外也不一定会挑着我们兜里有余钱的时候到来,我们也不能保证自己随时都能轻松拿出这几万块,所以住院垫付这一点真的很实用。

从保障内容上看,小蜜蜂3号意外险的保障确实优于小蜜蜂轻享版,不过小蜜蜂轻享版意外险胜在支持住院垫付,所以大家可以根据自己的需求进行选择。

3、特色保障

在这一点上看,小蜜蜂3号更优。

小蜜蜂3号意外险可保猝死、含公共场所个人第三者责任险、意外伤害救护车费用等;

最值得关注的是猝死保障,这一点很多意外险都免责,小蜜蜂轻享版也不例外。

所以加班多,工作压力比较大的打工人,还是更推荐小蜜蜂3号意外险。

小蜜蜂轻享版和小蜜蜂3号意外险怎么买?

其实,有一说一,小蜜蜂3号意外险的保障内容,其实是远胜于小蜜蜂轻享版的。

但它的缺点就在于投保限制多,不光有健康告知,还限制了投保地区,还有部分免责医院。

所以,小马老师建议:

身体健康、常驻地区在可投保区域内的,优先选择小蜜蜂3号意外险;

看重住院垫付、买不了小蜜蜂3号的,选小蜜蜂轻享版意外险。

不知道自己能不能买小蜜蜂3号,或者不知道该选哪款的,找我们,1v1咨询专业顾问

不过小马老师需要提醒下大家,小蜜蜂3号将于2月24日24时全面下架。

有投保需求的,一定要抓紧做好投保规划,以免错过好产品!

达尔文12号重疾险