50多岁怎么买养老金才划算?

有不少朋友,快到退休年纪,才想起来看看自己的社保养老金。

仔细一算才发现,交的年限不够,压根没法在居住的城市退休,只能转回老家。

这么一来,自己到手的退休金大打折扣。

更无奈的是,有些朋友就算能在所在城市退休,一算金额,每个月到手才一两千。

只够维持最基本的生活开支,其他的消费完全得靠积蓄、子女孝敬,非常被动。

50-60岁,快到退休年纪才开始准备“第二份养老金”,还来得及吗?

今天,小马老师就跟你一起好好考虑清楚。

准备养老金,要满足哪些条件?

规划未来三四十年要用到的养老钱,你一定要先关注这两点:

1、足够安全

不管大环境如何,这笔钱都能到手,最好是能保证刚性兑付。

安全性,看起来是最低要求,但对于年长的朋友来说,还真不一定。

因为现在的“骗术”也是量身定制的,每隔一段时间又有新花样出来。

比如,长沙爱之心老年公寓因非法集资“爆雷”后,五千多名老人的6亿元本金到现在还没退还。

先是画饼集资,承诺老人家“以床养老”,每年7%-13%的收益。

钱到手之后,小部分用来违建养老公寓,剩下的钱悄悄被转移、挥霍完了。

只要诱惑足够大、氛围烘托得到位,别说是警惕心比较弱的中老年,年轻人也很容易上当。

大家准备养老金的时候,安全一定是首要考虑因素。

2、稳定持续的现金流

给自己准备养老钱,既不能提前花完,又不能说人没了、钱剩下太多,这两种情况都不值当。

最好的安排是拥有一笔持续不断的现金流,按月或是按年给钱。

这笔钱从哪来呢?

我们很容易就想到了“以房养老”,用积蓄买一套房,出租之后的房租收入,给我们养老用。

但现在的房产来看,很难选择好的“标的”,一不小心,还砸自己手上、倒亏钱。

从统计局的数据来看,北上广深二手房价全跌,更别说是二三线城市了。

(来源:浪潮新闻网截图)

除此之外,还得找租客,租客要是退房还得另找,出租之后还得做日常的维护和管理。

房子住久了,还有折旧的费用,每件事都不省心。

你想啊,五六十岁还能勉强应付,舒舒服服当个房东/房东太太。

要是七八十岁或者卧床修养的状态,租客要修补什么、把屋子整得乱七八糟,自己也是一点办法都没有。

另外找人管理的话,除了要付人工之外,也怕被人坑。中间商赚差价也不是没有的事。

买房市场和租房市场,都存在太多的不确定因素,显然不满足“稳定持续”的要求。

想要稳定持续的资产,我们不妨换个思路。

也分期投入,买一套“房”,合同里就给你写好,到退休年龄每月/每年领多少钱。

而且,这笔财富与生命等长。只要我们还活着,这笔钱就一直发,是不是很省心呢~

这套“房”,其实就是我们为自己准备的第二份养老年金。

存钱过老,靠谱吗?

给自己存养老钱,要是增值得不多,追不上通货膨胀、医疗通胀,那肯定不值当。

2023开年以来,多次存款利率下调,未来也有“全面降息”的趋势。

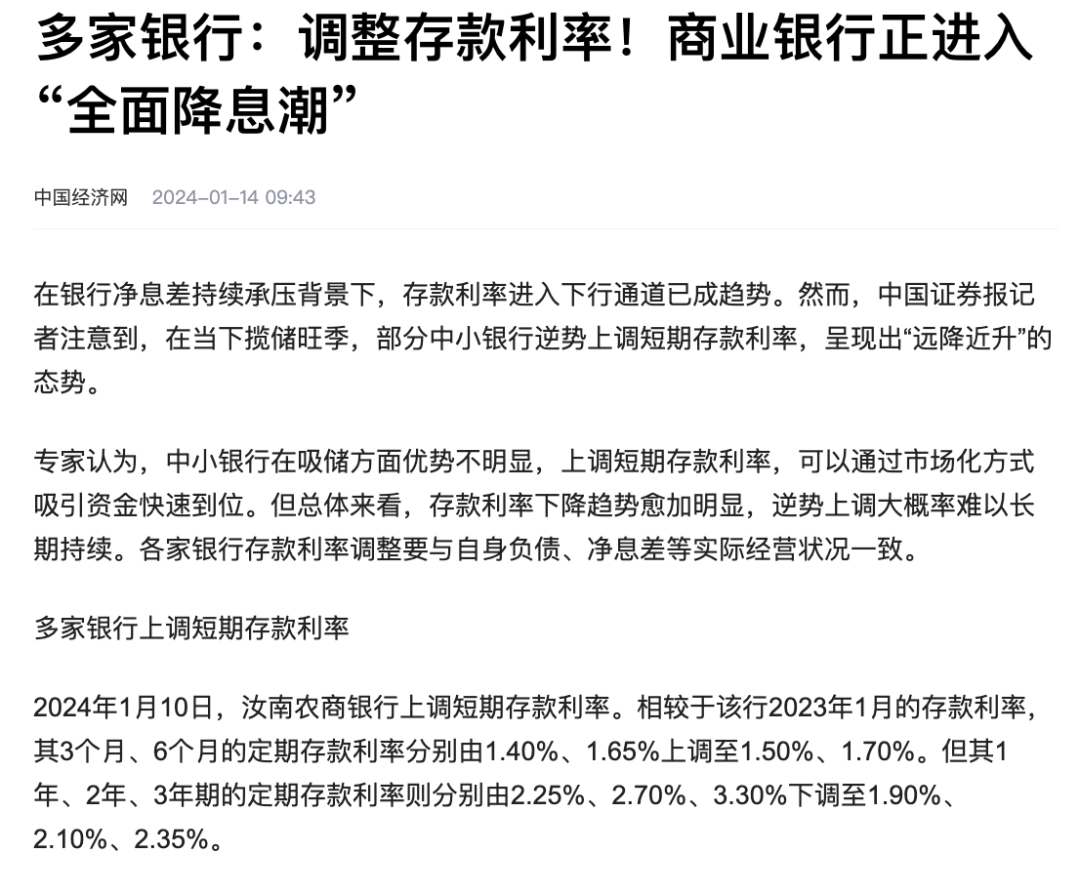

(来源:中国经济网新闻截图)

同样是50W,以汝南农商银行3年期定存为例,

按调整前3.3%的利率,到期到手利息有8.25W,下调之后就只有5.875W,一下子少了两万多。

存定期还要考虑急用钱的情况。

没到期如果想取出来,只能按活期的基准利率0.35%来算,利息就只有三五千了,简直血亏。

而且,定期是按三年、五年这笔钱一次本息到账。

如果转存的时候,儿女需要“借”一点成家立业,或者是心痒痒听信了某个回报不错的项目,分分钟本金都没了。

既满足不了持续、稳定,又满足不了养老长期资金流的需求。

这么一盘算下来,商业养老金还真挺适合的:

足够安全——签订保险合同,未来保单利益提前清楚、提前规划养老生活。

持续现金流——到退休年龄,按月/按年领取,一些养老年金产品还有祝寿金、身故金能领,身前身后都无顾虑。

专款专用——有一定的强制性,可选每年、或是一次投入,确保这笔钱是“养老专用”。

最让人心动的还是保单利益,综合选下来,适合普通人直接入手。

哪怕是2023年7月调整过一波定价利率,它的利益还是比较有优势的。

养老年金的保单利益怎么样?

刚好上周,大白帮忙配置了一份养老金的方案。

陈女士今年55岁,刚到退休年纪,跟老伴有一套自住的房子,儿子今年刚结婚搬出去住了。

现在正处在养老的“蜜月期”,两口子身体健康,日常也没什么大笔的开支。

趁2024刚来,她也整理了自己的家庭财务,打算挪一笔钱安排好自己和老伴未来的养老金。

仔细对比下来,她直接就选中了一款利益在市场前列的养老年金。

55岁,趸交50万,选择60岁领取。

从60岁开始,她每年可以领3.3W,每个月2750元,加上两口子的社保养老金,在潮汕也完全够用了。

到86岁,陈女士还可以多领一笔“祝寿金”6.6W,这一年就差不多领了10万块。

市面上的部分养老金开始领钱之后就没有“现金价值”(某一年退保能拿到的钱)。

陈女士也考虑过需要急用钱的情况,选择的这款养老金,一直到90岁都是有现金价值的。

也就是说,要是她着急用钱,可以保单贷款;或者是舍弃掉这张保单,再换取一部分现金。

万一要是家里有重大变故,或者是自己身体抱恙了,这张保单还能给到有力的支撑。

算下来,保单利益是真的很给力呀!

到80岁,一共领了69.3W养老金,现价还有21.505W。加起来是投入金额的1.82倍,IRR达到3.68%。

到90岁,一共领了102.3W养老金,现价还有9.26W。加起来是投入金额的2.23倍,IRR达到4.436%。

陈女士越长寿,这份保单的价值就越大,真真是“躺赚”。

不管是社保养老金,还是商业养老金,本质上都“用现在的钱保未来”。

像社保养老金,是要交满15年,到退休年纪才能开始领钱;

商业养老金,如果规划得早,30-40岁开始入手,养老压力小,留给保单的增值时间更长。

要是50多岁开始,也不用太焦虑,选到合适的养老年金,真的很香啊~

咱们最大的优势就是,刚交三五年就可以开始领钱,还是领一辈子那种。

写在最后

养老,是每个人躲不过的生命课题,有为自己考虑的,也有给父母安排的。

理性层面,不妨在新年之际想想:你要的养老生活是怎样的?

在哪里过老?日常开支大概什么水平?除了医疗之外,还有哪些可预见的大笔开支?

提前算好一笔养老账,再来倒推现在投入多少比较合适。

除了经济账,还得考虑自己的情感需求。

就养老这件事,你最担心的是什么呢?

老了没人照顾?活太久、存的钱不够?还是说,经济来源单一,只能靠儿女孝敬?

如果你想要养老有更多的自由和选择,养老年金一定是不可忽视的选择。

暖宝保3号少儿门急诊保险