央企年金卷疯了!身体不好能领更多养老金,终身年领6-10万+

朋友们,真是活久见啊

我干了这么多年保险,看过太多人身体有点小异常、有严重病史,买保险时被各种“嫌弃”,甚至直接被拒保的。

但最近新上的一款年金明爱金彩D款,它居然反其道而行之,身体有些小毛病,每年领的养老金反而更多!

你没听错,

如果你有甲状腺/乳腺/肺结节、乙肝,甚至甲癌、乳腺癌,买它每年预期能领6~10万多养老金,比健康的人多领几千上万块养老金!退休后几十年算下来,那可是能多领好几十万啊。

关键它还是央企背景,这样的好事,放在其他养老金产品里几乎不可能发生。

明爱金彩D款,是个啥产品?

先给大家简单介绍明爱金彩D款。

它其实就是一款分红型养老年金保险,你把存钱进去,到了约定年龄(比如55、60岁),保险公司就像发工资一样,每年/每月固定给你打一笔养老金,活多久领多久。

但它有个独特的设计:根据你的身体情况,给你不同的养老金领取额度。

标准体,不用做健康告知,直接买,按标准额度领钱。

次标体,要做健康告知,如果被评定为“次标体”,你的养老金领取额度会上调,每年领的钱比健康体更多!

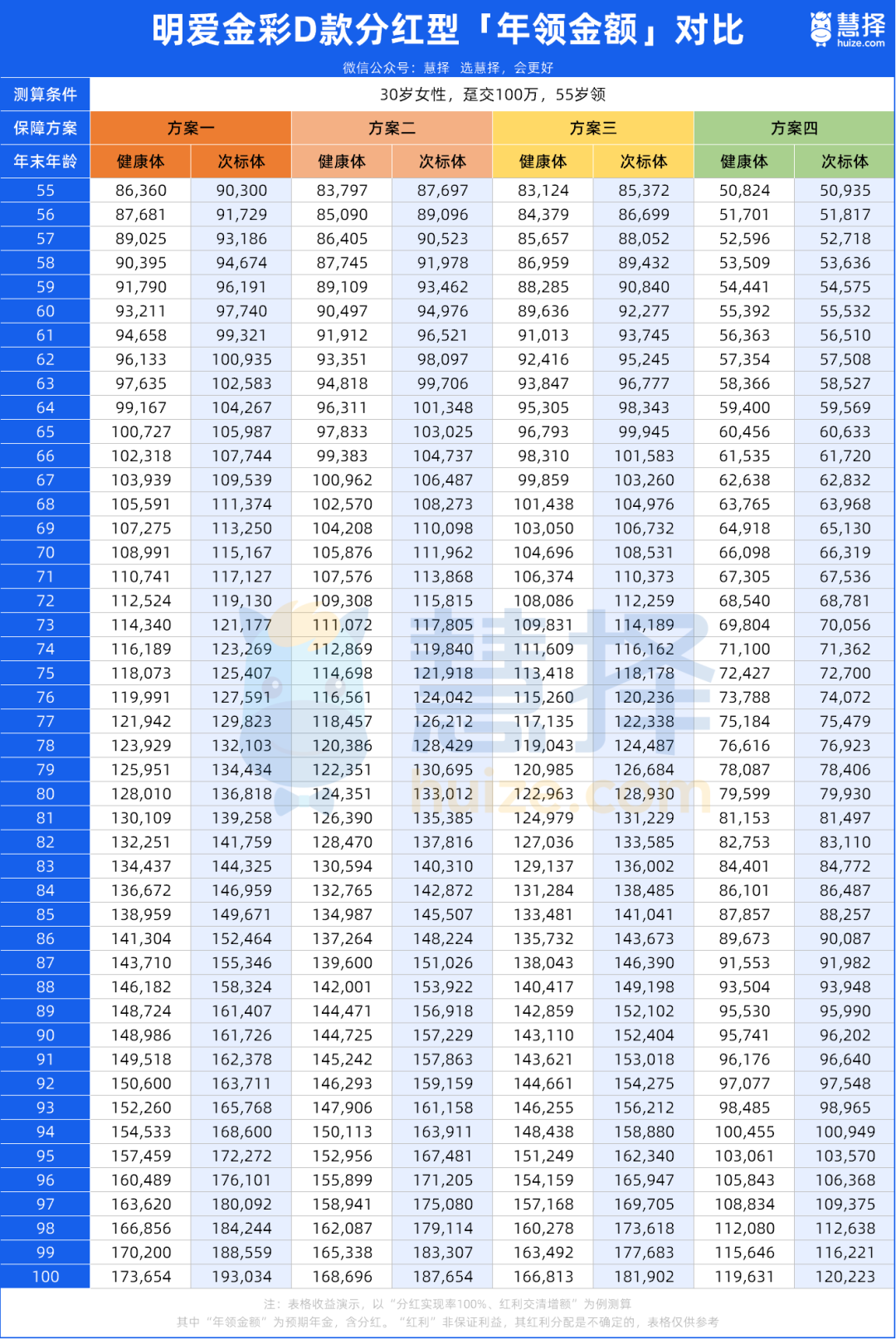

而且还有4个保障方案,可以自由选择可选:

方案一:每年领的钱最多! 但开始领养老金后,保单就没现金价值了,身故也没额外赔偿,纯粹就是高领取。

方案二:每年领的钱第二高,身故能退回已交保费。开始领取后同样没现金价值。

方案三:每年领的钱第三高,保证领取20年。哪怕领了5年人就走了,剩下15年的钱也会一次性给家人。

方案四:终身都有现金价值,随时都能保拿钱,身故也有赔偿金,但每年领的钱是四个方案里最少的。

说实话,这四个方案各有特色。

如果纯粹追求退休后每月到手最多,闭眼选方案一;如果想兼顾“领得多”和“万一走得早”,方案三是最合适的,没短板。

下面重点来讲颠覆认知的 【次标体】版本。

身体不好,每年多领大几千!

明爱金彩D款最逆天的地方就是——健康告知不是为了卡你,而是为了给你加钱!

我们投保时做好健康告知,要是最终人工核保评定为“次标体”,养老金就会在“健康体”的保额基础上上调。

也就是说,同样的投入,身体有小毛病的朋友,每年能领的养老金反而更多。

那具体能多领多少?给大家算笔账:

假设一位有甲状腺结节的女性,30岁时,一次性交100万,选择55岁开始领钱,

方案一:每年能多领4000~1.9万块;

方案二:领3900~1.89万

方案三:多领2000~1.5万

就算是领得最少的方案四,每年也比健康体多领几百块。

无论选哪个方案,「次标体」领的钱都更多,累计下来能多领几十万真不是夸张!

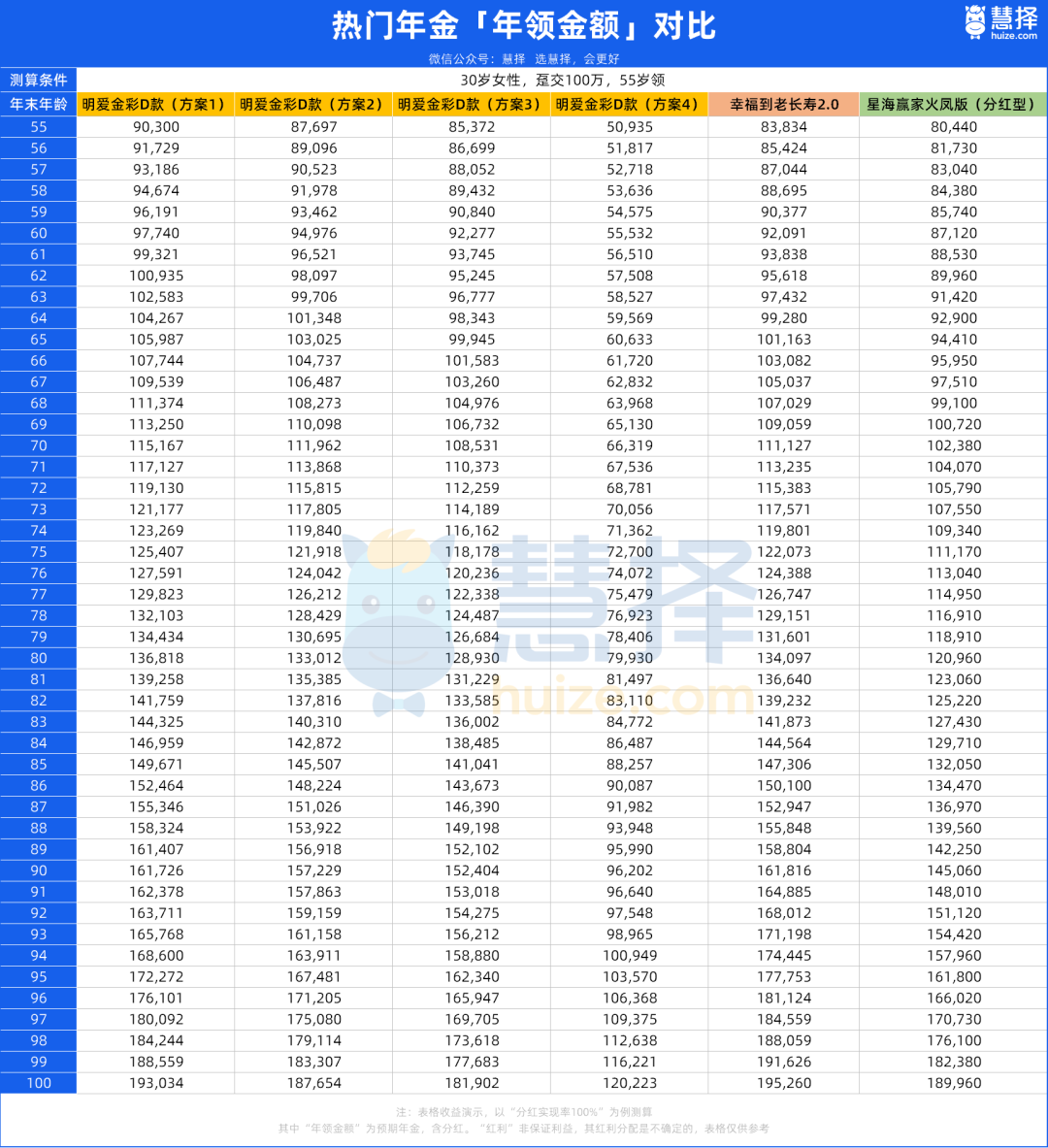

就算把市面上第一梯队的顶级年金拉出来比,明爱金彩D款次标体的领取也很有优势。

同样是30岁女性、一次性交100万、55岁领钱:

对比星海赢家火凤版(分红型),明爱金彩D款每年多领3000~1.9万块;

比幸福到老长寿2.0,每年也能多领2000~6000块。

而且我们也算过,它的分红实现率只要达到50%,就能领先顶尖固定收益年金;哪怕只有25%,也能吊打收益一般的普通年金。

这个领取水平,在目前市面里可以说是断层领先的存在!

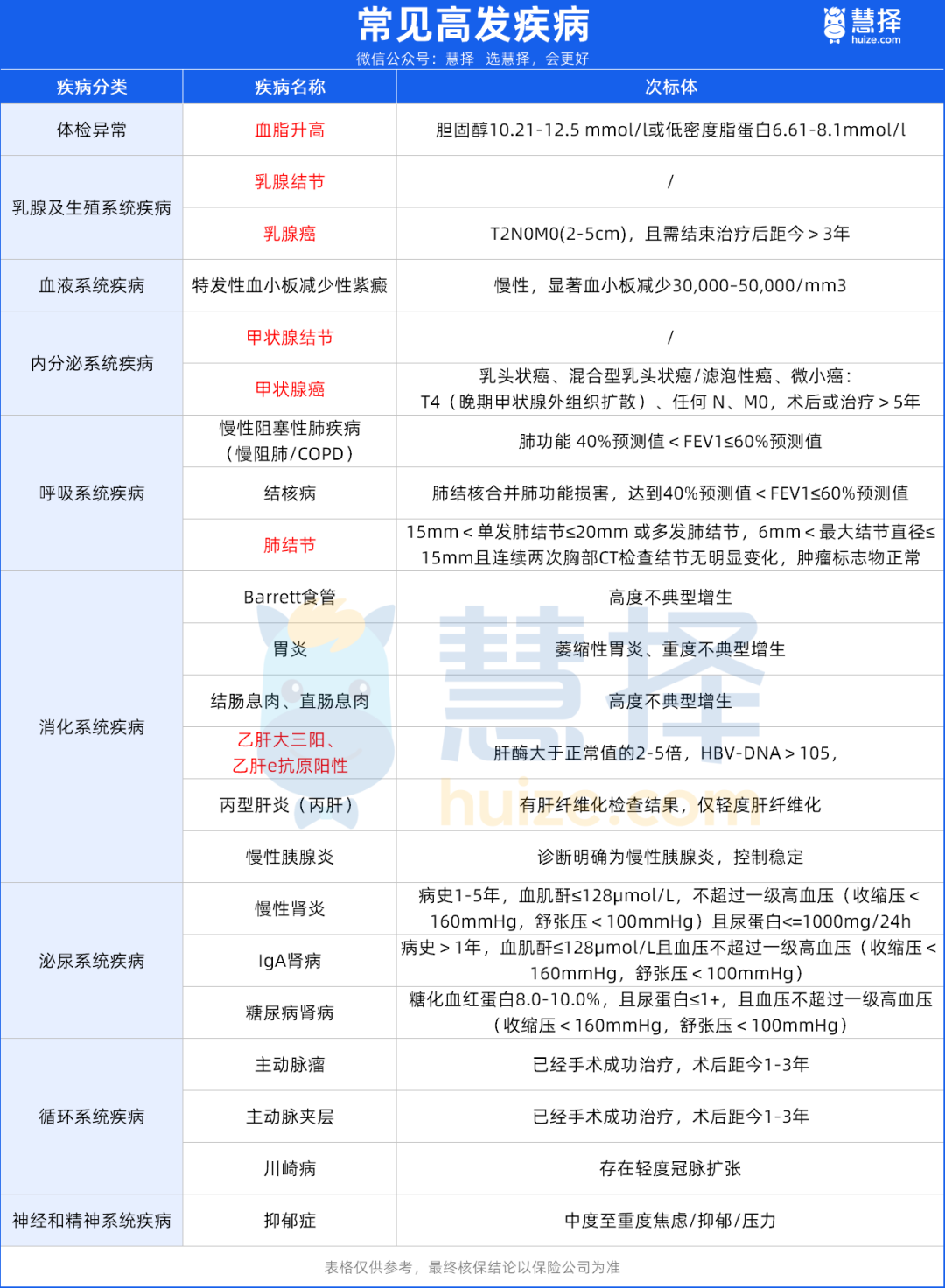

患有哪些疾病,能领更多钱?

看到这里,肯定有朋友想问:啥身体情况,才能算次标体?

为了让更大家参考,我也整理了一些高发疾病,符合一定条件,都有机会以次标身份投保。

比如乳腺结节、甲状腺结节、肺结节、乙肝,甚至是乳腺癌、甲癌、慢性肾炎等这些,都有机会领更多养老金!

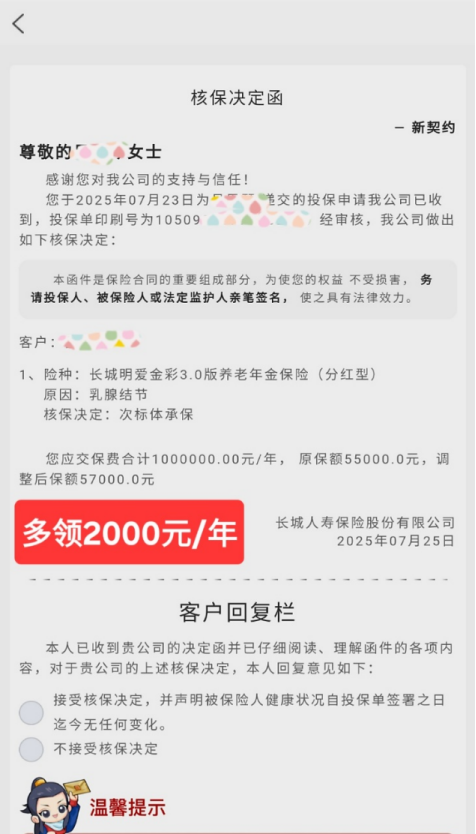

给大家说个真实投保案例,更有参考性。

之前有位女士,因为有乳腺结节,她投保了老款的明爱金彩3.0,原本测算的养老金是5.5万/年。

她做完健康告知后,保险公司核保通过,把她的养老金上调到5.7万/年, 每年多领了2000块!长期算下来,真的是一笔不少的钱。

说实话,这种 “身体差反而领更多钱” 的好事,放以前想都不敢想,因为这种产品真的少见。

不管是自己有小毛病,还是父母年纪大、身体难免有问题,都可以考虑这款年金,拿更多的钱养老。

纯正的央企“血统”

聊到这儿,肯定有人担心:产品这么好,保险公司靠不靠谱啊?

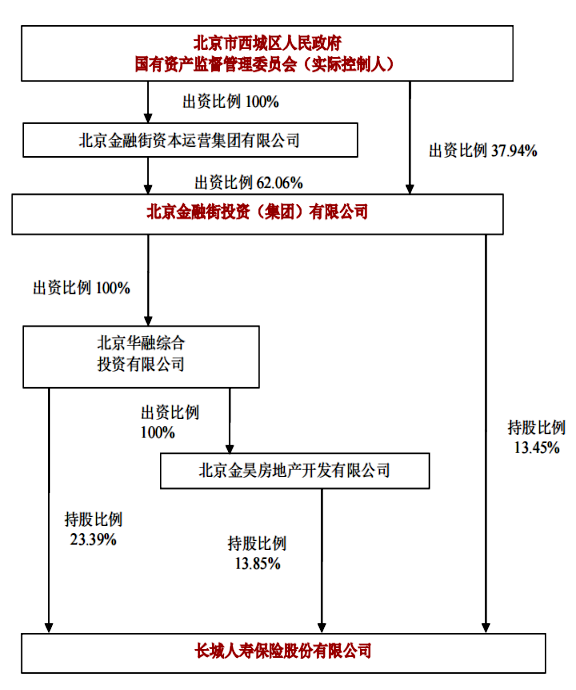

这点大家放100个心!承保明爱金彩D款的保险公司长城人寿,背景是真心强大。

长城人寿实际控股人是北京西城区国资委,妥妥的央企亲儿子,实力摆在这儿!

而且央企投资,稳字当头!

长城人寿的投资项目,有很多是民生刚需领域:高速、能源、水务、港口等等,都是能长期稳定赚钱的项目。

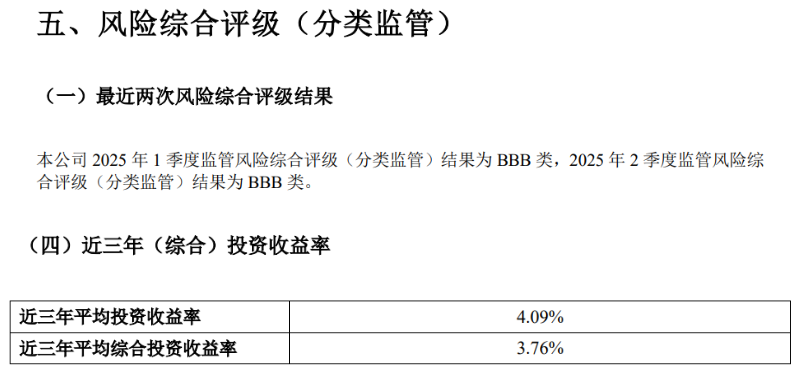

2025年前三季度,在72家寿险公司里,它的综合投资收益6.07%,排名第5;财务投资收益率4.65%,排名第10,表现亮眼。

再拉长周期看,近三年平均财务投资收益率也有4.09%,综合投资收益率3.76%,高于行业均值。

它的偿付能力和运营能力也达标。

综合偿付能力充足率和核心偿付能力充足率,最近几个季度一直都在150%和90%左右,超过监管要求。

而监管给保险公司的风险评级从高到低依次分为:AAA、AA、A、BBB、BB、B、C、D。长城人寿连续3个季度都是BBB级,公司运营也稳定。

在过往分红方面,长城人寿也公布了最近十年的累计红利实现率,平均在92%左右。

总体来说,长城人寿这家保险公司是纯正的央企血统,妥妥吊打绝大多数民营险企。

把钱放在这里,安全性和稳定性绝对是顶级水平。

写在最后

最后总结一下,明爱金彩这款产品,真的是那些因为身体原因,在保险市场上受过“冷眼”的朋友们,一个巨大的惊喜和补偿。

它重新定义了一种公平:身体状况不应该只是你获得保障的障碍,也可以成为你享受更好养老福利的契机。

当别人领5、6万养老金,你因为身体情况有机会能领6~10万+,旅游、看病、请护工都不用省,晚年生活比别人滋润太多!

要是你想了解具体条款、测算自己的身体情况能多领多少钱,或者想给父母规划养老,直接点击>>>我们免费把资料发给你、做一对一测算,有问题也都可以随时问!

众民保2025

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|375 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|763 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览