退休金领多少,跟哪些因素有关系呢?到底是怎么算的?

重庆一位阿姨,今年1月刚办理了退休。

想着自己也交了好些年的社保,而且缴费工资不低,对领养老金还是很期待的。

结果拿到养老金核定表,看到金额她有点懵。

交了20年8个月的社保,每个月退休金还不到4000元,阿姨觉得这点钱不太够用。

退休金领多少,到底是怎么算的?

退休金的高低,跟哪些因素有关系呢?

下面就给大家介绍下。

01 交20多年社保,退休金还不到4000元

这位阿姨出生于1974年1月,到今年1月刚好50岁退休。

到退休时,总共交了20年8个月的养老保险。

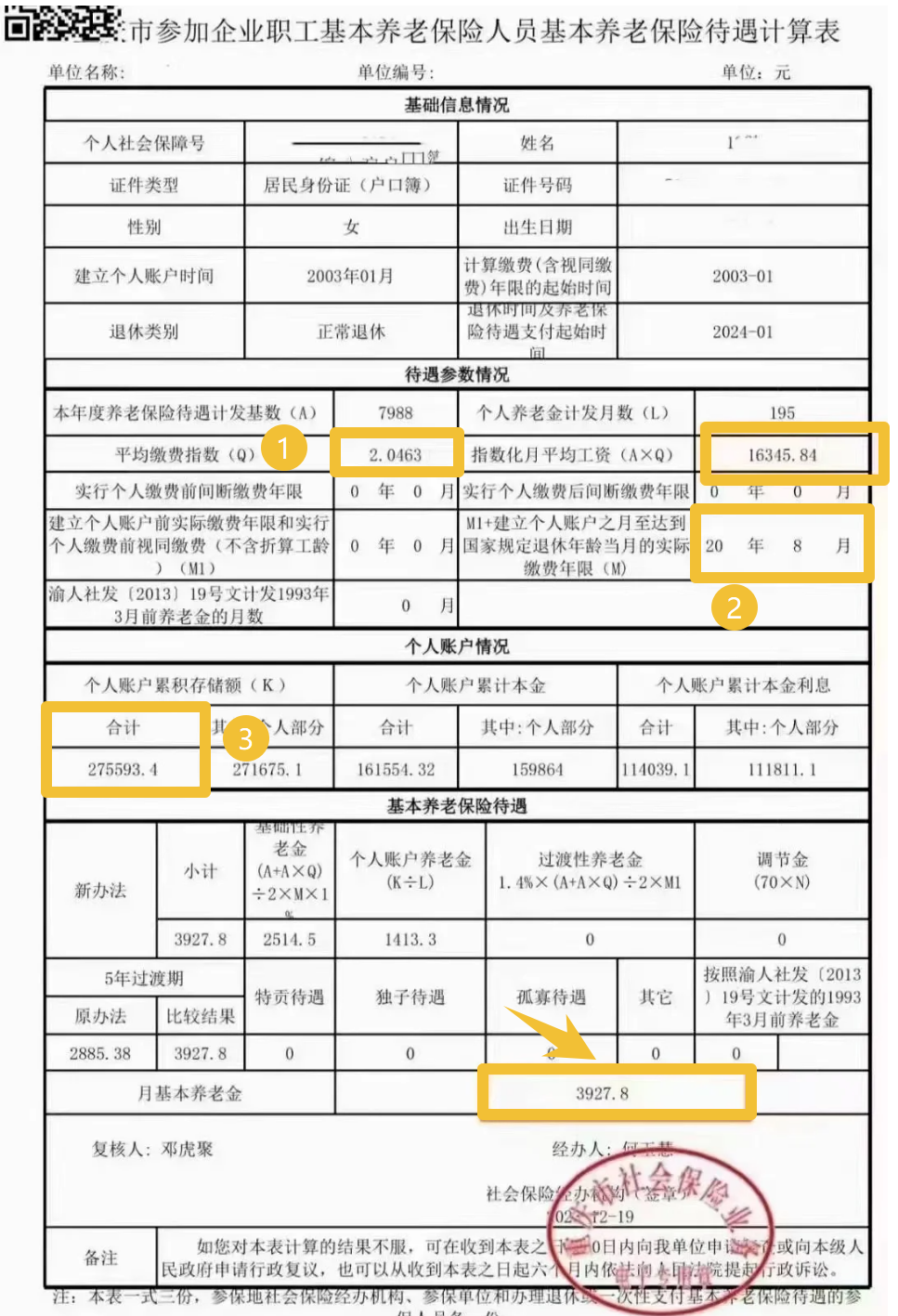

下面,是她的养老金核定表:

(图片源自网络)

表格里,有几个信息,是直接关系到养老金发放金额的。

包括:

· 累计缴费年限:总共交了几年、几个月;· 平均缴费指数:根据历年的缴费工资,计算出来的一个指数;· 个人账户累计存储额:养老金个人账户里,攒了多少钱。

从表格里框出来的地方,可以看到这位阿姨的对应数据。

最后算出来,每个月养老金是3927.8元。

那么,这个金额,是怎么算出来的呢?

02 养老金发放金额,是怎么计算的?

重庆地区,养老金计算公式如下:

养老金金合计=基础养老金+个人账户养老金+过渡性养老金

PS:重庆地区,在5年过渡期(2006-2010年)内退休的人员,养老金中还会有一项「调节金」;2011年及以后退休的人员,不再计发调节金。

这是整体的计算公式,其中的每一部分,还各有自己的计算公式。

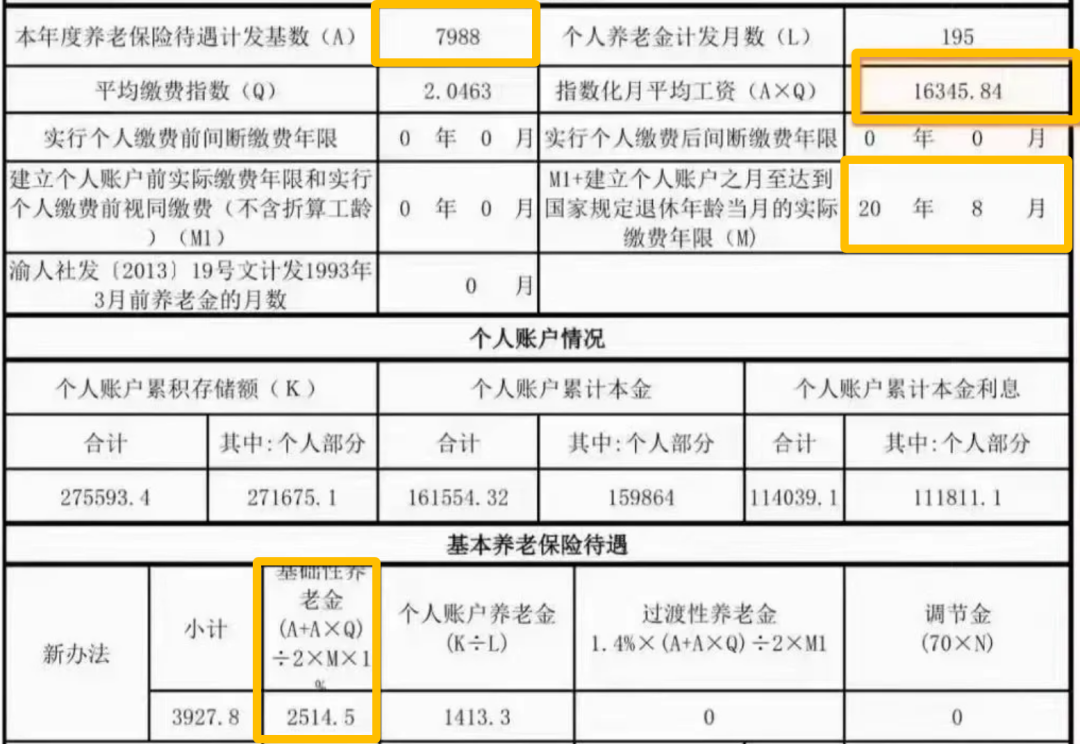

▼基础养老金

也就是统筹账户里发出来的养老金。

基础养老金

= (养老保险待遇计发基数+养老保险待遇计发基数*平均缴费指数)/2 *累计缴费年限*1%。

PS:基础养老金计发基数,每年由社保局在9月-12月公布,公布之前退休的养老金发放,使用上一年的计发基数。

重庆市2023年的基础养老金计发基数为7988元。

因此,这位阿姨的基础养老金

=(7988+7988 * 2.0463)/2 * (20+8/12)*1%。

= 2514.5元

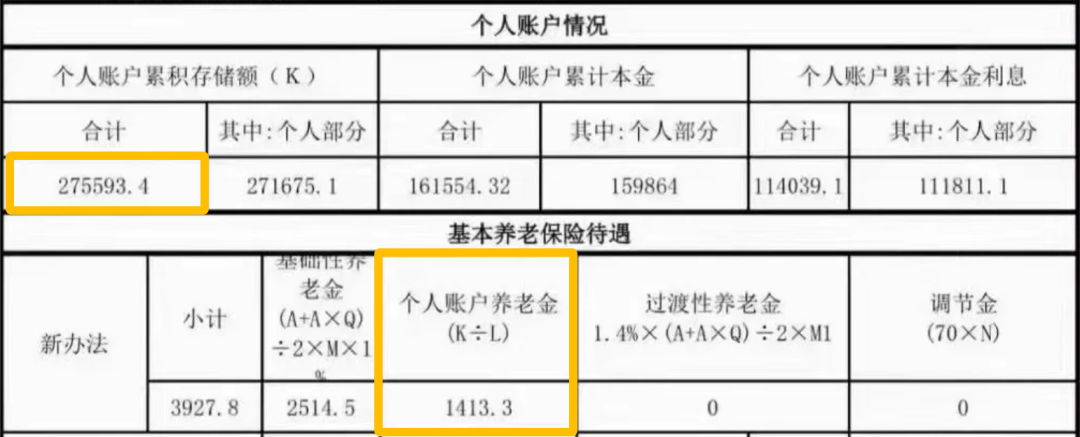

▼个人账户养老金

个人账户养老金

=个人账户累积存储额 / 计发月数

这里的计发月数,是国家统一规定的:

· 50岁退休,计发月数为195;· 55岁退休,计发月数为170;· 60岁退休,计发月数为139。

因此,这位阿姨的个人账户养老金

= 275593.4 / 195

= 1413.3元

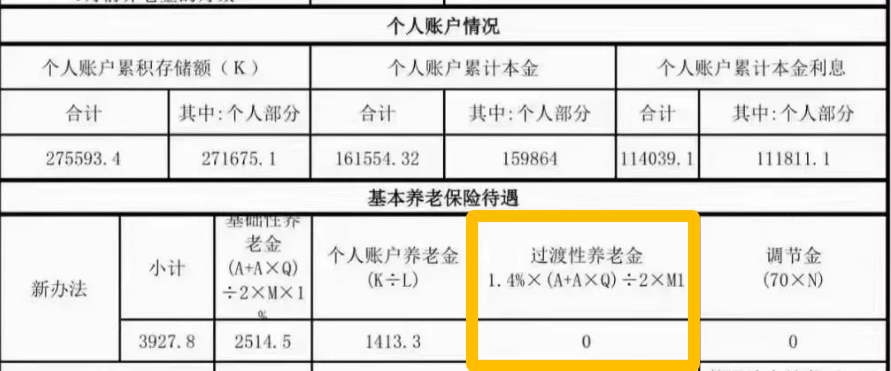

▼过渡性养老金

这部分养老金,并不是每个人都有。

有些朋友,在养老保险制度出台和完善之前,就已经参加工作了,但是当时却没有养老保险可以交,或者当时的制度跟现在不一样。

对这部分群体,国家会额外发放一笔「过渡性养老金」。

重庆地区,1996年之前参加工作的,才有这一项。

过渡性养老金

=(养老保险待遇计发基数+养老保险待遇计发基数*平均缴费指数)/2 *视同缴费年限*1.4%。

重庆这位阿姨,2003年才开始参加工作,没有视同缴费年限,因此她的过渡性养老金为0。

她的养老金合计

=基础性养老金+个人账户养老金+过渡性养老金

= 2514.5+1413.3+0

=3927.8元

03 养老金的金额,跟哪些因素有关?

大多数老人,退休金都不算多,很多都在1500-3000元的样子。

而重庆的这位阿姨,退休金将近4000元,已经是比较不错的了。

那么,退休金能发多少钱,到底跟哪些因素有关系呢?

主要是以下4个因素:

▼退休城市的养老保险待遇计发基数

在不少城市,基础养老金计发基数=当地上一年社会平均工资。

基础养老金

= (养老保险待遇计发基数+养老保险待遇计发基数*平均缴费指数)/2 *累计缴费年限*1%。

因此,所在城市越发达,社会平均工资一般也就越高,那计算出来的基础养老金。也就越高

这是为什么我们常说,大城市养老金,通常会比小城市的更多一些。

▼养老保险的累计缴费年限

也就是我们的养老保险,一共交了多少年。

在计算基础养老金时,会用到这一项。

基础养老金

= (养老保险待遇计发基数+养老保险待遇计发基数*平均缴费指数)/2 *累计缴费年限*1%。

在其他条件相同时,累计缴费年限越长,基础养老金就越多。

▼平均缴费指数

平均缴费工资指数

=(本人第1年缴费工资/上年职工平均工资+本人第2年缴费工资/上年职工平均工资+……+第n年缴费工资/第n-1年职工平均工资)÷ 实际缴费年限

公式略微有点复杂。

简单理解,就是你越能挣钱,养老保险的缴费工资越高,计算出来的指数值就越高。

基础养老金

= (养老保险待遇计发基数+养老保险待遇计发基数*平均缴费指数)/2 *累计缴费年限*1%。

在其他条件相同时,个人缴费工资指数值越大,基础养老金就越多。

▼个人账户累积存储额

缴费时,从我们工资里扣的那部分钱,进入个人账户,经过几十年的积攒和增值,形成「个人账户累计存储额」。

政府把这笔钱,按月发放给我们,就是个人账户养老金。

个人账户养老金

=个人账户累积存储额 / 计发月数

在特定的退休年龄下,计发月数是固定的。

这时,个人账户储存额越高,最后计算出来的个人账户养老金,也就越多。

总的来说,最后能发多少养老金,跟退休城市的养老保险待遇计发基数、养老保险的累计缴费年限、平均缴费指数,以及个人账户累计存储额,都有关系。

结合重庆这位阿姨的情况来看,她:

· 退休城市重庆的养老保险待遇计发基数为7988元,比不上北京、上海,但是也不算低;· 养老保险累计交了20多年,相比大多数30-40年的缴费年限来说,略微偏低;

· 平均缴费指数高达2.0463,相比大多数人0.5-1.5的水平来说,还是比较高的;· 个人账户累计存储额27万多,差不多算是中等水平。

最后,她计算出来的每月养老金3927.8元,还是比较不错的。

总结

社会养老保险,是国家给我们的养老保障福利,大家一定要坚持缴纳。缴得金额越高,时间越长,以后领的也越多。

不过,通常来说,社保给的退休金,只能满足一个基础的日常生活。

想要有更高质量的老年生活,还是需要自己额外补充退休金。

比较好的养老金补充工具,就是商业养老年金险。

暖宝保3号门急诊

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|448 浏览

真正0免赔、特需医疗可保证续保20年,星相守上线!

慧择小马老师|1001 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|353浏览