什么是“报行合一”,会停售吗?报行合一后保单利益差多少?

2023年市场经济变动真的很大。

6月、9月、10月银行存款利息下调;

7月份,人身险预定利率告别3.5%时代,降到3.0%。

一系列组合拳混合开打没停,银行保险渠道无缝衔接,又开始搞“报行合一”,

近期又有风声,说最迟2024年一季度,保险公司将全面实行“报行合一”,到时候会像3.5%利率下调那会一样,全量保险产品都可能涨价。

消息虽不确定,但最近有年金险、增额寿产品陆续发布停售、调整声明,隐隐有了征兆。

今天围绕大家最关心的几个问题,来一一解读。看完记得收藏起来哦~

本文重点:

什么是“报行合一”,会停售吗?

报行合一前VS报行合一后,保单利益差多少?

什么是“报行合一” ,会停售吗?

所谓“报行合一”,指保险公司给监管部门报送产品审批或备案材料时,所使用的产品定价假设,要与保险公司在设计经营过程中的情况保持一致。

直白地说,就是要求产品定价时采用的费用率 ,应当完全覆盖所有的销售费用,以及公司的运营费用和固定支出(包括员工工资、职场租金、系统成本等等)。

那为什么要报行合一呢?

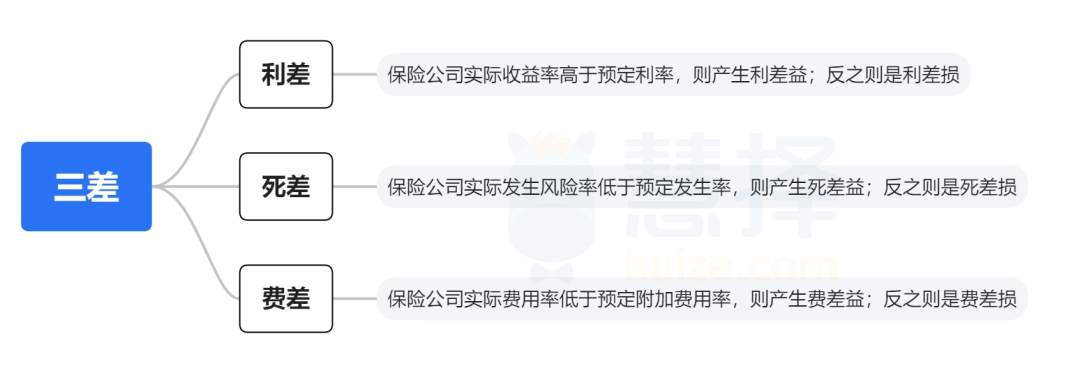

我们都知道,保险公司是靠死差、费差、利差来赚钱。

过去比较激进的保司,为了提高自家产品的竞争力,会通过这样的方式来激励销售:

举个例子,按照产品保费100元,费用成本2元,剩下98元是给客户的产品利益来备案,但在实际销售过程当中还是给渠道支付5块甚至是10块的销售费用。

于是定价中的费用成本2元,和渠道实际费用之间的差额,由保险公司自掏腰包来补贴。

这就是报行不合一所带来的后果,保险公司补贴的“额外的销售费用”,即“费差损”。

以前市场投资环境好,保司投资收益不错,还可以覆盖这笔费用。

可是这两年,市场大环境变差,保司日子也不好过,

根据13个精算师统计,2023年前3个季度,有接近半数的保险公司,都处于亏损状态,而保险公司的综合投资收益率平均也才2.70%。

长此以往,费差损将给行业带来巨大的潜在风险。

为了在告别这种野蛮生长乱象,2023年的最后几天,国家金融监督管理总局召开了总精算师会议,再次透露出将严格执行“报行合一”的态度。

虽然靴子还未落地,但不少保司受到压力,已经开始陆续调整,接下来,可能会有更多保司跟进。

可以预见,2024年一季度,整个保险市场应该也会有比较大的风浪,你准备好了吗?

报行合一前VS报行合一后,

保单利益差多少?

“报行合一”最终落地实施,首当其冲受影响的,是年金险和增额寿的消费者。

为啥这样说?

以往是保司贴钱都要给客户让利,而如今再按照这样的费率假设,产品就没法正常的运转。

所以,后续就得该按照多少费用,就按照多少费用去报。

销售费用给到5块钱的产品,给客户的利益就只能是95块了,不可能像原来一样给到98块,产品的利益从客户的角度来看,是会打折扣的。

这样一来,新出来的保险产品的设置,必然逐渐回归理性,定价激进的产品会陆续退场。

保单利益到底会差多少?看下对比图:

以30岁男性,年交10万,10年交费,投保增额寿为例,保单第10年,被保人40岁的时候:

当前热销金满意足焕新版,现金价值达到110.22万元,超过已交保费,实现回血

已报行合一的某款增额寿,现金价值才97.78万。

(PS. 两个产品保单利益差异,除了报行合一外,还有其他因素,如佣金、所使用发生率不同)

真的是,不看不知道,一对比吓一跳,足足少了12.4万!

如果一直未进行减保领取,那么到60岁退休,

金满意足焕新版的现价高达206万+,与后者差距达到306940元,赶得上三四线城市一套房子的首付了。

到90岁,现金价值差距将会扩大到74.55万。

同样的保费投入,要是能健康活到100岁,

金满意足焕新版的现金价值高达674万+,足足高出后者100万多,利益差距几乎达到15%!

这100万可以维持的,是一个普通家庭数年的稳定生活,甚至可以成为孩子上学的教育金!

所以,有财富增值规划,想购买养老年金、增额寿的朋友,真的得蹭这段时间抓紧去了解。

同样的道理,保险公司为了保证自己的利润和对销售队伍的激励,

如果不愿意降低销售费用,那就只能调高产品价格。

这样背景下,以重疾险为代表的健康险,恐怕也要上调价格。

像现在市面上性价比很高的达尔文8号重疾险,30岁买50万保额,保终身,年保费只要5000元起,往后就说不定了。

有中长期资金配置的朋友,尽早行动,落袋为安。

写在最后

保险市场里,保险公司、代理渠道、消费者,他们都有自己的利益诉求。

保险公司要发展,要利润;

代理渠道要佣金,要生存;

而消费者,要更好的保障,更高的利益,不然我凭什么买单?

“报行合一”政策的落地,虽然会给市场带来一些压力和调整,但从长远来看,是一件好事。

只有保司更持续健康地发展,消费者交的每一分钱,才能在未来更好地兑付,或者说转变为切身的保障利益。

但从另一方面看,报行合一或将导致产品的利益天花板下降。

3.5%预定利率已经成为历史,而3%时代,或许也很快落幕。

(具体什么时候落地,以官方通告为准,目前仍未可知)

另外,近期收到保司通知:

• 鑫禧年年C款,将于1月31日24时,停止录入15/20年缴费期

• i保稳赢两全险,将于2月1日0时下架

(具体以保司通知为准)

想要锁定更高的保单利益上限,现在就是好时机。

目前市场上还有哪些不容错过的好产品?下期更新超全保险榜单,满满的干货。

小蜜蜂6号意外险