深圳这个大城市,社保基数暴涨!

2023年年末,一个爆炸性的消息落地。

深圳宣布上调基本养老保险缴费基数,直接暴涨50%。

虽然这是迟早的事,但是吧,这一天真到来时,还是觉得挺感慨的。

深圳社保具体涨了多少?对我们有啥影响?未来靠社保养老,会是啥局面?

接下来,我就和大家好好聊聊。

深圳,社保暴涨了多少?

深圳一直以来,都是中国社保缴费的「洼地」。

放眼全国各地,社保缴费基数的上下限基本都是按照,全省(市)上一年平均工资的300%和60%来确定的。

而深圳,由于年轻人规模巨大,几乎没啥养老压力的缘故。

为了吸引人才,深圳作为特区,将养老保险的缴纳下限,规定为本市上一年的最低平均工资,也就是按2360元的标准执行。

但今年1月起,下限就会变成社会平均工资的40%,也就是3523元。

这还没完,这只是半年过渡期。

今年7月,深圳社保最低缴费标准将会进行第二次上调。

即使按照广东省第一类片区2023年的标准,也会至少上涨123.8%,也就是5284元。

这个影响,是真大!

对于只按最低缴费基数的职场打工人和小公司来说,肉眼可见的结果是,公司和个人的社保成本会增加。

公司的用人成本更高了,打工人每月到手的工资也会变少。

对于在深圳以灵活就业的人群来说,这个打击会更大些。

因为你将会负担,公司和个人全部的费用,压力提升不是一点半点。

虽说该群体能够自由选择缴费基数,但他们往往更倾向最低缴费标准。

按照规定,对于非深户的灵活就业人员,养老保险12%的单位缴费比例和8%的个人缴费比例全需自行承担。

此前仅需472元,新一年缴费下限调整后,上半年需要704.6元,下半年至少需要1056.8元。

也就是说,2023年参加灵活就业,一年至少需要5664元;

而2024年,这个价格直接涨到了至少10568.4元,涨了近一倍。

深圳社保基数,为何暴涨?

这次的涨幅,是在情理之中的。

对于这个政策,官方的解释是:

此举有利于提升养老保险制度的统一性和公平性,也有利于消除地区间企业养老保险缴费差异。

营造公平竞争的市场环境,构建统一的人力资源市场。

简单理解一下,就是有两个目的。

一是之前因为深圳特区的缘故,确实不太公平。

官方要提升公平性了。

我之前就听说,很多在北上等大城市的公司,把员工的社保缴纳在深圳,原因就是深圳的社保最低基数低,能够给企业省下一大笔人力费用。

往后,那种薅羊毛的模式,将一去不复返。

第二个原因,也是更深层次的原因,就是为了打造全国社保一盘棋。

给大家稍微科普一下我国的社保统筹情况。

从上世纪90年代社保制度建立开始,我们就是从县级统筹起步。

也就是一个县的钱收上来,再视情况分配下去。

随着时间的推移,各地区的经济发展,开始逐渐有了差距。

大家池子里的水,或多或少。

并且,数量庞大的人群,开始了轰轰烈烈的打工潮,在各地都有缴费,这就导致退休金的领取,一时变得很麻烦。

于是,统筹的层次开始逐步提高。

2020年年底,各省份基本都实现了省级统收统支,省内各地区间不均衡的情况解决了。

但是,因为全国各地经济水平发展不平衡、人口年龄结构差距的情况,就导致了有些省养老金缺口很大,有些省则非常富余。

于是,统筹再上一个台阶。

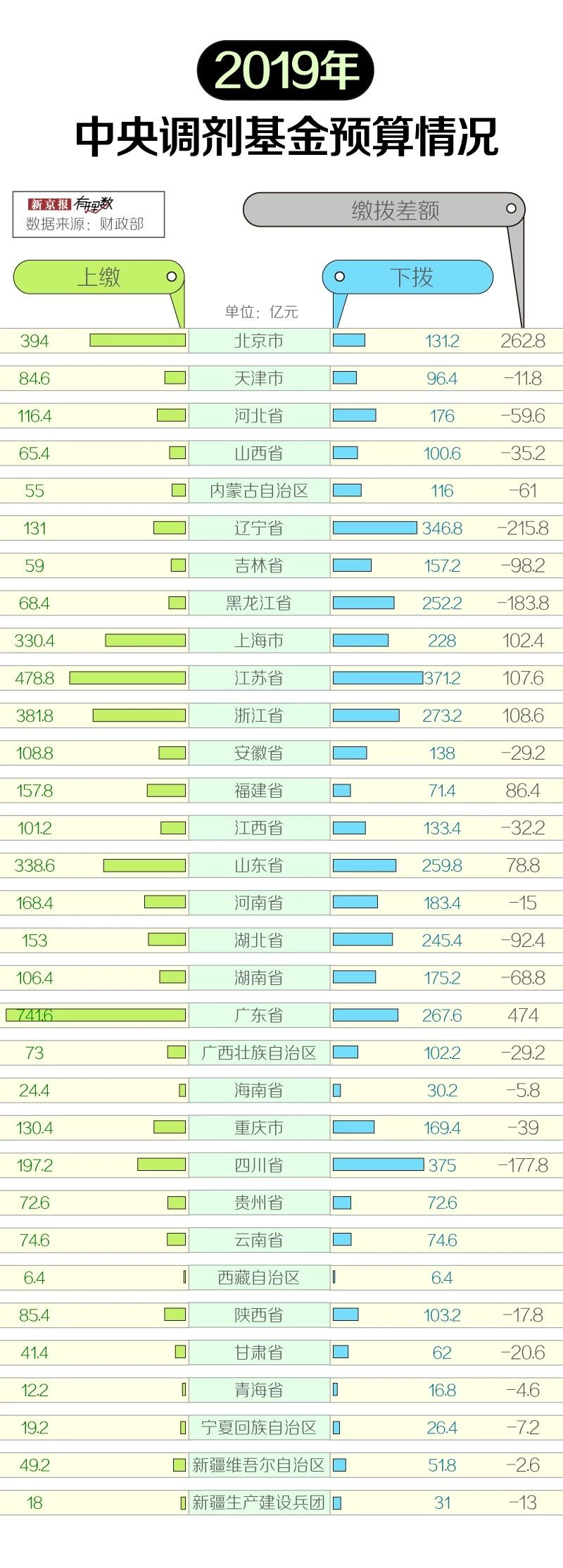

2018年7月,国家建立实施了基金中央调剂制度,迈出了全国统筹的第一步。

规定了,各地按比例上缴资金形成中央调剂基金,由中央再按离退休人数向各地定额拨付。

结果是显著的,从2018年-2021年,跨省调剂资金多达6000多亿,东北,西南地区等老龄化严重的地区,受益十足!

于是,深圳此番动作,就不难理解了,可以解读为提高统筹层次的信号。

后续深圳的社保,将逐步朝着省和全国看齐,并顺势接入全国统筹的行列。

有一说一,广东在社保统筹领域,真的贡献巨大,是2019年上缴数额最高的省份。

这和其城镇职工养老覆盖面积大,老龄化程度较低,年轻人口大量流入的情况,息息相关。

收入得多,支出得少,结余自然更多,上缴的钱也就更多了。

在统筹的层面上,深圳其实还是吃了一点亏的。

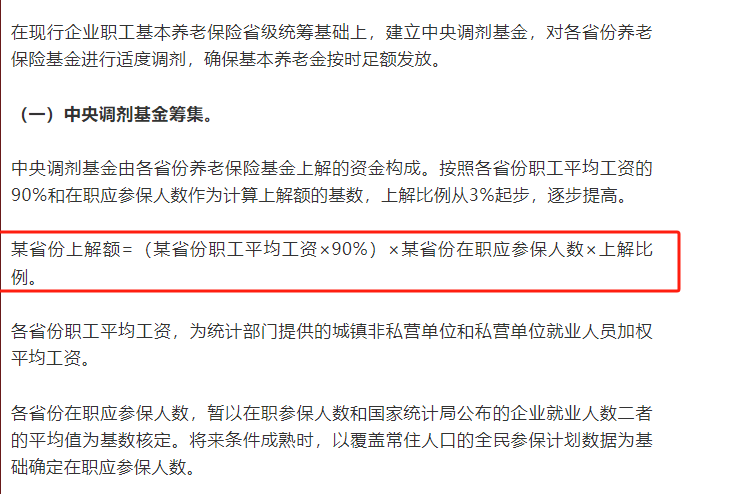

根据中央调剂金制度,国家设定的上解额,缴费基数计算比例是统一按照社平工资的90%,以及参保人数和上解比例决定的。

深圳按照过低的基数缴费产生的上解额亏空(有很多人是按最低额度缴费),需要当地政府,自行弥补。

还好,深圳有钱。(笑哭)

目前来说,深圳的结余还是非常丰富的。

截至2022年末,深圳企业职工基本养老保险基金收入1632.17亿元,基金支出336.38亿元,年末基金滚存结余5524.38亿元。

深圳的增费,更有未雨绸缪的意味在,毕竟谁也不想接入全国统筹后,出现入不敷出的局面。

如果说,深圳的社保基数的上涨,是情理之中。

那么全国多地社保基数上涨情况,就有点让人惊讶。

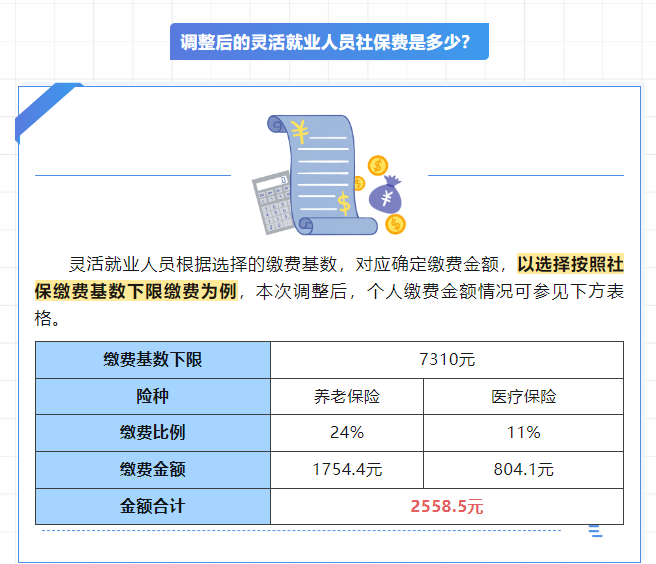

以上海为例,2023年,上海以7310元的基数下限,为例全国第一。

这意味着,一个在上海灵活就业的人,你至少要承担7310*(24%+11%)=2558.5元的基本养老保险和医疗保险费用。

而一年前这个数字还只是2282元(最低基数6520元)。

18年,我刚从大学毕业,那时上海的最低缴费基数只有4279元。

假如我一毕业就以最低缴费基数灵活就业,那么我每月需要缴纳1691元(28%养老,11.5%医疗)

而现在,这个数是2558.5元。

比起5年前,现在每月灵活就业人群需要缴纳的费用多了近一千元。

对很多以最低缴费基数,灵活就业的朋友来说,确实压力更大了,需要承担更多。

社保基数上涨,全国都很普遍,只是大城市涨幅尤其高。

过去4年,北京、上海、广东、黑龙江,社保最低月缴费基数,最低上涨1000块,最高上涨近3000,平均年涨幅,最低8.95%,最高18.77%!

其实也不用过于在意,社保最低缴费是以平均工资的60%来计算的,也就是意味着,我们的平均工资也在蹭蹭蹭猛涨。

某种程度上,也意味着经济水平在提升,收入在增加,应该是吧,是吧,吧......

我们上面说了,社保最低基数暴涨,对灵活就业人群影响更大。

数据显示,在我国劳动年龄人口中,超过五分之一、约2亿人为灵活就业(22.4%)。

《中国灵活用工市场研究报告》指出,受访的灵活就业人群中,大概有1/4的人仍没有社保。

由于工作不稳定,收入偏低等缘故,越来越多的灵活就业人员,选择不给自己缴纳社保;

而越发上涨的最低缴费基数,也是导致这一趋势的原因之一。

虽说如此,还是建议大家都配置上养老保险。

职工不用多说,不交社保是违法的。

而灵活就业人员,虽然说眼前的压力是有一些大,但是未来领退休金的时候,或多或少还是有一些保障的。

不至于完全裸奔般进入老年生活。

虽说,社保还是要交,但是我们也要清楚社保养老金,现在正在发生三大变化。

第一个是社保最低缴费基数上涨,导致社保缴费成本上升。

这也是我们今天文章的主题。

第二个变化是,十四五规划明确提出,要逐步提高领取基本养老金的最低缴费年限。

目前美国要交35年,日本要交40年,德国交45年,我们只需要累计交15年。

不用想都知道,我们未来想要领到退休金,累计最低缴费年限,只会越来越长。

怎么说呢,现在15年的年限,就很难了。

有学者对某地富士康工厂的进行了深入的田野调查(《“熬社保”:富士康劳动体制与女性农民工的劳动策略》)。

发现有很多女工,明明已经干不动了,但是都舍不得离开富士康,目的就是为了干满15年,「熬」份社保给自己养老。

熬这个词,用得很精髓,那种漫长痛苦的煎熬感,扑面而来。

第三个变化,法定退休年龄要延长!

延迟退休,势在必行。

本来呢,50岁或60岁,就能美美领退休金了。

延迟退休后,中间的空窗期,我们还需要给自己都准备5-10年的生活费,才能有50、60岁就退休的资格。

要是没准备好,老了还得给自己挣生活费,难度不是一般的大。

基于这样的情况,我非常建议大家,不要把所有的钱都放在一个篮子里,全靠社保养老金,不现实。

缴费基数、领取时间、最低缴费年限,都不确定,未来退休是什么情况,真的没有人能说清楚。

对此,有条件的朋友,一定要给自己选择一笔商业养老金。

同样,活多久领多久,按照合同,该是多少收益,就是多少收益。

社保养老金的三个大变化,它完全不会有,而且收益更高!

如果感兴趣,可以让顾问老师根据你的情况,帮你测算一下买商业养老金的收益,量身定制适合的方案。

老实说,不管养老金基数怎么调整,都会遵循多缴多得、长缴多得的原则。

只是对灵活就业的群体来说,还要负担公司交的统筹部分,压力确实不小。

但无论对老老实实打工的,还是自由自在灵活就业的朋友,给自己补充上一份额外的养老金,终究没错。

我们之前就测算过,你的收入越高,社保养老金缴纳得越多,反而养老金替代率会更不够理想,难以满足实际的养老生活。

商业养老金没有这个限制,你交的每一笔钱,都会以高收益的形态,回到你的手里。

这样,你的未来养老生活,才能有更足的保障!

达尔文12号重疾险