灵活就业人员,职工医保和居民医保,怎么选?

打工人都知道,社保轻易不可断缴。

一旦断缴,小到看病就医时的医疗报销,大到在深圳的落户、买房,甚至是孩子的上学资格,以及自己退休后的养老金待遇,都会受影响。

但这两年经济太差,各行各业疯狂裁员,很多朋友都惨遭失业。

可无论是成为代驾、滴滴司机、外卖员,或者是加入了自媒体行业,每个行业都面临着一个共同的难题,即“个人社保的缴纳问题”。

个人自费交社保,有两种选择:灵活就业职工医保or居民医保。

今天咱们以深圳为例,看下这两者究竟有哪些区别?选哪个更合适?

深圳医保新调整,事关你我!

无论你是深户还是非深户,都可以选择主动缴纳社保。

以往呢,可以用灵活就业身份,自费缴纳职工一档/二档社保。

那有没有细心的小伙伴发现,前不久,深圳医保改革了?

深圳医保改革

自2023年10月1日起,《深圳市医疗保障办法》正式实施,其中的新变化确实带给我们不少惊喜!

原来:医保分为基本医疗保险一档、二档、三档。无职工、居民医保之分。

现在:医保分为职工基本医疗保险与居民基本医疗保险,其中职工基本医疗保险分为职工基本医疗保险一档、二档。

最直观的变化是,增加了居民医保,原基本医疗保险三档并入职工基本医疗保险二档。

对于没有工作单位想自费交社保的朋友来说,这次调整影响在于:

深户:可以选择参加居民医保,或者以灵活就业身份参加职工一档医保

非深户:若是没有工作单位,又想在深圳参保,那只能以灵活就业身份参加职工一档医保了。

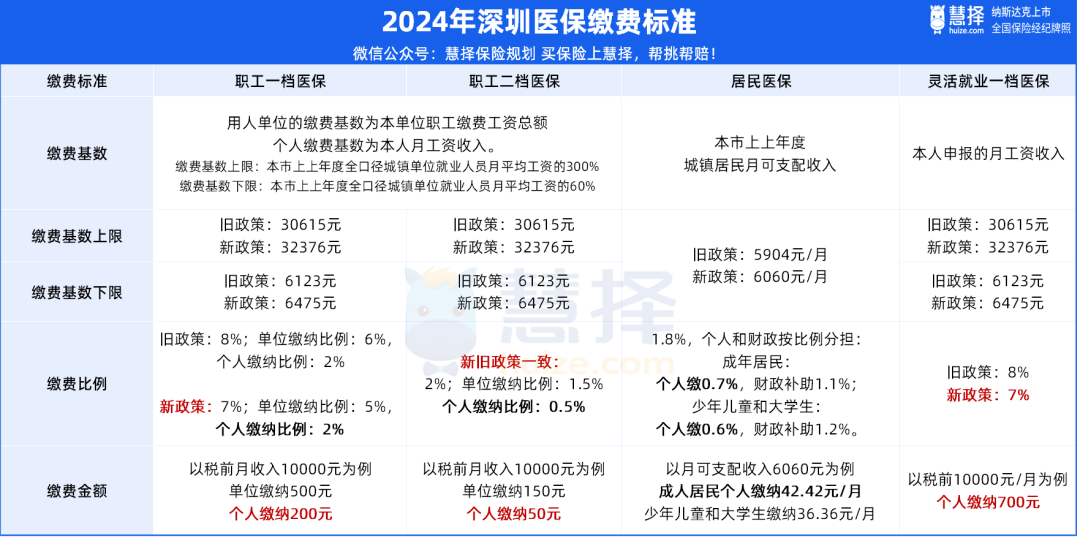

医保缴费标准调整

另外,随着崭新的一年开启,2024年深圳医保的缴费基数和比例也有了新变化。

为了帮大家更好理解不同医保类型对应的缴费标准, 我梳理了表格明细:

(资料来源:深圳医保公众号)

可以看到,除了缴费基数变动外,

职工一档医保的单位缴纳比例,和灵活就业医保的缴纳比例,都下调了1%。

至于大家比较关心的,居民医保和灵活就业职工一档医保分别要交多少钱,算一笔账就知道了。

① 居民医保(限深户):

缴费基数调高为6060元/月,缴费比例是0.7%,

6060元×0.7%=42.42元/月,成人居民每月需缴纳42.42元,年累计保费就是509.04元。

② 灵活就业职工一档医保:

缴费比例下调为7%,缴费基数下限调整为6475元,

6475元×7%=453.25元/月,也就是说,以灵活就业身份交一档医保,每月最少也要453.25元,

一年十二个月下来,总共要交5439元。

这还只是按照最低基数测算,一旦按照真实的工资去缴纳,这个金额只高不低。

看到这里,有朋友会问:

两种医保缴费方式,每年差额将近5000元,究竟差在哪里了?

下面就给大家详细分析分析。

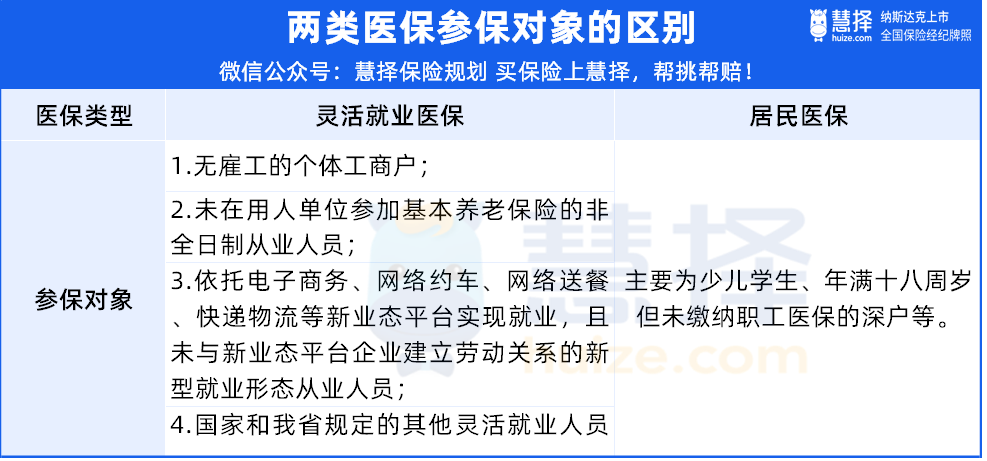

灵活就业职工医保和居民医保

谁更香?

灵活就业职工一档医保,虽然交的钱多(因为要自己承担本该由公司帮我们缴纳的部分),但从长远看,贵自然有贵的道理。

参保门槛更宽松

居民医保虽然便宜,但有一个重要门槛:必须是少儿学生外,或者具有深圳户籍的成年人,才能缴纳!

相对来说,灵活就业医保的门槛宽松很多了。

无论是快递小哥、外卖员、网络主播,还是夜市小摊贩,不管是深户还是非深户,都可以通过灵活就业身份,申请缴纳灵活就业社保。

(资料来源:深圳医保公众号)

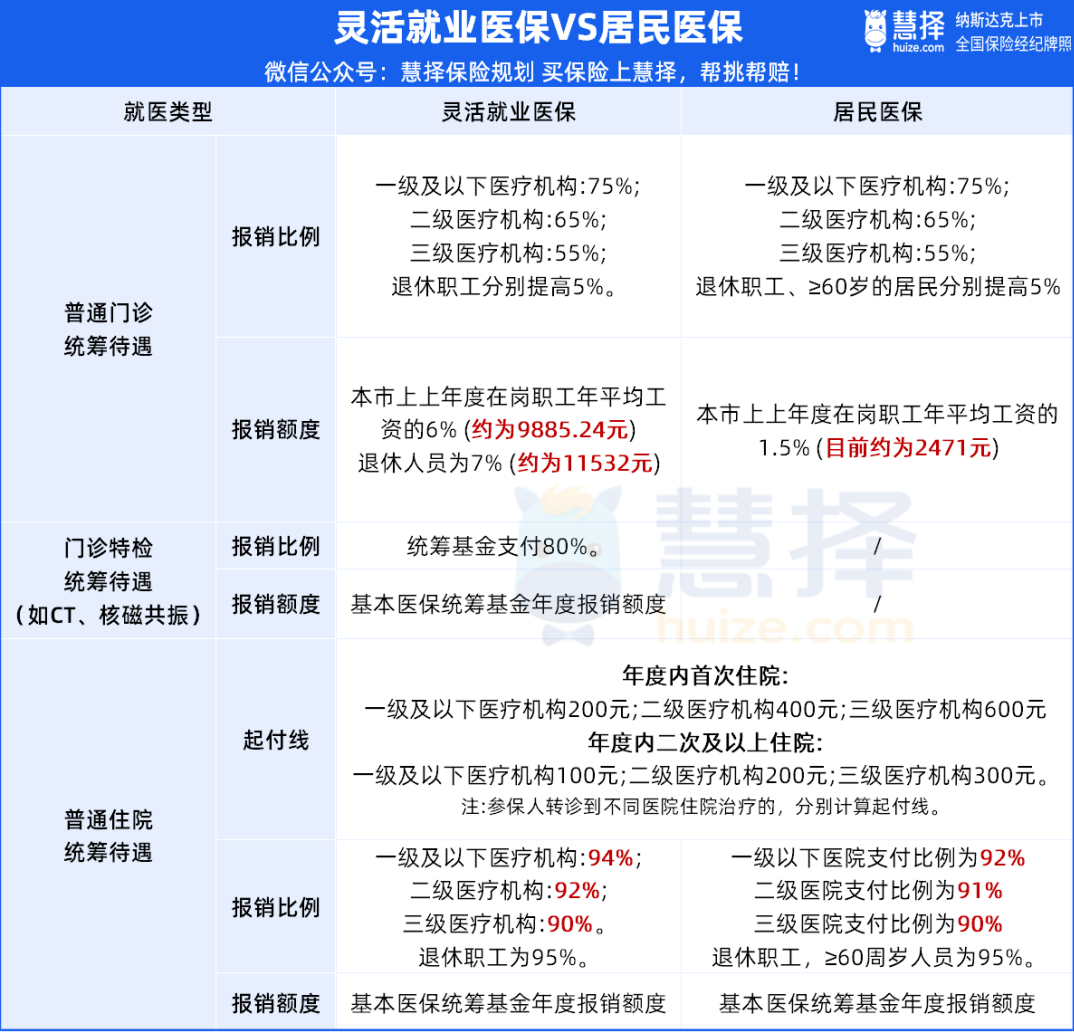

医保待遇更好

深圳灵活就业医保另一大亮点,就是有个人账户(居民医保没有个人账户)。

什么是个人账户呢?

可以把它看做一个个人独属的医疗小荷包,每月你缴纳的医保费用(申报月工资的7%),有一部分(申报月工资的2%)会流入这个小荷包里。

以税前月收入10000元为例,每月缴纳700元医保费用,有200元会进入个人账户,日积月累,一年就能攒到2400元。

当你在医院或者社康产生了门诊/住院医疗费,经社保统筹报销后,个人自费部分可以用小荷包里的余额抵扣。

再者,灵活就业医保的就医报销待遇更好,报销比例和额度都会比居民医保高。

(资料来源:深圳医保公众号)

在门诊统筹待遇上,灵活就业医保的报销额度高达9885.24元/年,居民医保仅有2471元/年,差的可不是一星半点。

门诊特检这一项目,灵活就业医保可以报销80%,而居民医保不包含此项;

在住院统筹待遇上,若是前往二级及以下医疗机构就医,灵活就业医保的报销比例会更高。

举个例子,小张去社康机构看普通门诊,发生费用共500元,另外做了肺部CT检查花费500元。

灵活就业职工一档医保待遇:

普通门诊:统筹报销500*75%=375元,个人账户支付自付费用125元;

门诊特检:统筹报销500*80%=400元,个人账户支付自付费用100元;

居民医保待遇:

普通门诊:统筹报销500*75%=375元,没有个账加持,自己另外补125元。

门诊特检:500元CT检查费自付

累计自付625元。

联想到新冠疫情后,大家的体质都变差了,感冒、咳嗽、各种咽喉炎、肠胃炎,三天两头往医院跑,如果买的灵活就业医保,一年下来能省下不少钱。

如果你觉得,自己身体尚好,这点报销待遇的差别,还赶不上每年保费的差额。

那么下面这个好处,一定会让你心动。

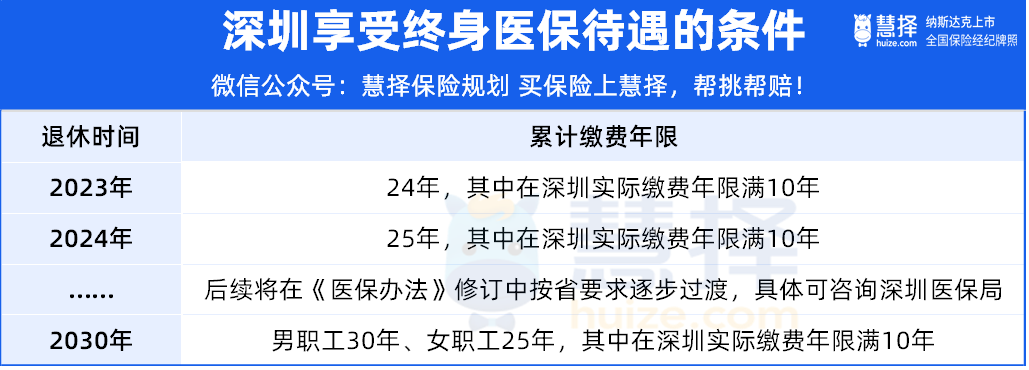

可享终身医保待遇

年轻的时候坚持交医保,一定程度上是给年老的自己“攒医药费”和医疗福利。

虽然我们年轻的时候,大部分时间去医院看病,费用都能负担得起。

但到了老年,多数人或多或少都会有点慢性病,需要长期治疗。

这时候有医保的好处,就显现出来了。

深圳的灵活就业职工一档医保,交满一定年限,之后即使不再交钱,也能一直享受医保待遇。

以2024年为例,如果是今年退休,灵活就业医保交满了25年,且其中在深圳的实际缴费年限满10年,就可以终身享受医保待遇。

(资料来源:深圳本地宝公众号)

不过呢,因为医保办法每年都在修订,未来条件存在变动可能,建议大家可以关注深圳医保局,获取第一手消息。

写在最后

这两年失业的人很多,如何自费交医保也成了困扰大家的难题。

今天跟大家聊居民医保和灵活就业医保的区别,是希望大家了解清楚后再做选择。

如果手头比较充裕,可以优先考虑交灵活就业一档医保,如果预算较紧张,那就先买个居民医保,有个基础保障总比“裸奔”强。

我们根据自己的情况,量力而为就好。

如果还有余力,还可以给自己配置上商业健康险(比如百万医疗险和重疾险)作为补充。

医保虽好,但有起付线、封顶线,报销比例和额度的限制,解决不了大病高额的医疗费。

未雨绸缪,才能让生活更从容。

达尔文12号重疾险