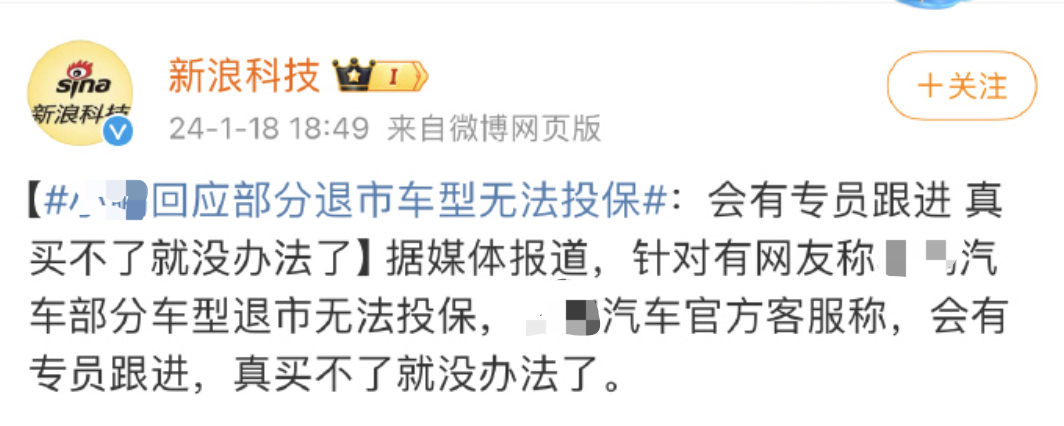

新能源车,买不到车险了

发个牢骚,我家那电动爹,车险又涨价了:

去年3800,今年4800。

省了一年的油费,到头来全都贴补给车险了。

我不理解,就出了一次险,保费至于涨这么多吗?

但是,做车险的朋友,劝我知足。

他说能买到车险就不错了,很多新能源车,已经买不到车险了。

我随手搜了一下,还真不是个例。

既有已经倒闭的小众品牌,也有中国新能源的电动三杰之一。

一时间,我真不知道自己是该哭,还是该笑了。

1、

车险的底层逻辑,是概率-损失-补偿。

一款车发生事故的概率是1%,每次损失5千块钱。

1万台车,就会发生100起事故,总损失金额就是50万(100台*5千元)

保险公司从这1万个车主手里,收上的保费超过50万,才能维持。

其中的50万,用来赔偿给出事故的车主;

剩下的几万块,就是保险公司的运营成本和利润。

对燃油车来说:

“事故概率1%”和“损失5千”,都是经过大量数据验证,相对确定的。

所以做燃油车车险,利润虽然不高,但保险公司也不至于亏得很惨。

到电动车这里:

事故概率1%?不一定。

损失金额5千块?也不一定。

同级别的事故,燃油车可能只换配件。

电动车一旦牵扯到电池,大概率就直接全损报废了。

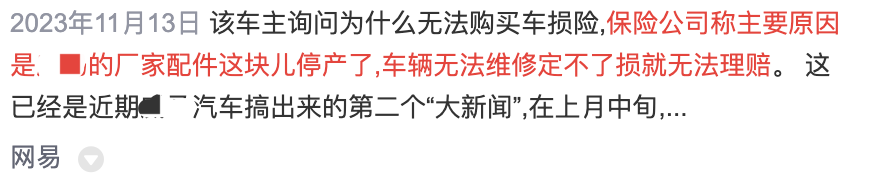

如果是已停产车型,配件更是由于稀缺,变得特别昂贵。

由于实际赔偿金额,远超当初的定价假设数据。

于是,新能源车险做得越大,亏得越狠。

这两年各大新能源车企,都在布局保险。

但我觉得,如果他们只是在传统车险里面卷,没太大意义。

所谓传统车险,都是基于车价定价。

然后再根据每年出险情况,给予价格浮动。

相比保险公司,新能源车企最大的优势,是掌握了客户的驾驶习惯。

如果有足够的驾驶习惯数据,可以做更高级的“UBI车险”。

所谓UBI车险,即usage-based insurance。

是基于使用量而定价的保险,这种保险的价格和驾驶习惯、使用时长高度挂钩。

举个例子:

两台完全一样的车:

你是私家车一年一万公里,我跑网约车一年十万公里

咱俩的UBI保费,就要有所区别。

同理,咱俩都跑网约车:

你驾驶平稳从不违章,我是秋名山车神一年扣了200分

那咱俩的UBI保费也应该不一样。

当然,UBI保险,对于底层定价数据的要求,更高。

不知道国内新能源车企,有没有这个勇气,来一把创新。

其实,也不算创新了。

特斯拉,在美国已经开始做UBI车险。

当UBI车险,对那些安全驾驶的人,给予保费奖励后。

车主会站在自己的角度,做出最有利选择。

那些不经常开车,驾驶习惯好的人,会选择UBI车险。

剩下各种车神,不想被UBI加收“罚款”,不得不选择传统车险。

这对传统车险来说,可能会是灾难。

但我觉得UBI车险定价更加公平,也能更加促进安全驾驶,应该大力推广。

忽然想起一句话:

干死康*傅的,不是统*,而是外卖。

干死保险公司的,可能也不是互联网,而是造车新势力。

3、

我们平时在选择保险时,也都在做这里有利于自己的选择。

最常见的就是意外险。

仅限1-3类职业投保的意外险,物美价廉。

1-6类职业都可以投保单额意外险,价格翻倍都不止。

作为1-3类人群,肯定会选前者。

后者接收到的投保人,都是4-6类职业。

这些人风险更高,所以价格更贵。

这其实早就在保险公司的意料之中。

所以虽然做的是1-6类可投保的产品,但价格却是4-6类风险对应的价格。

因此,我们买任何保险都应该量身定制。

如果我身体特别健康,就选择健康告知苛刻的产品。

反之,我身体有些小毛病,就应该选择那种我自己刚好能进来,但比我严重的人都进不来的产品。

这也是“为什么保险看着差不多,但适合别人的不一定适合你”的原因。

而八姐存在的意义,就是和你一起,做对你最有利的决定。

小蜜蜂6号意外险