体制内养老金“大变天”?养老金真的会越变越少?如何让自己的养老金爬升?

前段时间,有网友晒出了父母的退休金。

父亲是公务员,退休前是正部级干部,每个月的退休工资10000多块。

加上其他补助,一个月能拿到将近15000。

母亲是普通企业员工,养老金每个月2000多。

父母年龄差不多,工龄也差不多,但基础养老金竟差了近4倍,不可思议。

网友纷纷唏嘘:

“还是公务员好啊,铁饭碗,退休钱不愁。”

但不得不泼一盆冷水,体制内的养老金也要变天了!

体制内养老金“大变天”?

之前的公务员退休金为啥这么高?原因很简单,主要是制度问题。

这里要给大家提到一个“双轨制”。

简单理解就是,机关事业单位和城镇职工、城乡居民,采用的是两种不同的退休制度。

2014年前,国家公务员是不用交社保的。

他们的退休金直接由财政发,退休了直接领。

但普通的企业职工就不一样,退休前,每个月得先交养老保险。

而且要缴满一定的年限,退休后才能拿养老金。

这种制度下,公务员退休后的养老金替代率,可以达到80%-90%。

什么概念呢?

就是假设退休前你能拿10000,那退休后就能拿8000-9000,基本不用担心退休后生活质量变差。

但企业员工的养老金替代率,就比较少。

城镇职工基本养老保险,足额交、持续交满30年以上,退休后的养老金替代率在50%左右。

这样就不公平了,大家伙觉得这个制度不行。

于是,2014年,开始搞改革,就是所谓的“并轨”,机关单位也要开始交社保了。

这个改革并非一刀切,国家也是根据退休时间,实行了“老人老办法、新人新办法”。

老人老办法是指,2014年以前退休的,还是按80%、90%的比例来领退休金。

但2014年后入职的体制内人员,就要像城镇职工一样,自己交养老金,多缴多得。

举个例子,来看下两种领法的差距:

老马,假如2014年10月退休,假设他退休前工资是5000,那他的退休金按工资的90%领,就是4500元,和退休前差距不大。

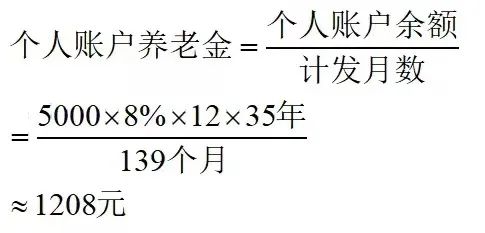

小马2014年10月参加工作,离退休还有35年。

同样假设社会平均工资和他的个人工资都是5000,并且未来几十年不变,按照个人交8%,35年后,他的个人养老金账户是1208元。

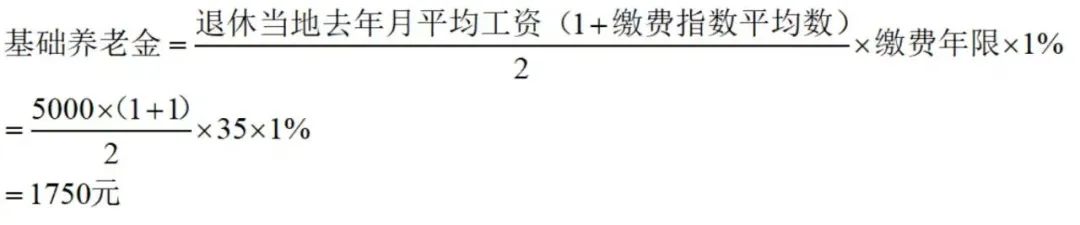

基础养老金是1750元。

那小王退休后可领取的养老金,只有2958元。

养老金替代率从90%,直接降到了60%。

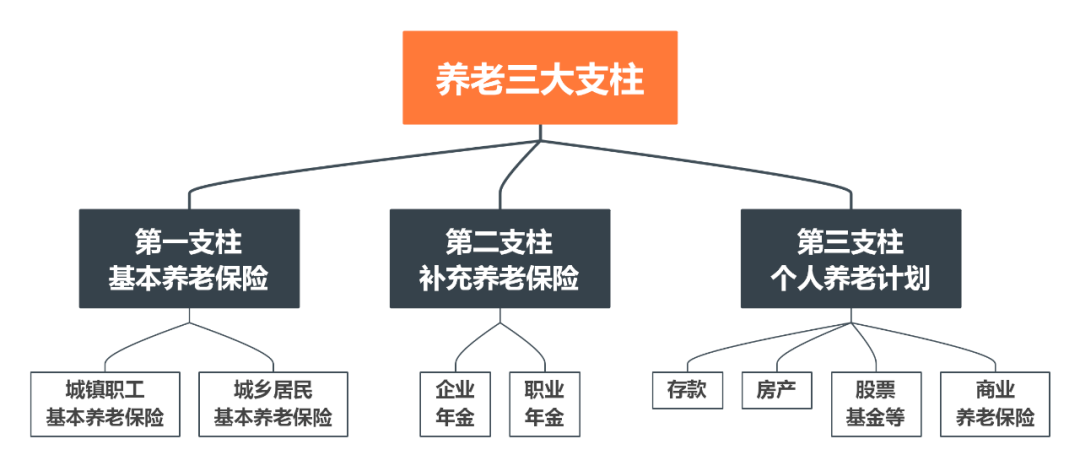

不过,大家别忘了,机关单位在基本养老保险的基础上,还有补充养老保险:职业年金。

也是就是所谓的第二支柱。

相当于退休后,领两份退休金,所以小王未来的养老有缺口,但也是比普通职员好很多。

(来源:自制)

这就是为什么,“体制内”还是成为了很多年轻人眼里的“香饽饽”。

2017年,社科院发布的《中国社会保障收入再分配状况调查》显示,一般企业员工的养老金在2300元到3000元之间。

但机关事业单位平均养老金,早已超过了5000元到6000元。

并且,这个差距可能会长期存在。

养老金真的会越变越少?

有一组数据,可以公开给大家:

可以看到,从1989年到2021年,我国普通职工的基本养老金替代率,一直在降。

目前维持在43%左右,甚至有专家预测,之后还会继续降。

按照国际规定,替代率的警戒线是55%,一旦低于这个指标,退休生活水平将大打折扣。

低于45%,不能保障基本的养老生活。

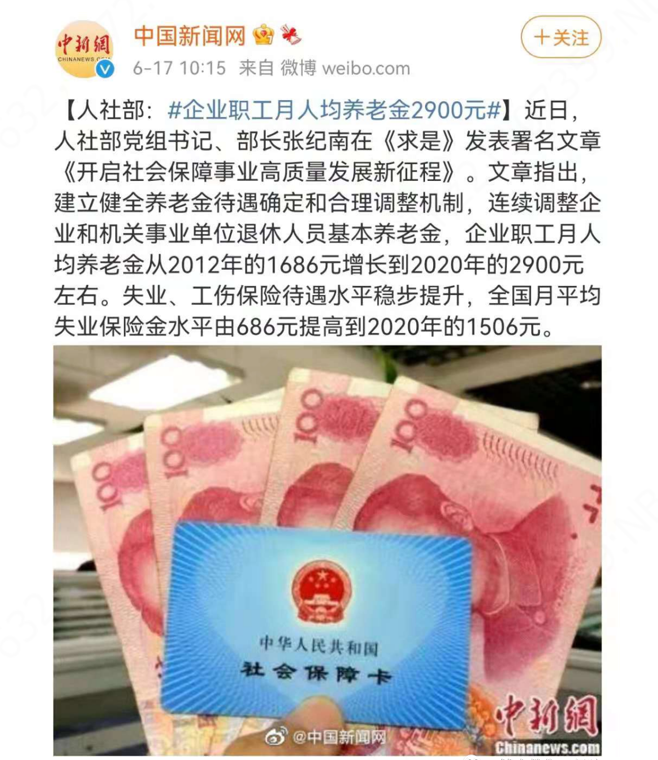

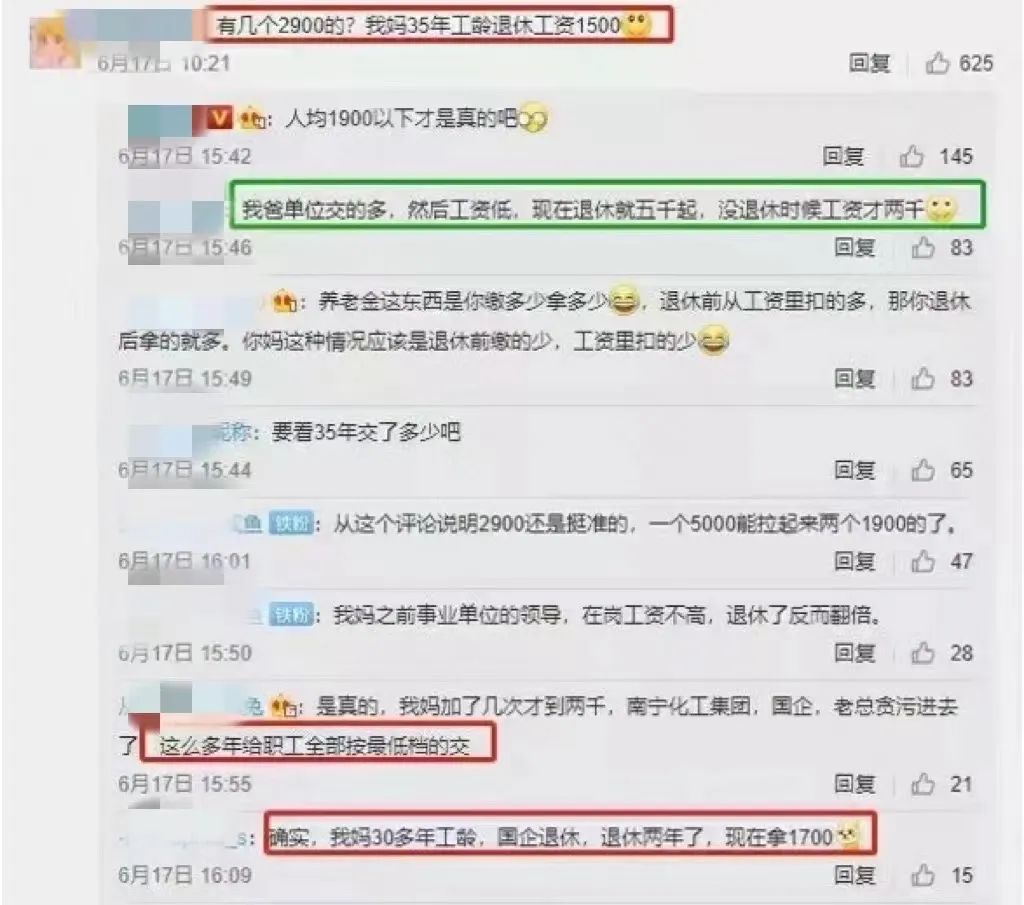

前不久,人社部也公开表示,企业职工月人均养老金在2900元左右。

(来源:中国新闻网微博)

2900元已经够低了吧?

结果微博下一堆人吐槽:父母的退休金连2000都不到。

有位网友的母亲工作了35年,到手的退休工资只有1500元。

退休工资少,影响老年生活,这绝不是危言耸听。

分享一个真实的故事:

身边有老人患有关节炎、前列腺癌和糖尿病等多种疾病,每个月的药费要1000多元。

但他的养老金只有4000多元(已经算高的了),所以他不敢随便花钱。

每次去医院看病,都选择步行20分钟去车站坐免费巴士,把自己累得气喘吁吁。

更让人心疼的是,他为了省钱,连癌症的康复治疗都选择了更便宜的外科。

结果病情愈发严重。

所以,人年纪一大,很多疾病都会接踵而来。千万不要觉得老人生活要求不高,有几千块的养老金就够用了。

很多日本、韩国纪录片里的老人,因为养老金不够,有的甚至故意犯罪,把自己送进监狱养老。

这一代养老,比老一辈更难。

为什么会有这个结论?

除了看到养老金替代率走低,我们还要看“养老金池”目前的蓄水情况。

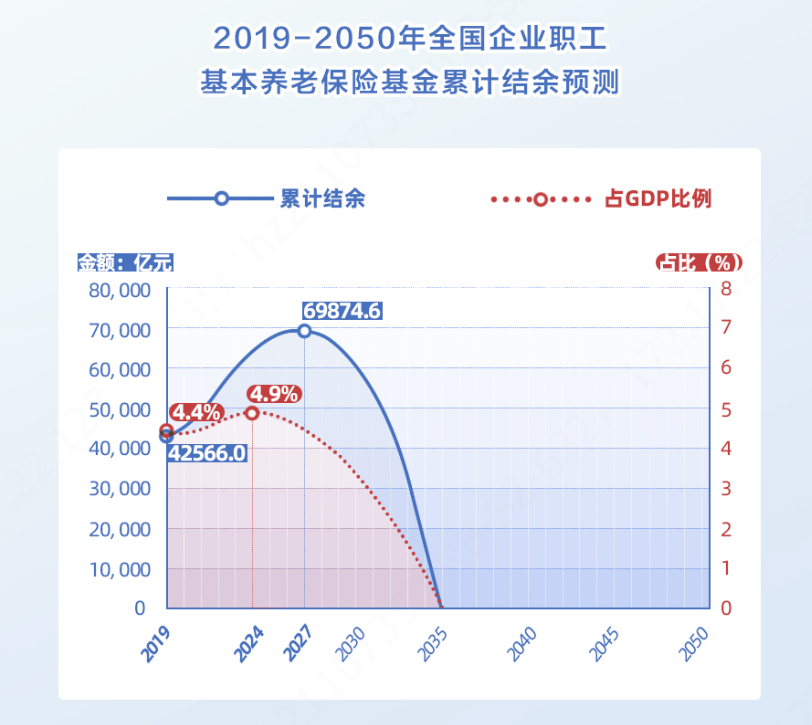

社科院曾经在《中国养老金精算报告2019-2050》中做出预测:

到2035年,我国的养老金结余为0。

(来源:中国社科院世界社保研究中心)

有人会疑问,咱们养老金每年都交,钱去哪了?

一个很重要的原因是:人口老龄化。

第七次人口普查,我国65岁以上老人,占总人数的13.5%。

发达国家用100多年进入老龄化,而中国只用了十几年。

要知道,我们现在的社保养老是“现收现付”制,也就是用年轻人交社保的钱,来给老年人发养老金。

年轻人越来越少,老年人越来越多,养老压力就越大。

(来源:网络 侵删)

另一方面,随着大家寿命越来越长,以后我们和父母共同养老的时间会大大延长。

那时候我们领的养老金,不仅要用来照顾退休后的自己,还要用来赡养家中的高龄老人。

退休后,如何让养老金爬升?

其实,在很多欧美国家,政府养老金的替代率也只有42%。

但大家退休收入的平均替代率却在75%左右,差不多抵得上我国公务员了。

多出来的33%,靠什么?

答案是在第一和第三支柱上,多下功夫。

在机关事业单位、央企国企上班的人,毕竟是少数。

对绝大多数人来说,想要退休后过得比较舒服,有两个方法:

1

第一支柱不能断;

基本养老保险的原则是,交得多领得多。

因此尽量足额交、持续交。

能按一万交,别按五千交,能交30年就别只交20年。

这钱也不是给别人交的,是你自己退休后要用的。

2

第三支柱反正就八仙过海各显神通。

存款、房产、股票、基金、个人养老金、商业养老保险,根据自己的情况,多多的搞起来。

以商业养老年金险为例,它具备安全、利益明确等特点。

在投保时,什么时候领钱、领多少钱、领多久,这些都白纸黑字地写进合同里。

无论金融市场未来如何波动,都不会影响自己领的钱。

拿一个产品利益来举例,40岁女性,年交5万,交10年,从60岁开始,每年可以领取45850。

到她70岁,总共领取50万,已经超过已交保费。到80岁,总共领取96万,现金价值还有31万。

到90岁,总共领取142万,现金价值还有13万。

总之,普通职员想好好养老,需要第一支柱+第三支柱,两条腿走路。

退休后有多少诗与远方,就看你准备的养老金有多丰厚了。

暖宝保3号少儿门急诊保险

- 上一篇:跑路也有产业链?

- 下一篇:公务员的退休工资,凭什么比你高?