女性失业后有哪些风险?失业后安全感从哪里来?

社交媒体上看到一个帖子,挺让人唏嘘的。

(图源:小红书)

上海一个40来岁女性,失业后找同伴抱团取暖,建了个聊天群,没想到进群的人还挺多。

她们中有职场精英,以前当过总监、主管,负责过大项目,也有普通女职员和做过超市促销的女工。

因为大龄+就业环境不好,找不到工作,群里的人都挺焦虑的。

群里有位43岁的钟女士,今年3月份被裁,她在一家私企做了5年,因为业务调整,部门28人缩成了8人。

这位钟女士说:

忽然失去工作,没了收入,而且社保养老金都断了,一下子没了安全感。

虽然公司爽快,给了一笔补偿金,但担心自己4字开头的年纪,很难再找到好工作。

她担心要是现金流断了,或者存款花完了,自己老了可怎么办?

其实,大环境不好,大家伙多少都会面临压力,只是男女性应对的压力,会有一些差异。

我们今天想帮女性朋友盘一下,失业后有哪些风险?应该如何应对?

女性失业后,有哪些风险?

其实,中年女性退出职场,大致可以分三类:

第一种情况最好,比如一些家境优渥的姐妹,40岁后,车贷房贷都还清了,自己存了个200-300万,离开职场环境,提前退休养老。

当然这部分人是极少数。

第二种,会显得被动许多,更多是生活中的无奈之举。

例如,父母生病需要人照顾,又或者孩子没人带。

家里必须有一个要退出职场,那做出牺牲的多半是女性。

倒不是说女性天生是甘愿奉献的那一方,而是这样做,大家觉得性价比更高。

以上海举例,请一个好一点的阿姨,或者护工费用不低,平均月薪一万元以上,成本很高。

(图源:某招聘APP)

但对比下来,中年女性继续留在职场,性比价确实不如男性,女性的职场天花板会更低,上升空间更少。

第三种,就是像上面提到的钟女士一样,被迫失业的职场女性,这种境遇就更常见了。

但无论是哪种原因离开职场,女性面临的风险和困境大都一致:

风险一:社保断缴,就医是难题

社保断缴,是所有“失业人”的痛。影响最大的,就是就医问题。

比如,之前就听到一个用户吐槽:

生育险是社保中五险之一,是咱们的一项免费福利,完全由公司代缴,自己不用花钱。

但一旦失业,这项保障就停了。

补贴大概可以分为两种:生育医疗费的补贴和生育津贴。

算一算,能领得钱还不少呢,几万到几十万不等。最关键,生育津贴还不用纳税。

除此之外,社保断缴还会影响日常就医。比如深圳,我们去医院看病,如果是一档社保,七七八八报下来,基本不用自费。

拿一个朋友晒出门诊看病的报销单来看,总花费1088,24元,自己只掏了0.3元。

(图源:供图者已授权)

所以,如果失业没了社保,一年下来看病得花不少钱。

尤其是女性朋友到了40来岁,各种恶性肿瘤患病可能性上升,大病保障这一块,万万不能缺失。

风险二,养老现金流没了

说这个问题前,想起前不久复旦发展研究院发的一份《中国女性养老与风险管理白皮书》。

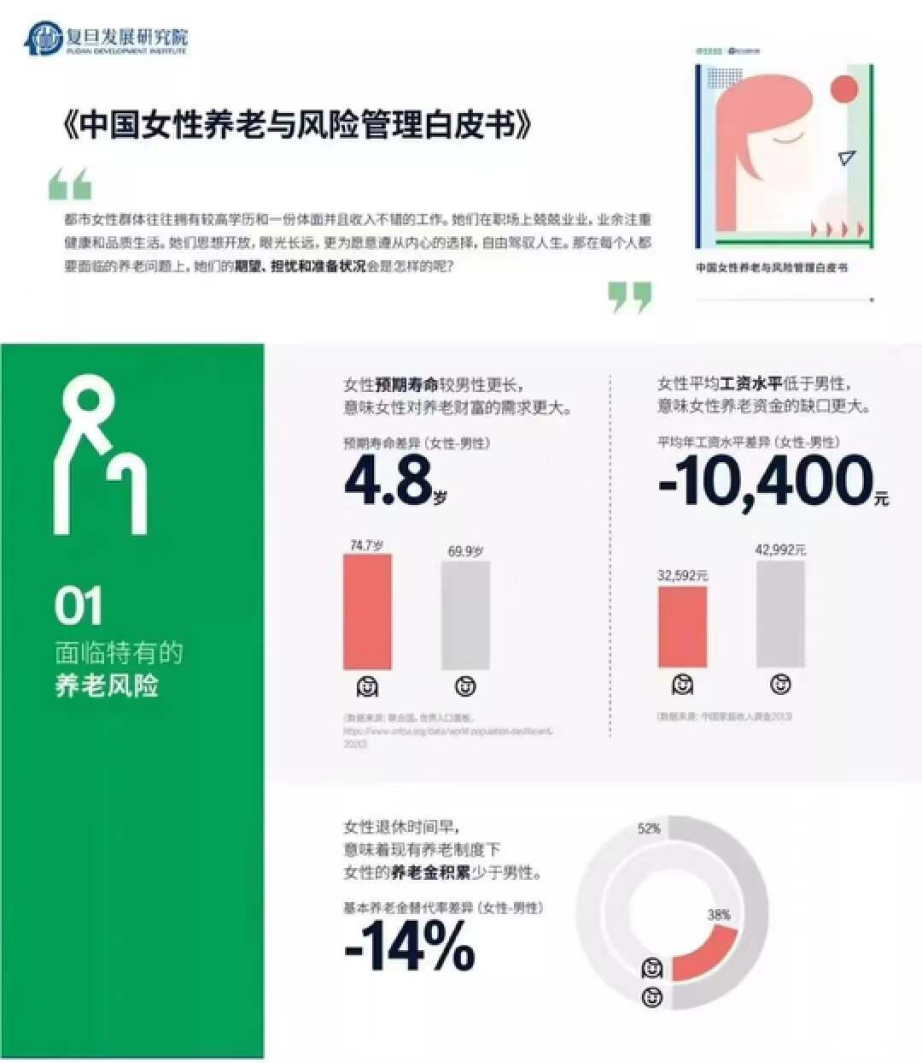

(图片来源:《中国女性养老与风险管理白皮书》)

里面总结女性的养老风险,有三:

长寿,预期寿命比男性要长4.8岁;

平均工资低,大概比同年龄的男性低10000元左右;

在目前的养老制度下,女性退休时间早,养老金积累少;

所以,假如是失业女性,社保断掉后,之前缴纳的养老金(如果未交满年限)基本报废。

这意味着,之后要面临长寿带来的养老风险:活得久、无养老金、存款少。

到70-80岁,生活很可能陷入入不敷出的困境。

风险三、花钱不自由

女性失业群里,一个比较普遍的吐槽是:失业后,用钱不自由了。

有姐妹吐槽说:“没工作后,淘宝买件200块的裙子也要看老公眼色,生病后更不知道该靠谁。”

(图片来源:知乎)

所以,没有工作的姐妹,先不说精神上有压力,现实中的“困境”也是一点不含糊。

安全感从哪里来?

一、失业金,该领还是要领

虽然说,前段时间“社保短信”事件闹得沸沸扬扬的。

很多人被通知要归还已发放的失业金,但研究了一下退回原因,很可能是社保挂靠,被查出来了。

所以,“耍手段”拿失业金没必要,但合法的失业补助,该领还是要领。

社保缴满1年、且被公司“优化”掉,就可以申请领取。

领失业金期间,医保可以由失业保险基金支付,万一生病住院,也是可以像上班一样,享受医保报销的。

二、自己交个社保过渡

要是有些朋友不符合领取失业金的条件,也有办法。

可以以灵活就业的身份自己交社保,同样能享受职工医保待遇。

现在不少城市,都开放了户籍限制。

比如上海,不管有没有本地户口,满足条件都可以参保。

三、百万医疗险解决大病费用

大病很烧钱,我们不可能和医院讨价还价。仅有医保的话,报销有限制,如果是患大病住院,缺口还挺大的。

所以,在职的时候,如果我们就以有社保的身份买好了百万医疗险,保费会相对便宜一点。

比如,四十岁左右,一年才四五百,即使离职后,社保断缴期间,看病住院也能报60%。

(图源:某医疗险产品条款)

如果失业后才想起买,也没关系,但大家记得买“无社保版”。

这样的话,看病超过免赔额的部分,可以100%报销,虽然保费是贵点,但毕竟报销比例大。

四、安排老年后的花费

这里其实是为了解决两个问题:

一个是女性长寿,一个是失业后经济来源;

看到网上有条段子说,这两年基金股票市场入场了很多女客户,很多失业后的女性,开始买基金炒股了。

说来说去,终归还是焦虑啊,没有工资固收了,但还是想有点收入。

不过,眼下这几年市场不好,可以优先考虑稳健一点的方案。

有一个办法,如果家里不着急用钱,倒是可以考虑把到账的离职赔偿款利用起来,比如买个年金险。

年金险的流动性会稍弱一些,但可以做到强制储蓄、专款专用,用来养老,再适合不过了。

比如,以目前市场上某款热卖的年金险为例,没有健康告知,也没有职业限制,投保门槛很低。

而且最关键是,最快第5年就可以领取,第8年现金价值就可以超过投入的钱。

拿40岁女性,投入30万(每年交10万,交3年)举例,60岁开始,可以每年领17280元,而且到那个时候,现价51.91万,相当于存进去的钱,将近翻了一番。

这款年金险还有一个好处是,减保相对宽松,合同生效满15个月,就可以申请减保,所以,如果临时需要用钱,也不用发愁。

最后,想给大家说个真实的用户故事。

前不久,我们有一个男性客户,跑过来给失业的妻子买年金险,他把自己这几年存下的“私房钱”+妻子的“失业赔款”一起趸交了50万。

他说妻子每年可以看到“小金库”蹭蹭往上涨,多少能给到她现阶段需要的安全感。

希望更多的姐妹,即便接下来很长一段时间没有工作,但能有爱、有钱!

小蜜蜂6号意外险