今年太难了

1、

去年,我买的银行理财特别不省心,先后亏了两轮。

3月是股市震荡,11月则是由于债券市场的剧烈调整。

今年,我买的银行理财倒是没亏,就是被提前终止了。

碰到这样的事,肯定不是啥好事。

但我算是比较幸运的,本金没有亏损,还拿到了一丢丢收益。

只是到手的收益,比预期少了一大半。

不过,这个理财能被提前终止,也挺好的。

所有理财产品,都会在产品说明书中写明什么情况下,产品可以提前终止。

我的这个产品,投资者不能主动终止合同。

如果银行不提前终止,我就得按照合同持有到期。

业绩这么拉垮,拿得越久,亏得越多。

提前终止,相当于是帮我止损。

我拿到钱后,可以换其他收益更好的产品。

今年,像这样被提前终止的理财,已经超过了2000只。

大部分是收益不达标,还有一些是由于规模太小,银行不愿意继续运营下去了。

从全局来看,提前终止是优胜劣汰的结果,剩下的都是更好的产品。

但从咱们个人角度来看,选理财产品更难了。

2、

除了银行理财,公募基金也会提前清盘终止,

那保险会不会被提前终止?

保险终止,一般分三种情况:

第一种,正常终止,主要是出险理赔,或者保障到期。

第二种,是非正常终止,比如投保人退保,或者被保险人去世。

第三种,合同一开始就无效,比如保费来源非法,被保险人没签字等。

除了上述这些情况,保险合同基本是不会被提前终止的。

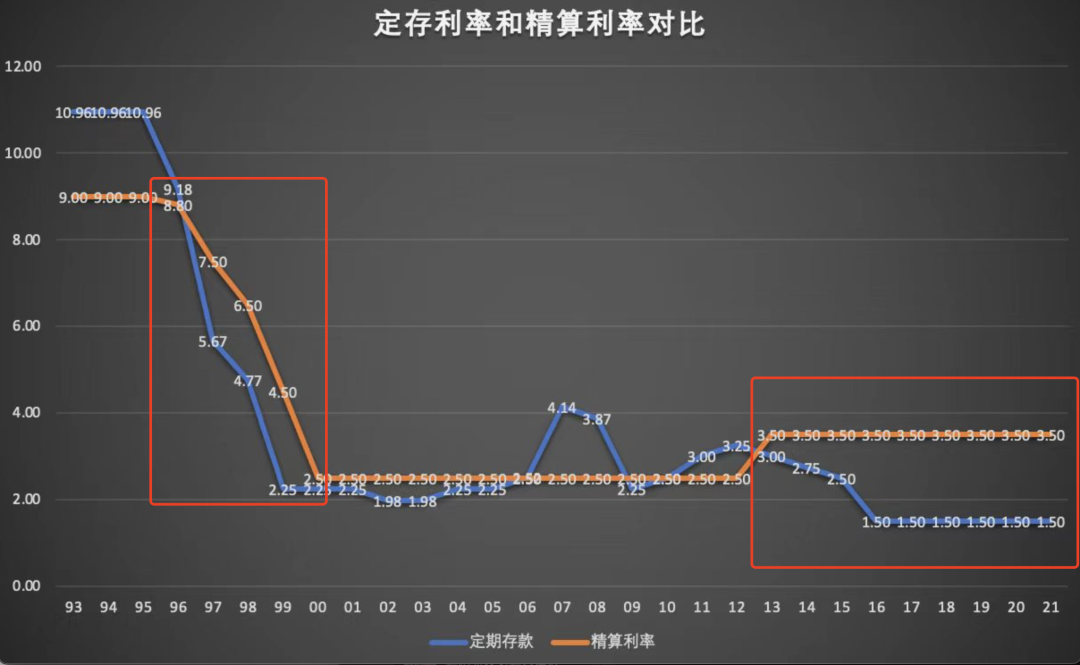

上世纪90年代,保险行业没有及时调整,造成精算利率和定期存款利率倒挂。

很多保险公司都赔了很多钱,他们从主观意愿上,绝对有充足的动力,终止这些保险合同。

但是,他们能做的就只有和投保人协商,通过投保人主动退保的方式,来终止这些保单,他们自己终止不了,

这也从侧面印证了,保险合同非常稳固,几乎不能被终止。

正是吸取了上次的教训,现在保险行业对利率变化十分敏感。

今年夏天,刚刚把精算利率从3.5%下调到现在的3%。

明年有极大的可能还会再次下调,毕竟现在定期存款都逼近1%了。

无论是3.5%还是3%,都是我们锁定利率绝佳的窗口期。

它的远期收益可以达到3.87%,但是从下个月开始30岁以上的人就不能投保了。

3、

这个月开始,个税所得税,专项附加扣除可以更新了。

今年最大的变化,就是抚养孩子和赡养老人的金额增加了。

夫妻或兄弟姐妹之间可以好好协商一些抵扣额度,大原则就是谁挣钱多谁抵扣。

另外个人养老金账户,2023年又可以抵扣12000元。

这12000万,只要转入个人养老金账户就可以抵扣,不必非要买成产品。

目前养老金个人账户里的四类产品,最值得购买的依然是养老目标基金。

这类基金,不会直接买股票债券,而是投资其他基金。

以我买的2040为例,它的策略就是为了追求2040年利益最大化。

所以在前期股票基金持仓比例会比较高,临近2040年债券基金逐渐增加。

如果你也和我一样,看好A股市场的长期走势,选这类基金准没错。

但毕竟是和A股挂钩,波动自然是少不了的。

如果想等A股走势明朗一些再下手,可以先赚钱,别急着买东西,不影响退税。

最后,北方下雪了,可惜今天故宫闭馆。

星相守2号百万医疗险