还不起房贷的,大厂人

我发现只要阿里一说裁员,准能登上热搜。

这周末的热搜,又是阿里将裁员25000人。

还没等发酵,阿里官方就在辟谣的同时,报警了。

在没有增量的前提下,优化人员结构就是提高利润的法宝。

前两天,我在网上发现这样一个帖子:

主人公是大厂家属,老公在某节上班。

两个人在北京买了房子,老公的公积金,基本可以覆盖房贷。

但现在随时可能被优化,一旦被辞退房贷就还不起了。

为了缓解还贷压力,不得不变卖老家的房子。

但是,老家的房子挂了半年多,也没卖出去。

唯一的买家,意向价格非常低,成交至少要亏50万。

在要么割肉成交,要么北京房子断供之间,主人公艰难的抉择着。

每次大厂裁员,都能听到类似的故事。

上一次是某讯员工深圳两套房被裁员后还不上贷款,好像就在昨天。

这些故事的共同点,除了突遭裁员,都是身背巨额房贷。

在属于房地产的20年里,踮起脚尖买房成了共识。

借钱凑首付、做高流水高评高贷,是很常规的操作。

这样带来的问题就是,后续还贷压力会特别大。

一旦收入减少,断供随时可能发生。

这些人的财务危机,和恒大、碧桂园如出一辙。

都是因为收入骤降,造成了现金流的中断。

我们一直在说家庭资产配置、理财规划、财务自由。

这些归根到底,其实都是现金流的规划。

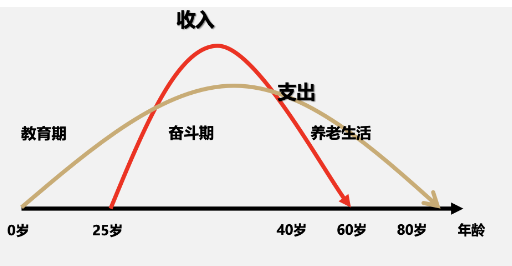

正常来说,我们的现金流是这样子:

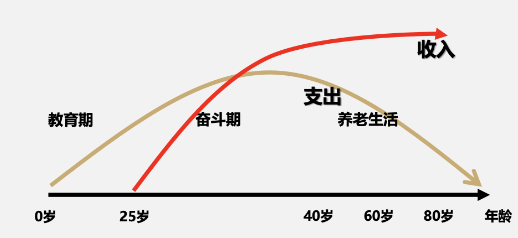

我们需要做的,是让我们的现金流变成这样:

打工人最主要的现金流入就是收入,其次是理财产生的现金流入。

对于收入,我们能做的,就是合理预期。

收入和理财一样,都有不可能三角。

理财不能兼顾收益、安全和流动性。

收入也不能又高又稳定还不累。

如果用金融产品形容不同的打工人:

大厂人就是股票,工资高,但一定不稳定。

体制内就是国债,稳定性强,但收入却不高。

你一年赚了别人五年的钱,还很稳定,你要别人怎么活?

不要把时代的贝塔,错当成是个人的阿尔法。

关于收入稳定性,可以参考金融机构消费贷的授信额度。

体制内的收入再低,也能获得很高的授信额度;

就算是你在大厂,也还是个打工人的待遇,授信额度不会太高。

对于理财,我们能做的,就是追求稳定的现金流,而不是单纯的收益。

一旦有了稳定的现金流,幸福感就会爆棚。

就像我经常调侃的:

手里有200万的,一般都活不过,退休金2万块的。

如果想要将来有持续稳定的现金流,就要趁早准备。

总有小伙伴说,每年十万八万,我没那么多钱。

但我觉得,这不是问题。

任何人都负担不起自己想要的现金流,才需要工作。

我们能做的,就是力所能及去准备。

有准备,就好过啥也不准备。

ps:

大厂每次都说自己没有裁员。

可你看着雍禾医疗的股价,都没有人去植发了呢。

达尔文12号重疾险

- 上一篇:增额寿大盘点,第一梯队产品有哪些?

- 下一篇:我不是受害者, 我是幸存者