《消失的她》原型曝光,比电影残忍!

“你真的了解自己的枕边人吗?”

很多已婚网友看完《消失的她》,抛出了这句灵魂拷问。

片子很火啊,讲的是一个“深情丈夫寻妻”的离奇失踪案。

没想到结局反转,丈夫竟然是杀妻凶手。原因很“纯粹”:他欠下了天价赌债,想攫取妻子财产还钱。

大家不免想到2019年真实发生的“泰国孕妇坠崖案”,当事人王暖暖最近也大方回应,“没错,电影的原型就是我”。

(图片来源:@王暖暖微博)

丈夫俞某冬因为觊觎她的“千万身家”和巨额保险费,在泰国登山的时候,将怀孕三个半月的王暖暖推下34米悬崖(相当于11层楼高)。

全身17处骨折,多器官受伤,王暖暖侥幸捡回了一条命,但医生告诉她可能再也站不起来。

虽然丈夫被判刑,但因法律上的障碍,她至今未能离婚。

任何关系,只要掺杂了算计,最后只会走向陌路,婚姻亦是。

今天想跟大家谈谈婚姻中的痛点。

婚姻中的诈,大部分关于钱

即便双方没有“巨额财产之争”,普通人的婚姻也存在很多风险点。

之前百度上,看到一个福州女生的求助帖子:

(图片来源:百度知道)

女生到了谈婚论嫁这一步,两个家庭做资源整合买婚房,原本也正常。

况且男方家“慷慨”——出全款,房本只写女方的名字,相当于女生结场婚,平白得了几百万。

但认真琢磨后,细思极恐:

1、婚房计划买120平以上,均价3.5W内,男方父亲付全款,占用女方首套房资格;

2、置办第一套婚房后,男方打算用婚房抵押贷款(全款抵押贷可贷80%,差不多400万),买第二套房,没说写谁名,第一套自住,第二套用来出租;

3、买完房后装修资金不够,计划用房主(女方)名义进行装修贷贷款,也可贷小几十万;

瞧瞧人家这算盘打得,这哪是共赢,明明就是挖坑。

首先,第一套房虽写在女方名下,但资金来源是男方父亲,而且是婚前出资。

如果没有拿到男方父亲的赠予协议,就相当于,她向男方父亲借了500万买房。

其次,女方拿第一套房子,抵押贷出来的钱,法律上是不允许再流入房市。这就意味着,他们得通过暗箱操作,来购第二套房。

这样一来,资金来源就没有痕迹了。

女生根本没法证明二套房的购房资金,来源于自己,于是又莫名背了400万的债+贷款利息。

这还没完,最后还有几十万的装修贷,也都在女生名下。

所以,盘下来,若是婚姻一旦有变故,男方手里控着两套房子,债和风险全转移给了女方,简直不要太聪明。

类似的事件,现实生活中也真实发生过:

(图片来源:都市时报)

所以,远看是一桩婚姻,往近了看,分明是一场“利益围猎”。

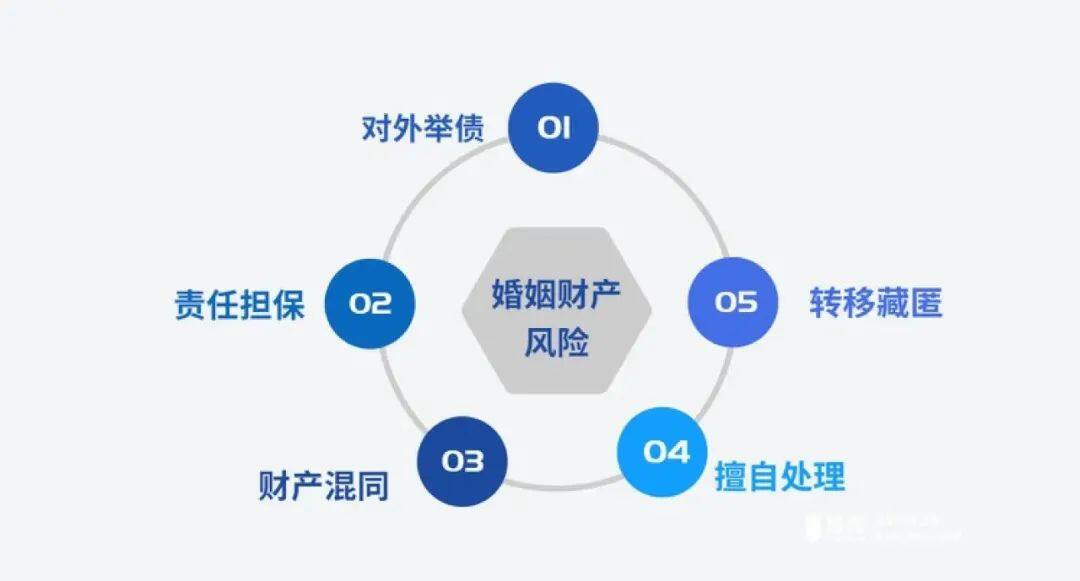

婚后财产,可能有5种风险

其实,婚前的财产风险倒还好规避。结婚后,夫妻法律关系发生变化,财产的归属问题会更加复杂。

一般来说,婚姻财产会面临5 种风险:

(图片来源:慧择自制)

比较常见的有对外举债、财产混同两种,结合案例给大家说说。

1、夫妻一方稀里糊涂“被负债”

可以看 2007 年的一个真实案例。

张先生自己开了一家小公司,以个人名义向别人借了 1000 万,给公司救急。

后来因公司倒闭了,张先生备受打击,神志不清。张太太并不知晓先生的这笔债务,但因她也有公司份额,于是债主把她告上法庭。

终审判决:张太太个人名下的两台车和房屋全被查封拍卖,所有银行及工资卡被冻结,每月仅留下 700 块钱作为她和孩子的生活费。

根据当时的《婚姻法解释(二)第 24 条》,由于这 1000 万没有明确约定为个人债务,便算作是夫妻共同债务,妻子承担连带责任。

那这1000万最后怎么还?

《民法典》第 1089 条有规定:夫妻共同债务,先用夫妻共同财产偿还。不够的话,就用夫妻个人财产来偿还,至于每个人还多少钱,两人可以协商。

如果有一方跑路了怎么办?另一方有义务偿还全部债务。

所以你看,这笔糊涂债还挺危险的。

除了企业经营,还有一种情况容易“背债”,就是夫妻一方借钱给自己父母治病。

比如,一方父母得了大病需要治疗,如另一方不同意出医疗费,那借来治病的钱,通常也属于夫妻共同债务。

2、个人财产与共同财产混淆。

根据《民法典》第 1062 、1063 条,结婚期间的工作收入、生产经营投资的收益等,都属于夫妻共同财产;

而一方的婚前财产、受到人身损害获得的赔偿等则属于个人财产。

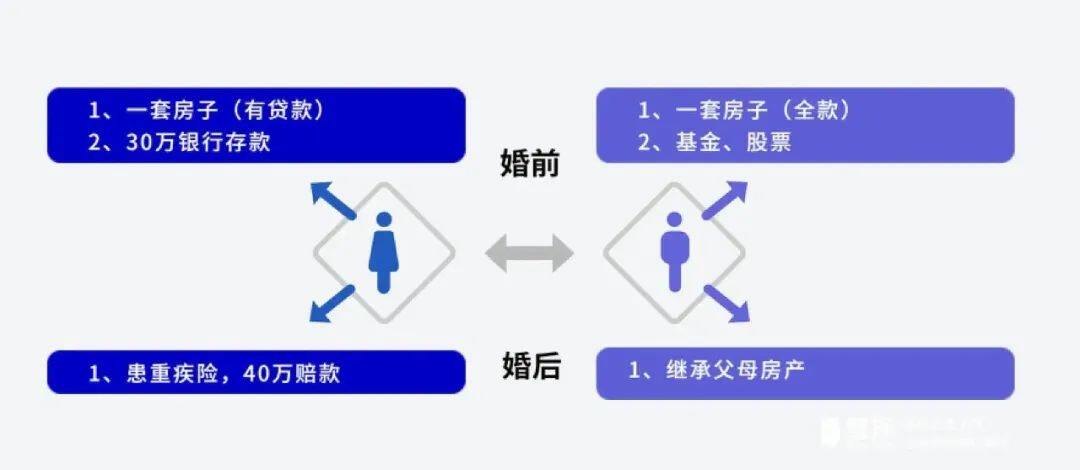

我们看个例子:

张先生和黄女士在 2011 年结婚,双方拥有的财产如下:

(图片来源:慧择自制)

如果夫妻俩遭遇婚变,财产怎么分?

不需要分割的财产:

张先生的房屋(婚前全款)、股票、基金;

黄女士的银行存款及利息,以及重疾理赔的保险金;

这些属于婚前财产,婚后也归一方所有。

可能要分割的财产:

黄女士的房子,婚后由夫妻共同财产偿还的贷款部分+对应的升值部分;

张先生基金、股票升值的部分;

张先生继承的房产,如果父母未单独指定给他,则需要被分割;

以上分割方案的前提是夫妻不搞“小动作”。

但很多婚前、婚后个人财产,因为没有妥善处理,很容易被“充公”,变成夫妻共同财产,被对方拿走一部分。

结婚后,如何保护个人财产?

简单点讲:

1、签婚前协议,有法律效力;

《民法典》第 1065 条明确了男女双方可以签订书面的婚姻协议,具备法律效力。

双方可以约定婚前、婚后财产的归属或享有比例等,比如房子、车子、存款、股票、基金、工资、社保养老金、房贷。

当然财产过大,也可以考虑公证处理。

2、开一个独立的银行卡账户;

这个主要针对婚前存款。婚后这个账户“只进不出”,确保银行流水干净,离婚时不用担心被分割。

前面案例里,黄女士的30万存款,倘若和婚后存款混在一起,那就等于“充公”了。

3、婚前买的房子,不要随便加名、买卖;

这一点,主要是针对婚前买的房子。

如果一方婚前借钱购房,婚后加上另一方姓名,这笔借款也可能会成为夫妻共同债务。

另外,倘若婚前全款买房,婚后加名,那另一方就共有了该房产。如果婚后,再卖了这套房子置换新房,这一卖一买,个人财产就变成共同财产了。

前阵子闹得沸沸扬扬的上海“洗房”事件,就是这么回事。

4、买财富型保险

财富型保险可以通过投、被保险人、受益人的设计来达到指定传承、保全资产的作用。

比如父母在你婚前,给你投保年金险,父母作为投保人,保单现金价值属于父母(去世后,可作遗产继承给你),你就算婚变,也不会被分割。

之后,每年的领取只属于你个人,不会被分割。身故保险金你也可以指定给你小孩,万一发生了不幸,这笔钱也不会被分割。

又比如自己投保一份增额寿,婚前交完保费,后面现金价值不断增长,这部分都属于我们的个人财产,同样不会分割,属于自己的小金库。

最后,想跟大家说:好的婚姻,不怕谈钱。

茫茫人海,我们选择信任一个人,跟他走进婚姻,挺不容易的,大家珍惜伴侣。

想根据个人情况制定保险方案,规划和保护“婚前、婚后财产”,预约慧择保险咨询顾问,给你做方案。

星相守2号百万医疗险