接近地板价的百岁安,值得买吗?

这段时间又上新了一款重疾险产品——百岁安(别名:光武7号)。

是一款适合家庭支柱重疾险,后台也有读者留言说想看看测评,那今天就写写它吧。

对这款产品感兴趣的小伙伴,可以直接预约保险咨询顾问,一对一详细了解;或者耐下心来,自己做做功课,跟我一起看完今天这篇文章。

百岁安,保障怎么样?

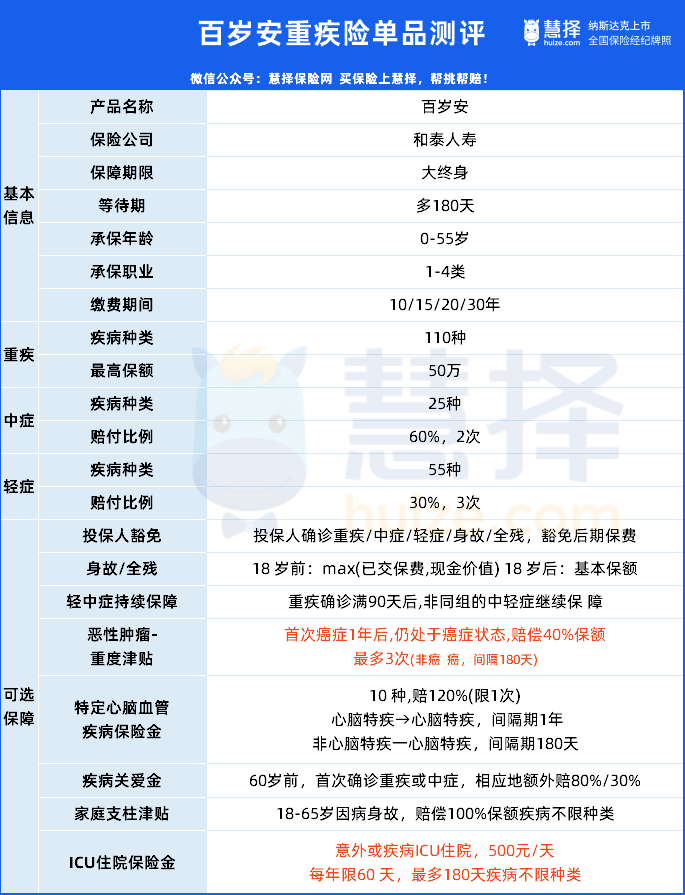

百岁安,典型的单次赔付型重疾产品。

保障上中规中矩。产品最大亮点是 —— 必选责任纯粹且价格便宜+可选责任众多。方便大家根据自身需求进行配置选择。

30岁买50万保额,保终身,30年交,必选责任。男性,5165元/年;女性,4815元/年。

01必选责任

• 重疾:110种,赔1次,100%保额;

• 中症:25种,赔2次,60%保额;

• 轻症:55种,赔3次,30%保额;

保至终身,轻中重疾赔付次数和比例,也都属于市场主流水平。这里我就不过多展开了。

下面重点讲讲它的可选责任。

02可选责任

可选责任,就是咱们在投保的时候,可以自主选择附加或不附加,如果附加需要增加保费。

百岁安,有八大可选责任。

可选责任:1:身故/全残

18岁前赔max(已交保费&现价),18岁后赔保额。

这个选项,可根据自身需求考虑是否附加。

可选责任2:疾病关爱金

也就是大家比较熟悉的:60岁前额外赔。

百岁安附加上疾病关爱金后,重疾最高能赔180%,中症最高能赔90%。

买50万保额,相当于60岁前,确诊重疾可以赔90万,确诊中症可以赔45万。我看了附加后的价格,30岁买,附加上这项责任,差不多贵了1600元左右。

我之前测算过,30岁买40万保额,保30年的纯重疾,价格差不多在2千多,还不保中症。

这么算下来,这项保障的性价比还是可以的。

可选责任3:家庭支柱津贴

这是百岁安独创的一项保障责任,

它的价值在于 —— 被保人18-65岁期间,重疾赔付后,如果再因疾病身故,还可以再赔一次100%保额(但意外身故不赔)。区别于身故保障(重疾、身故只能二者赔其一)。

举个例子

老王35岁时,买了50万保额百岁安附加家庭支柱津贴。40岁时确诊癌症,赔了50 万元;50岁,不幸因心梗去世,百岁安还可以再赔50万给到家人。

选择此项相比单纯基础责任溢价很低,是家庭经济支柱的必然选择。

可选责任4:心脑血管二次赔

10种心脑特疾,心脑特疾→同种,间隔1年;非心脑特疾→心脑特疾,间隔180天,可赔付120%基本保额。

如果家族有心脑血管病史,可以考虑附加。

可选责任5:癌症津贴,最高赔120%

若如不幸患癌,每间隔1年赔40%保额,共赔3次,累计120%保额,无惧长期治疗风险。

含新发、复发、扩散、转移、持续状态。

另外,首次重疾非癌,间隔180天发生癌症便可以获得第一次津贴。这算得上是百岁安的一大亮点,是目前间隔期最短的癌症二次赔。

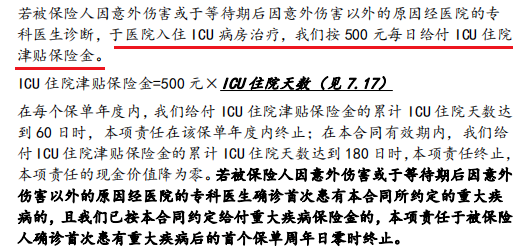

可选责任6:ICU住院津贴,最高赔180天

之前达尔文7号也上架过这项可选责任。因为疫情管控开放的原因,不确定因素陡然增加,后来就给下架了。

百岁安的ICU住院津贴,入住ICU病房,按照500元/天给付ICU住院保险金。每年上限60天,

累计赔付180天。

不过要注意:确诊重疾后,首个保单周年日,这项保障就终止了。算是保险公司给自己留的个后路吧。

这项保障责任我还是比较看好的,

大家都知道,ICU病房的费用是非常昂贵的,病床费、各种仪器的开机费、使用费都是一笔不小的开支。

但,并不是所有导致入住ICU的疾病,都在重疾险的赔付范围内。

过去,这部分的支出全靠百万医疗险进行报销;

现在百岁安有机会保障重中轻症之外的疾病,以及将来的一些未知疾病。

根据我们去年的理赔数据统计,在购买重疾及寿险,但未达到赔付标准的客户中,超3成入住ICU的客户,入住时间超过了7天。

这项责任一定程度拓展了保障范围,非常人性化。价格也算合理。

可选责任7:轻/中症疾病持续保险金

通俗点来说,就是重疾理赔后,非同组的轻症和中症保障仍然有效,不过需要90天间隔期。

这项责任目前已经比较常见了。比较优秀的一些重疾产品,比如达尔文7号,是自带这项保障的。

随着医学水平地不断发展和进步,多一重兜底总归是好的。

可选责任8:附加投保人豁免

附加后,投保人也就是交钱的人,不幸重/中/轻/身故/全残,那么后期保费也就不用交了,保障继续有效。

比较适合夫妻双方互相投保或给子女投保附加。

逐一分析下来,在百岁安提供的多种可选责任中,性价比较高的责任很多,如果不清楚那些可选责任更适合自己的朋友,可以咨询你的保险咨询顾问。

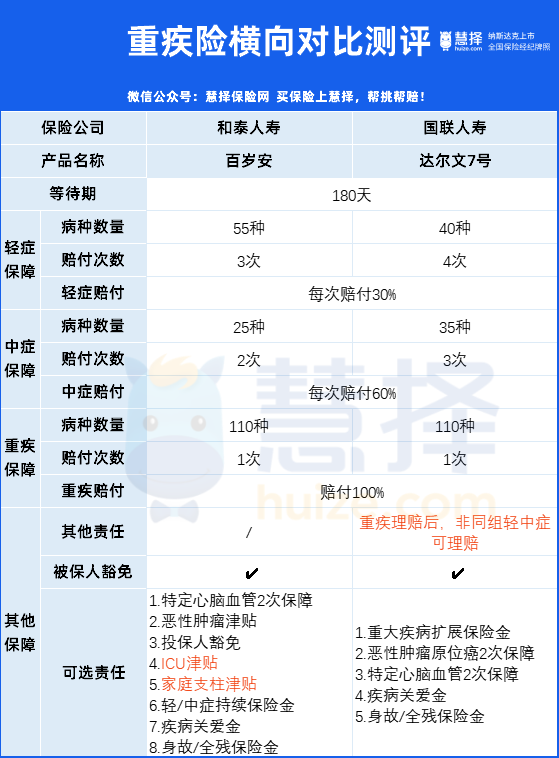

百岁安 VS 达尔文7号,哪个更好

可以看到:不管是保障还是价格,重疾险产品的差别都不大,已经明显卷不动了。

所以说在当前这个格局下,只要是能符合你需求的产品,选哪款基本都不会出错。

我讲几个细节,大家可以参考一下:

01疾病条款:达尔文7号相对宽松

以比较高发的糖尿病为例。

对于“严重I型糖尿病”,比较宽松的定义,比如达尔文7号的条款是:已经接受了持续的胰岛素治疗180天以上,满足以下3个条件之一,便可以赔付:

① 已出现增殖性视网膜病变;

② 须植入心脏起搏器治疗心脏病;

③ 在保险公司认可医院内已经进行了医疗必须的足踝或以上位置的单足截除手术。

百岁安对“严重I型糖尿病”的定义是:已经接受了持续的胰岛素治疗180天以上,满足以下2个条件之一,才可以赔付:

① 已经进行了医疗必须的足踝或以上位置的单足截除手术。

② 须植入心脏起搏器治疗心脏病;

对于有糖尿病家族病史的人,需要重点关注。

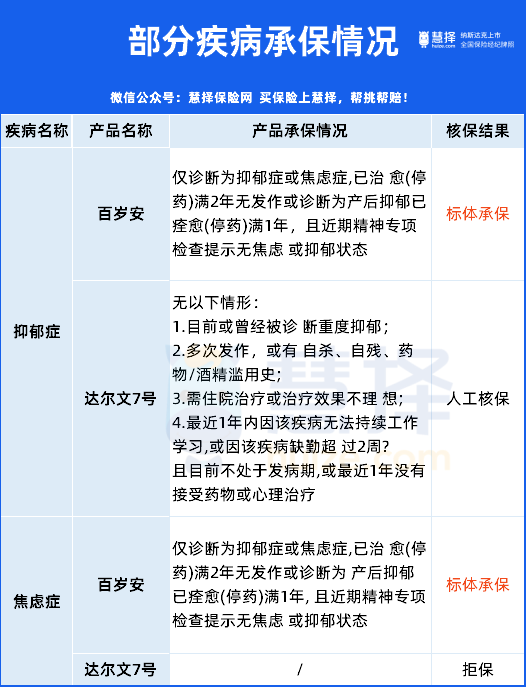

02百岁安对于抑郁症或焦虑症的核保较为友好

03百岁安必选保障相对便宜一丢丢

最后,总结一下。百岁安比达尔文7号便宜,堪称“地板价”。

家庭支柱津贴,65岁前不限疾病,身故即赔100%;

ICU津贴,不限疾病入住ICU,每天500元,最高赔9万;

癌症津贴,仅需间隔180天或1年,即赔付40%,累计可赔120%

达尔文7号重疾确诊90天后,不同组的中轻症继续有效。

凭这点就抛离市面上不少重疾险。

癌症多次赔,轻度/原位癌赔付30%,理赔门槛大大降低。

轻/中症,比百岁安多1次赔付。

整体来说,性价比高。

整体而言,和泰人寿百岁安重疾险的表现还是比较nice~的。

如果你不知道该如何配置重疾险,或者纠结该选哪款重疾险,可以预约你的保险咨询顾问,免费咨询。

暖宝保3号少儿门急诊保险