金满多多有哪些优点?下架前是否值得投保?

金满多多(金满意足2号)这么快就被下架,的确让人有点意外。毕竟它的前身“金满意足臻享版”表现得非常出色,要在新政策下的增额寿险领域做出创新,确实颇具挑战性。

然而,从产品本身可以看出,在新的规定下,没有哪个产品能破坏规则成为特例,金满多多也不例外。因此,这次即将下架的金满意足多多版,有很多令人惊讶的地方。

一、金满多多的三大亮点

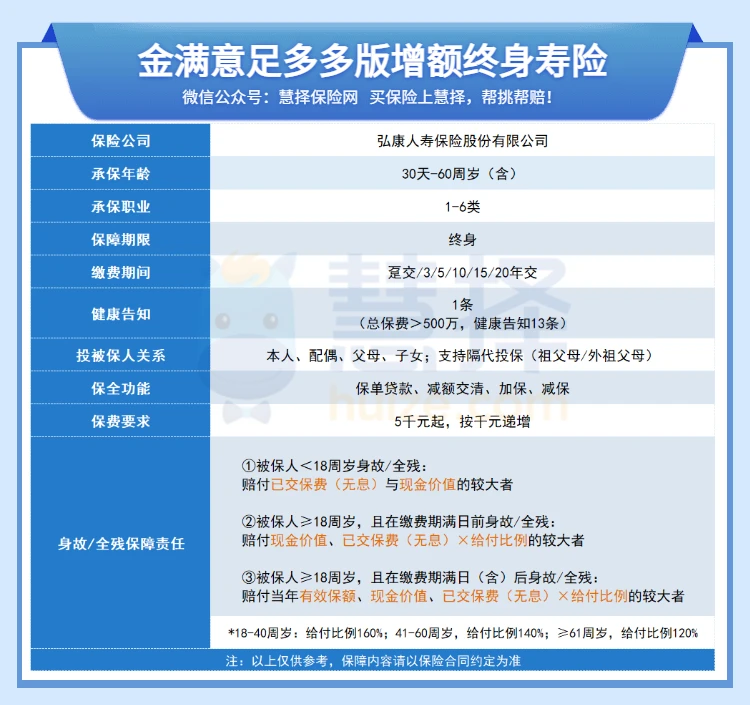

产品详细信息如下图所示:

亮点一:可附加万能账户

年金险中附加万能账户比较普遍,但在增额终身寿险中则较为罕见。金满多多可以附加金麒麟万能账户,保底利率为3%,目前的年结算利率为4.8%。

注意,保底利率不会变,即使后续利率下跌,这个账户的最低利率仍然是3%。但年结算利率每个月都会有变动,主要取决于保险公司的运营状况。

不过这款万能账户要到11月才上线,现在投保金满多多的朋友们到时候也可以享受这个账户。有了万能账户,投保人可以把另外一部分资金投入进去增值,或者等到金满多多的现金价值足够大时,退保或部分领取出来存入万能账户。

亮点二:约定加减保

增额终身寿险有减保功能并不奇怪,但加保功能在今年上市的产品中就相对少见了。毕竟监管部门对加减保的限制越来越严格,一些保险公司干脆就不约定了。

金满多多却约定了加减保,具体规则如下:

减保需要在合同生效满5年后才能操作,每年最多申请一次,每次减保不超过基本保额的20%。

加保同样在合同生效满5年后才能进行,每年一次,每次最多加基本保额的20%。

虽然没有像去年的产品那样宽松,没有金额和频率限制,但在今年能同时约定加减保的产品非常少见,金满多多就做到了。

亮点三:第二投保人+年金转换

金满多多的保全功能相当丰富,除了前面提到的加减保外,还有约定保单贷款、第二投保人以及年金转换。

第二投保人的约定主要是为了避免投保人去世后保单成为遗产被分割,可能无法按照投保人的意愿进行资产传承。

设定第二投保人,在第一投保人去世后,只需提交相关资料,保单权益就会转给第二投保人,省去了许多法律程序。

另外,年金转换功能可以灵活处理现金价值,部分或全部领取并转换成指定年金险,为未来养老做准备。

从以上三大亮点可以看出金满多多的灵活性。那么,它的收益如何呢?

二、金满多多收益分析

以30岁男性投保为例,年交10万元,交5年,总共投入50万元保费。

缴费期为5年,通常需要等到保单第6-9个年度才能实现回本。

在这个投保条件下,金满多多在被保人37岁时,也就是第7个保单年度,现金价值超过总保费,达到了52.159万元,实现了回本。之后一段时间处于增长期,收益率较低,退保虽无损失,但基本相当于存了个寂寞。

等到被保人60岁时,保单现金价值达到128.489万元,是已交保费的两倍多,此时的收益率达到3.453%。

等到被保人80岁时,现金价值达到257.634万元,收益率达到3.472%。

到100岁时,收益率甚至达到3.479%,接近3.5%。

三、金满多多总结

金满多多的收益达到了监管部门的要求,之所以没有突破3.5%,并非是单个产品的问题,而是增额寿险整体调整的要求。

达尔文12号重疾险