太平洋商业养老保险六十岁后反本金吗

本文摘要:传统型太平洋商业养老保险是指保险公司按照一定的利率对保单的保费进行投资,然后按照合同规定的时间给予被保险人缴费的本金和利息的一种商业养老保险。而万能型太平洋商业养老保险则是将保费分配到固定账户和浮动账户两个部分,其中固定账户的利率由保险公司确定,而浮动账户的利率则与市场挂钩,根据市场情况不断调整。

近年来,太平洋商业养老保险备受关注。很多人在买这种保险时都会关心一个问题:六十岁后反本金吗?为了解答这个问题,我们需要先了解什么是太平洋商业养老保险。

一、什么是太平洋商业养老保险?

太平洋商业养老保险是一种商业保险,主要以长期储蓄、资产积累为目的,提供保险金、年金等多种形式的保障。其特点是保险期限长、缴费期限长、保险金额高、投资收益稳定等。太平洋商业养老保险通常适用于那些有长期储蓄需求的中高收入群体。

二、太平洋商业养老保险的投资方式

太平洋商业养老保险通常采用的投资方式有两种:传统型和万能型。

传统型太平洋商业养老保险是指保险公司按照一定的利率对保单的保费进行投资,然后按照合同规定的时间给予被保险人缴费的本金和利息的一种商业养老保险。

而万能型太平洋商业养老保险则是将保费分配到固定账户和浮动账户两个部分,其中固定账户的利率由保险公司确定,而浮动账户的利率则与市场挂钩,根据市场情况不断调整。

三、太平洋商业养老保险六十岁后反本金吗?

回到最初的问题,太平洋商业养老保险六十岁后是否反本金呢?答案是肯定的。太平洋商业养老保险属于商业保险,在保单到期后,保险公司是会将原始保费全部返还给被保险人的。但需要注意的是,如果保单未到期,被保险人选择退保的话,可能会存在一定的退保手续费等费用。

四、太平洋商业养老保险的优缺点

太平洋商业养老保险作为一种商业保险,有着自身的优缺点。

优点:

1.长期积累:太平洋商业养老保险的保险期限长,可以帮助被保险人长期积累财富。

2.资产安全:太平洋商业养老保险的资产安全性较高,保险公司与银行类似,属于金融监管机构所监管的企业,因此风险相对较小。

3.更多的保障措施:太平洋商业养老保险除了提供基本保障外,还可以提供附加保障,例如轻症保障、重疾保障等,为被保险人提供更全面的保障。

缺点:

1.费用高:太平洋商业养老保险的缴费期限长,保险金额高,需要支付的费用也相应较高。

2.灵活性差:太平洋商业养老保险通常不能提前支取保单现金价值,因此灵活性较差。

3.投资收益有限:太平洋商业养老保险的投资收益相对较低,通常只能达到银行储蓄利率的水平。

五、太平洋商业养老保险的案例分析

以下是一位被保险人的太平洋商业养老保险案例:

张先生购买了一份太平洋商业养老保险,缴纳保费10年,保险期限30年,保险金额为50万元,每年需要缴纳的保费为1万元。30年后,张先生已经65岁了,保单到期,保险公司将50万元的本金返还给了他。

总结:

太平洋商业养老保险是一种商业保险,具有长期积累、资产安全等优点,但其费用相对较高,灵活性较差,投资收益也有限。对于有长期储蓄需求的中高收入群体来说,太平洋商业养老保险可能是一种不错的选择。但需谨慎考虑自己的实际情况,确保自己能够承担相应的费用,并理智投资,以达到保值增值的目的。

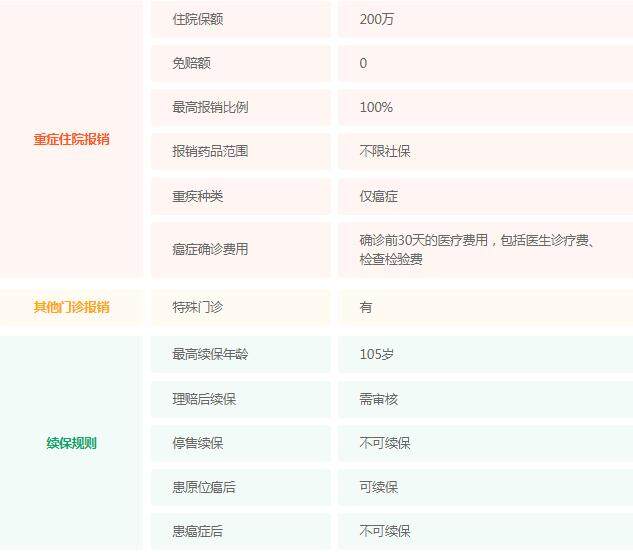

达尔文12号重疾险

- 上一篇:年金险适合什么样的人买

- 下一篇:商业养老保险怎么购买