小孩保险怎么买?分析过上千份保险单,那样买至少1200+元就买齐了

写在前面:

文中升级于2022年12月初,商品更新换代比较快,但配备构思是一体的。

计划方案实例中选择商品,为时下对于规范健康体小宝宝最介绍的,以供参考参照。如果需要人性化保障方案订制,能够免费保险资询。

01 梳理需求与配备标准

小孩健康快乐、平安愉快地成长,是我们家长最大的心愿。

可是在幼儿成长的道路上,可能有非常多的意想不到,很多事情还是得做好充足的准备。

1)诊疗支出

宝宝身体功能并未发育好,免疫力下降,重病小问题多发,住院率高。

不仅需要防止白血病、淋巴肿瘤等儿童多发重疾,尽管发病率低,但治疗时机长、花费昂贵,一旦患上就很容易压垮一个家庭的财力精神实质,

还要预防肺炎、支气管炎、小孩手足口病等常见疾病,尽管治疗费便宜,有医疗保险前提下,每一次几十几百,普通人家应该能承受的了,但频率高,一年2-3次都是正常的。

数据来源:人民预防重疾身心健康教育读本

除开医疗保险外,还要配备更全面的保证:

1、重疾险

一旦做到协议约定轻/中/重疾,就能一次性获取几十万几百万保障金,

除开可以提供更充沛的治疗费,用于付款住院手术、治疗费、营养成分及恢复等多项院内外开支,还能够处理父母全职的看护照顾期内(无收益)的负担,

给足父母自信,去大城市,给小宝宝找好的医院与医生,接纳比较好的医治。

给小宝宝买重疾险,有两种参考依据:

①费用预算富裕前提下,保障期提议优选终生,而且最好适用数次赔付的商品

小宝宝的人生道路刚起步,有一份终生+数次赔付的确保打好基础,防止将来万一出险/身体健康情况有所变化,导致不能再次购买保险很有可能。

自然,假如费用预算焦虑不安,还是得优先选择保证初次理赔的保额充足。30万保终生 VS 50万保至70岁,第二个挑选更为聪明。

②高度重视儿童特疾的超额赔偿义务

儿童特疾,说白了,便是儿童环节患病率相对较高的病症。

大伙儿耳熟能详的白血病、严重脊髓灰质炎、比较严重川崎病、比较严重Ⅰ型糖尿病等,

这种疾病治疗花费相对而言也更加昂贵,也有不少重疾险对于这种儿童疾病,会出现附加赔偿,买50万未来诊断合同规定特疾能够一次性赔偿100万甚至更多保额。

现在市面上高性价比儿童重疾险,几乎都有包括此项附加赔偿义务,而且还是内置,不用另外掏钱。

需要深入分析上边几种商品,能够预定一对一顾问老师:免费保险资询。

2、医疗险

一般建议,给小孩最好买二份医疗险,特别是3岁以下小宝宝。

一份是百万医疗险,可以费用报销社保范围外医疗费,

终究目前我们还不到2%的药物被列入社保报销范畴,而且即使一些药物列入医疗保险报销,必须自付选购的状况也比较多见(院内外特药)。

此外一份是遮盖医院门诊的小额医疗险,

如今小孩小,针对病症抵抗能力很差,肠道也特别敏感,假如发烧感冒、发高烧、腹泻等小毛病,仅仅在门诊做一些查验拿点药挂个水,也可以费用报销(留意免赔额和医保报销比例)。

与此同时,小额门诊险里面也涵盖了住院报销和意外险的保证,可以填补百万医疗1万免赔额。

对新生婴儿而言,绝大多数情况下,门诊险比百万医疗险还更为好用一些。

孩子非常大了,抵抗能力比较厉害,医院门诊频次少,可以考虑只买包括住院治疗和意料之外的,价格比较包括医院门诊的商品稍低一点。

2)出现意外风险防范

宝宝本性爱动,求知欲较为多重,再加上年纪小、预防意识淡薄,出现意外的发生率也远超别的群体。

据WHO汇报,

每年都有90万元左右少年儿童因意外伤害导致死亡,是世界各地 0~14 岁儿童死亡的第一位缘由,也是孩子伤残的重要原因。在中国,意外死去占儿童死亡总数的 26.1%,已远远超过别的 4 种病症(肺部感染、恶性肿瘤、发育畸形和心脏疾病)。

给小宝宝买意外险,有两种常见问题:

① 身故有额度

基于对未成年儿童维护,避免父母故意损害小孩以诈骗保障金的现象,银监会有有关规定:

10岁(没有)下列的孩子,身故保额不得超过20万;10岁(含)之上没满18岁,死亡保额不得超过50万。

再加上小孩子不用养家糊口,不要承担家庭责任,因而,身故的保额不需要购买过高,密切关注意外医疗一部分。

② 意外医疗有没有免赔,是不是限定社保范围

有一些意外险的医保报销,会限定个人社保服药范畴,假如猫抓狗咬伤注入人免疫球蛋白,有些时候就难以费用报销。

有许多出色的儿童意外险,能做到意外医疗0免赔,100%费用报销,不分社保范围的,

保费价格不贵,每一年几十块钱都能够解决,后边的计划方案里边涉及到产品推介。

3)文化教育/结婚/创业支持

父母之爱子,则为之计深远。有了宝宝以后,就要最好的东西给小孩。

看见过在网上一个妈妈共享的小孩1岁前耗费状况,计算出来的十分细腻,

大至尿不湿、婴儿奶粉、宝宝辅食、零食、小玩具、衣服裤子,小至玻璃奶瓶、水瓶座、维他命、指甲钳、湿纸巾这些,一年花了37650元(看病就医的开支未记入)。

等到孩子大一些,尿不湿、奶粉的成本是能省了,各种各样个人爱好班、辅导班费用,只能比新生儿期高,不容易减少。

依据全新《中国生育成本报告2022》,中国式家庭抚养一个孩子到18岁平均可变成本,为48.5万余元。

经济发展越发达地域,抚养成本费也会跟着提高。

分地域来说,上海市北京排名第一第二,均值抚养成本费做到约100万;浙江省略逊一筹排名第三,约72万余元。

再充分考虑高等教育阶段、儿女婚姻生活婚娶、未来自主创业可能还需要的大力支持,

越来越多新手爸妈在婴儿出生后,都会对孩子存一个「小宝宝专享帐户」,能选在银行开一个独立的帐户,或是金融理财能力很强的做一个定投基金方案,

假如对钱没有概念毫无节制,自身项目投资担忧本钱损害,或担忧未来收益遭受多种要素影响好朋友,

何不选择在孩子出生后,整体规划一份储蓄理财险保险单,定期储蓄、盈利稳定,也有保险法和银保监防贫维护,100%安全性可靠,省时省力。

在确定本身大概的保险需求后,就到了关键性的商品挑选阶段了。

在这以前,两个标准非常值得大家的关注:

一个是,购买保险次序要科学,先家长后小孩子。

我们才会就是孩子最大的一个确保 ,都是孩子心理健康的前提条件。宝宝买保险以前,自身的保证一定要做健全。

假如不知道该怎么自己买了,可以看一下我们以前写过的这篇文章>>>成年人计划方案。

第二个是,先确保再存款。

许多家长一上来就说是要给孩子买教育金,给孩子以后多存点钱,却忽略了最基本意外和病症确保。

大家友情提醒,一定要先把保障搞好!

文化教育、婚嫁金简言之其实就是存款,什么时候来费用预算再做整体规划都不晚,

健康保险缴纳社保但是如果有条件(需要满足健康问卷规定),越快购买保险保费也就越划算。

02 不一样费用预算儿童计划方案

依照重疾险+医疗险+意外险(+存钱帐户)配置规范,

大家考察了目前市面上几款商品,搭出多套不一样预算方案,供诸位新手爸妈参照,

你们可以根据自己的实际情况不懂装懂,或戳这儿预定一对一顾问老师:免费保险资询。

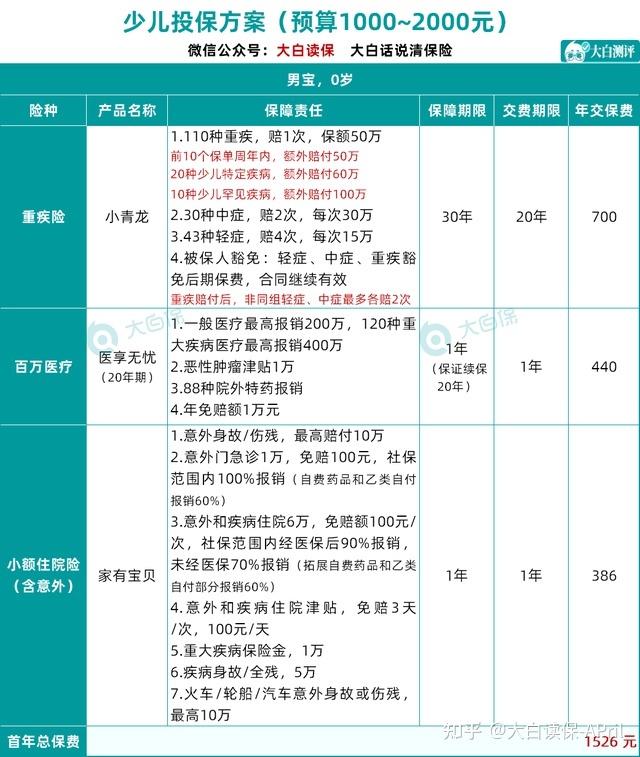

套餐内容1 费用预算1000~2000元

确保剖析:

1、重疾险

资金有限的情形下,优先选择拉高保额,

50万保额,保30年,20年缴费,0岁男孩,每一年保费只需700元。

重/中/轻症确保,应该有的都是有;还带有被保人豁免义务,缴费期20年之内悲剧保险理赔赔付了轻/中/重疾,剩下未交纳保费都能够一次性免去。

在保险单前10年,患上合同规定重疾,附加赔偿100%保额;

内置儿童特疾和罕见疾病附加赔,各自附加赔偿120%/200%的保额;

而且,重疾赔付后,合同书不完毕,非一个组轻症、中症较多还可以各赔偿2次。

注:一般重疾险假如一旦发生重疾赔付后,轻/中症义务可能就不能用了。

与此同时,保险投保企业——君龙人寿,还提供了二项非常优秀的健康医疗:

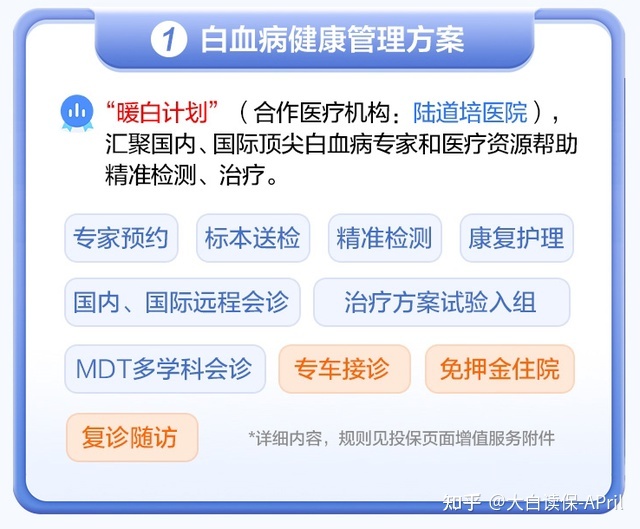

1、暖光方案,其实就是白血病健康管理方案。

君龙人寿与陆道培医院一同协同打造出此项个性化服务,聚集中国、国际性顶级白血病权威专家与医疗条件,协助儿童白血病病人精准检验、精准治疗。

包括白血病精准检测、样本复检、治疗方式实验入组、专家挂号等工作。

不仅可以让小孩第一时间接收到更专业的医疗救治,而且还能为大家做家长的省不少操劳事。

*留意:此项业务仅保至受益人 18 岁。

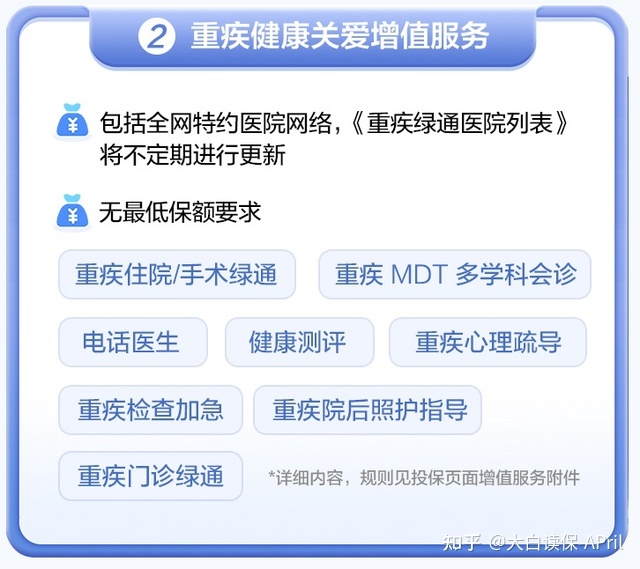

2、重疾身心健康关怀,处理“看病难”问题。

包含各大网站特约医院互联网,无最少保额规定。但凡选购小青龙的,都能够享受重疾住院治疗/手术治疗绿色通道、重疾查验急件等个性化服务。

2、百万医疗险

这儿选的是医享无忧(20年限),能保证续保20年。这20年时就算得病、乃至赔付,也不会影响续保。

确保具体内容齐备,免赔额1万,一般出现意外/病症住院治疗、特殊门诊、小手术、120种重疾住院治疗总计费用报销400万/年,20年之内总计最多可费用报销800万。

质子重离子医保报销、住院治疗垫付等个性化服务具体内容,都有,

与此同时,附带的88种院内外特药保障义务,120万一针Car-T医治也可以报,经医疗保险完能100%费用报销,非常实用。

家中3人及之上,还可以购买保险医享无忧家用版,分享1万免赔额。

(留意:支付宝钱包里的好医保长期医疗20年限,院内外特药医保报销比例为90%。)

3、意外险

这儿选的是平安神童超过版,有3个级别,

强烈推荐10周岁以下买标准版就可以,出现意外医保报销无论是否先应用医疗保险,是0免赔,100%费用报销,而且不分个人社保内服药范畴。

之上,全套计划方案出来,重疾、诊疗、出现意外已经有了,保费也不过1208元。

但是,产生住院医疗花费,在社保报销后,有1万元免赔额,如果你想要把这一部分的系统漏洞补好,可以选择下边这一套计划方案,

亚太地区家里有孩子,

假如因意外/病症住院治疗,每一次只扣100元免赔,首先用社保报销后剩下医疗费能够90%费用报销,没用过医疗保险也可以报销70%;

而且扩展了个人社保不可以覆盖(甲乙级自费+丙类自费药),也可以报销60%。

此外,这一份小额医疗险里边可能还包括了意外险的保证具体内容,

身故/残废最大赔10万,小孩子烧烫伤、猫抓狗咬伤等出现意外就诊所产生的门急诊医疗费,同样也可以开展费用报销。

拥有这一份保险单,就不用再再买一份儿童意外险了。

套餐内容2 费用预算3000~5000元

确保剖析:

1.重疾险

或是介绍的小青龙,50万保额,保终生,30年交费。

注:保至70岁/终生,保险单前30年第一次重疾附加赔付比例为60%。

除基本义务外,可选择义务依据费用预算来随意选择,

(可选择)重疾数次:附加有3次重疾理赔,先后赔付120%/140%/160%基本保额;无分类规定,周期仅1年。

(可选择)恶性肿瘤二次:达到间距规定(癌→癌3年,非癌→癌180天),恶性肿瘤兴新/发作/迁移/不断,赔付120%基本保额。

(可选择)死亡/全残保障金:18岁之前,退还总计已交保费和现金价值,二者取大;18岁以后,依照基本保额赔偿。

额外身故责任,等同于一份100%赔付率的保险单,重疾/死亡必赔其一,

而且含身故责任的保险单,现金价值终生发展趋势往上,若自始至终未出现赔付,到七八十岁退保险能够拿到钱,远远高于当初所交纳总保费,实际上就等于是一份储蓄型的保险单了,能够起到“得病赔病,没病养老服务”的功效。

别的二项可选择义务,就不用多赘述,如果你想要深入分析或是不知道该怎么选,能找顾问老师咨询一下:免费保险资询。

2.门急诊商业保险

强烈推荐暖宝保超级版,发烧感冒、发高烧、腹泻等到孩子比较常见的小病苦,都能报销一部分医疗费用,或是很实用的。

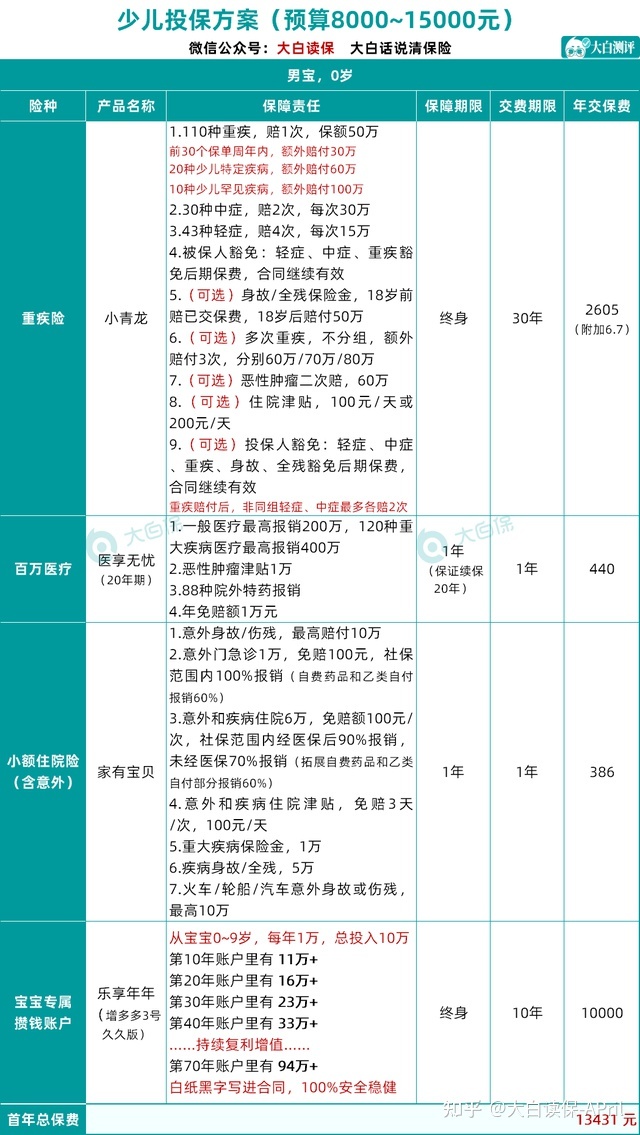

套餐内容3 费用预算8000-15000元

客户诉求:除基本上病症、意外保障外,给小孩刚存一份小宝宝专享帐户,做今后的文化教育/婚嫁金等主要用途。

独立看看小宝宝的「专享存钱帐户」,

分享的是愉快享受每年(别名:增多多3号很长时间版),长期性IRR达到3.49%,

缴费方法非常灵活,可以选择一次性趸缴,3年、5年或者10年、15年、20年缴费,能够额外投保人豁免:

投保人在患上重疾、死亡或全残后,豁免险种及附加险剩下历期应缴保险费用,保险单仍继续有效,受益人所享有确保影响不大,完全免去顾虑。

若被保人悲剧因病症死亡,或因为意外伤害等因素失能老人,能够赔付相匹配比例失能老人医护保障金。

趸缴购买保险门坎5万余元,年交1万,达到更多人要求。

还提供了额外万能账户,最低保证利率3%,若是有暂时不需要的闲暇资产,还能够转到万能账户完成二次升值,实际操作更加灵活!

不但未来小孩上学能用,还可以顾及到孩子将来结婚/自主创业/养老服务。

03 商业保险总结

今日跟大家分享了“小宝宝保险如何买”讨论的话题,根据上边的分析与计划方案展现,想必大家可以感受到,给宝宝买保险,要考虑的问题还是蛮多的。

但是每个小宝宝与家庭的现象都有所不同,仅根据一篇简短文章内容,很有可能很多小伙伴或是不知道该怎么买,

此外,还要注意新生儿出生是否存在早产、小儿科常规体检是不是出现异常,及其最近是不是有住院治疗病历等充分考虑,选择时下最理想的产品推广方案组成。

如果你想给小宝宝订制一份专享保障方案,能够戳这儿预定:免费保险资询。

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览