聊聊医疗险头号拒保拒赔大户:既往症

上周在写好医保长期医疗时,我们做了个预告,会有一篇关于既往症的分析。

研究了几天,今天终于来交作业啦。

结论是:既往症没那么可怕,但也不能掉以轻心。

今天先给大家捋捋医疗险。

01、为什么保险公司不赔既往症?

划个重点。

医疗险对于既往症都不赔。

为了防止有些人不看免责条款就投保。

针对既往症,医疗险还会在健康告知、等待期、确诊时间上,重重设卡。

健康告知:明确强调得了某某疾病或身体出现某些症状,不能直接投保。

等待期:等待期(30-90天)内,因疾病出险住院,不赔(意外住院正常赔)。

重大疾病:如果医疗险保重大疾病导致的住院,那要求必须是首次确诊才赔(重疾险一样)。

是不是有点小题大做了?

还真不是。

一则医疗险的理赔门槛低,住院就赔。

二则保险公司承保的是未知的风险,而既往症属于已知的、明确的风险。

这点,保险公司在解释什么是“既往症”时,说的很明白。

02、哪些疾病才算既往症?

我们找了关于“既往症”的通用解释,尊享e生、平安e生保、复星钢铁侠用的都是这版。

既往症:

指在本主险合同生效之前罹患的被保险人已知或应该知道的有关疾病或症状。

通常有以下情况:

1、本主险合同生效前,医生已有明确诊断,长期治疗未间断;

2、本主险合同生效前,医生已有明确诊断,治疗后症状未完全消失,有间断用 药情况;

3、本主险合同生效前发生,未经医生诊断和治疗,但症状明显且持续存在,以 普通人医学常识应当知晓。

从定义看,哪些属于既往症其实相当明确。

那些投保前,已经完全治愈,或影响不大的疾病,比如急性肺炎、上呼吸道感染、急性胃肠炎、急性阑尾炎、轻微擦伤等,不会被视为既往症。

只有合同生效前,疾病仍在治疗中或症状还未完全消失,才算,保险公司才不赔。

Ps:

投保时,你主动告知保险公司,或保险公司从其他途径知道你罹患了某些疾病,但依然承保了,此后就不能因为“既往症”来拒绝赔偿,这点后面会详细说明。

中枪最频繁的,大概有4类情况。

1、慢性病

很多慢性病,只要确诊,就没法治愈,需要长期治疗。

比如高血压、糖尿病、慢性肝炎、冠心病、慢性肾炎/胃炎、类风湿性关节炎等。

2、大病

一些大病,不仅难以治愈,还会留下严重的后遗症,为防止恶化,同样需要积极治疗,费用不菲。

像脑梗塞、瘫痪,可能导致半边身体、四肢不能正常活动,必须持续康护治疗。

在保险实务中,大病也基本过不了健康告知,很难买保险。

3、投保时仍在治疗或恢复中

我们就接触过不少,已经生病要治疗了,才想起买一份医疗险来报销,

这种摆明想薅羊毛的,保险公司也不傻,直接拒保。

身体最健康时买保险,最划算,不是说着玩的。

4、投保前某类症状持续出现,投保后大概率因此住院的

这针对的是既往症中第“3”点,比如长期头痛、血尿、便血、持续性发热、长期不消的体表肿块、不明原因的出血、反复呕吐、晕厥等。

上述症状只要到了让你无法忽视的地步,你依据常识也感觉不对劲了,不管是否确诊,是否接受过治疗,都算既往症。

举个栗子。

姑且称为小A吧,小A投保了一款医疗险,过了30天等待期没多久,他就跑去医院做了白内障手术。

术后小A申请理赔,结果被拒赔。

理赔人员认为,小A术前不可能一点症状、一点感觉也没有,就去调了他的病历,结果病历上赫然写着:小A一年前视力已经开始变得模糊……

这也提醒我们,有身体异常,不要毫不关心,早治疗,才能早控制,拖成大病,吃亏的还是自己。

03、健康告知问的才算既往症,不问不算?

严格来说,这是两码事。

保险公司设置健康告知的目的,主要是确认你的健康情况是否符合要求,这就无法避免要询问你的既往病史及现病史。

从这点看,健康告知和既往症有关联。

但既往症和理赔的关系更紧密一点:

你来理赔,保险公司按流程,会进行调查,核心一点就是确认是否属于它们的责任范围,既往症——投保前已经存在的疾病,自然不能算,否则保险公司就成慈善机构了。

你不来理赔或达不到理赔标准,一般不会触发保险公司的调查机制,也就涉及不到既往症的问题。

当然,为了避免纠纷和麻烦,投保前就摸清客户的身体情况才是关键,这又回到了健康告知的问题。

所以,你稍微留意下保险公司的健告,会发现既往症中的“1”、“2”、“3”基本都有涉及。

那凡是健康告知问到的情况,你如实回答了,保险公司仍然愿意承保,就不能再以“既往症”来拒赔你。

如果健康告知问了,但你没有如实回答,那自然算既往症,不赔也很合理。

可即使健康告知没问,按“既往症”定义,只要你投保前是带病状态,也算。

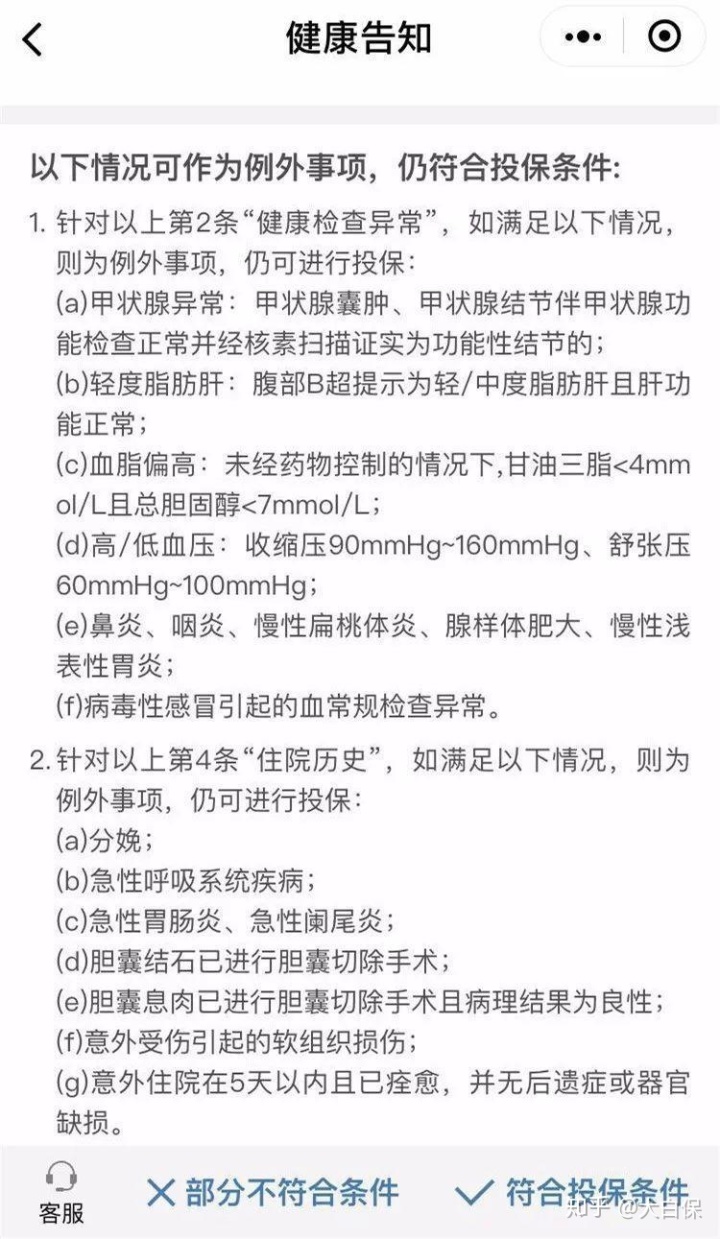

那为既往症和健康告知的关系做一个总结就是:未如实告知的病症一定是既往症,但不是所有既往症都要告知,比如健康告知中的“例外事项”就不需要。

“微医保”健康告知中的例外事项

可见,既往症的范围还是挺宽泛的。

另一方面,健康告知并非越少越好,买保险最大的风险就是信息不对称,健康告知问的越少,保险公司对客户的信息掌握的得就相对有限。

那如果到了理赔阶段,一律以“既往症”来拒赔,客户不投诉才奇怪。

不过,目前部分网销医疗险为了吸引用户来投保,健康告知设置得非常简单,有时我们看了,都不禁为保险公司未来可能面临的海量理赔捏一把冷汗。

所以为了避免麻烦:

一、尽量在自己身体健康时投保;

二、要带病投保,优选考虑可以核保的产品,不管是智能核保还是人工核保;

三、选择对既往症定义相对友好的产品。

比如好医保长期医疗,约定“未如实告知的既往症+保单签发前24个月内的既往症”才不赔,“保单签发前24个月内的既往症”其亮点在于,考虑了发病时间与投保距离时间,范围会更明确——如前文所说,目前大部分医疗险是只要投保前病症存在,就算既往症,就不赔。

此外,像一些中高端医疗险,对于一些并不严重的既往症,也能正常承保,只不过会限定报销额度,超出部分,同样要自费。

04、续保时确诊某种疾病,算既往症吗?

现在很多百万医疗险会承诺,不因被保人健康情况变化或历史理赔情况而不给续保。

那就容易出现,投保时身体是健康的,但续保时确诊了某种疾病,比如第2年患上了高血压,成功申请理赔,第3年续保后又来理赔,高血压算不算既往症呢?

比较复杂,得拆解着看:

首先,保险公司会去调查你第一年投保时,是不是真的如实告知了,即血压确实没有异常;

确定你是健康体投保,那高血压就不算既往症,因为是合同生效后才发生的。

那只要产品没有停售,按正常流程,不管是第几年,保险公司都要给你续保,还得正常理赔。

当然了,保险公司咽不下这口气,对你进行彻底调查是完全有可能的。

只要他们找到了相关的既往病史,比如医保卡记录你某某年买过降压药,可能会出现拒赔。

总之,如实告知比天大,不要给未来可能发生的理赔,埋下隐患。

05、简单总结

做个简单总结:

(1)虽然医疗险普遍不保既往症,但既往症也不是拒赔的“万金油”,至少要满足3个条件:

1、投保前病症已存在,且未彻底治愈

2、以上病症和你投保后出险住院有直接关系

3、你来申请理赔了

(2)既往症和健康告知有一定关联,即未如实告知的病症一定是既往症,反过来,投保前如实告知患病情况,之后保险公司不能再以“既往症”来拒赔。

(3)即使健康告知不问,但病症投保前就存在,也算既往症。

看似简单的医疗险都这么复杂,有点心累……

星相守2号百万医疗险

- 上一篇:天价药面前,普通人如何破局自救?

- 下一篇:少儿超能宝3.0真的“超能”吗?