深层专业测评教育金商业保险:附渤海人寿大富翁、信美好好学习10款产品测评!

教育金,不清楚被怼了多少次了。

主要因素盈利一般。

好多人,基本保障也没搞好,就先弄了一个教育金,可不就是因小失大,丢了西瓜吗?

但,存在即有一定的合理化,教育金并不是毫无用处。假如用对了地区,也会有一些事半功倍的效果。

今日,大家就更全方位的说一下,教育金的功效。

- 教育金的优势与劣势

- 哪一种教育金更强?

- 教育金产品评测

- 商业保险总结

01 教育金的优势与劣势

什么事都要看双面,既要认清优势优点,也要认清缺点不足。大家先从正反面各自说一下,教育金问题。

1.先讲缺陷

教育金的缺陷不言而喻:

一是回报率不太高,基本在3-4%上下,比银行理财产品、个股、股票基金都需要差不少;

二是流通性很差,资产锁住时限将近十几年,乃至几十年,提早退保险,可能有损害。

假如你追求完美高回报,那就别买教育金;假如这个钱四五年就会用,一样不要买教育金。

但是大家必须搞清楚,个人理财规划中,并不是所有的积蓄,都需要博得高回报。

这不科学,也不太可能。

周转资金,那时候就需要出的钱,也就只能生存期或放支付宝余额宝,要不然明天就要喝西北风;

险资,危难时刻得用,留出退路,保证摆脱困境;

闲置资产,能忍受亏本,才能收获真正意义上的高回报;

……

教育金简言之,更像是定期储蓄,财政性资金,安全系数高,性能稳定;按时按量,在正确的年龄,就会有正确的钱。

以下几点至关重要,仅仅一直被别人忽视。

2.教育金的优势

人性是急功近利的,没有一定的项目投资组织纪律、个人理财规划,绝大多数人都是今日有酒今日醉,压根意想不到多年以后的财税问题。

是多少人要存款,却由于商场促销,就买了自己并不想要的东西;多少人在股市大涨时,想大赚一笔一笔,最终反被死死的股票被套;又有几个人没控制住利息高引诱,项目投资P2P,最终本钱都没取回来……

人就是这样,利息高保底、股市大涨,都懂风险很大,可能就也是很难管理自己。

即便主观方面能够做到,客观因素,有时候也没法忽略。

亲朋好友要买房,约你借款,借还是不要借?朋友生病了,约你借款,借还是不要借?

这一来二去,这个钱真不一定能存下来。中国是一个个人情社会,各种问题逃不脱的。

可孩子教育成本是刚度的,到年纪就要花,一刻都耽搁不可。

你不能说,“家中钱还套着哩,等股市涨了,我再去给小孩缴纳学费。”

这个不是天大的笑话吗?小孩等不起!

教育金在固定不动的年龄就有固定钱进账,付款孩子教育花费。

早期退保险有损害,也使这一大笔钱也不会轻易使用;即使亲朋好友来借钱,总不可能说“你将孩子的保险退了吧”。

孩子的事情,确实承受不住风险性,花是再开日,花有重开日,错过就是错过了。

教育金买更深层次的是放心,这也是任何金融理财产品,也给不掉的。

02 哪一种教育金比较合适?

教育金的种类繁多,有独立发放的、有带分红、有额外万能账户的,不一而足。

有的人喜欢带分红,觉得盈利更高一些,并非如此。

例如我们以前判断完的几种商品,回报率并不是很高。

收益率计算需要用到IRR,不明白的地方回望其他回答:看见盈利诱人年金险,确实非常值得下手?

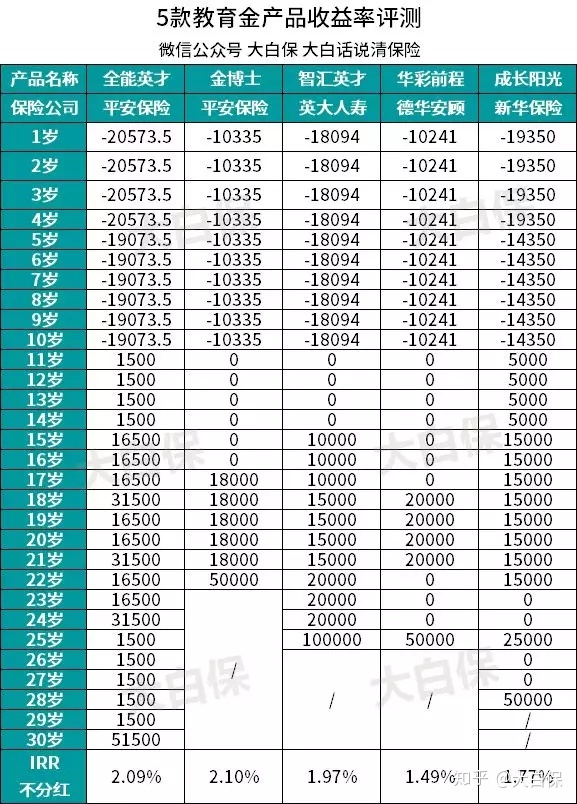

从图中可以看到,并没有年底分红的情形下,年化收益基本在2%上下。

德华安顾的华采前途儿童教育年金保险,保底收益率还不足1.5%,比不上银行定期。

那再加上年底分红后,盈利是否会高一些呢?

答案就是,并没高多少。

以安全全能型人才为例子,其年底分红演试分成三档——低端、中等、高端。

倘若0岁孩子,选购5万保额、10年交费,30岁那年取得分红额度,及其相匹配收益率如下所示:

能够得知,即便添加了年底分红,总体回报率或是3-4%的水准。

年底分红还没确定,中高端的盈利,并不一定能取得。

我们更分享的是固定不动分红保险,并没有不确定性的年底分红,固定不动年纪就可退还固定不动额度,回报率购买保险就可以直接计算出来。

可靠性好很多。

下面就给大家分享几个还不错的商品。

035款教育金产品评测

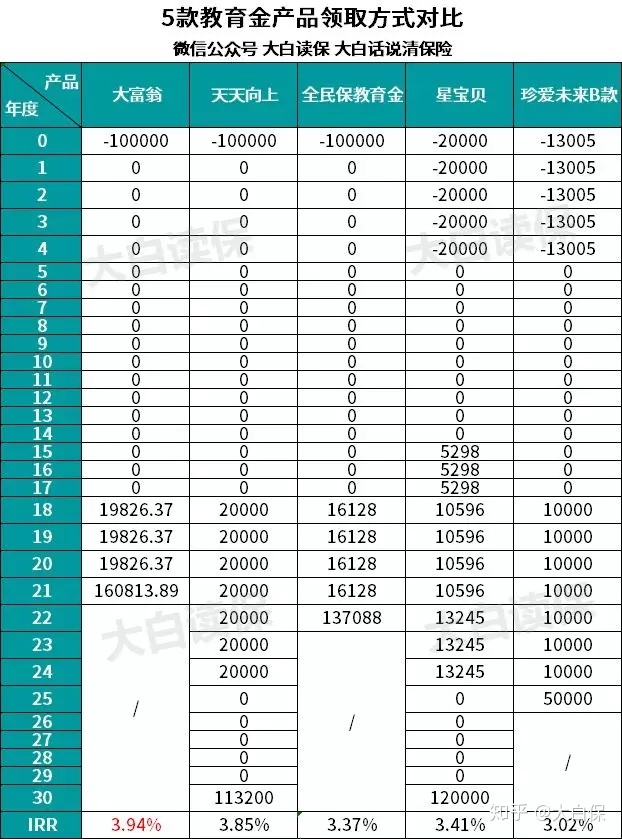

大家选择5款教育金开展判断:

渤海人寿大富翁信美相互好好学习复星星宝贝全民保教育金爱惜将来B

教育金的保证非常简单,无非就是交费和领取奖励,再加一个身故保障,上边5款产品都是差不多的。

选择商品时,留意下列3点就行:

1.现金流量领到时长

那应该和孩子的念书要求相符合。

很多产品只有领4年,例如大富翁、全民保教育金,仅仅只是提前准备大学时代的费用,他们就较为适宜。

很多产品,领到期限比较多,覆盖教育过程也更多,只不过是每一期发放的额度会少一些。例如星宝贝,包括普通高中教育金、高校教育金、进修教育金、成家金,十分全方位。

也有能随意搭配,例如好好学习,可以选择只能在大学期间领取奖励,还可以只能在进修环节领取奖励,还能够两阶段都领取奖励,协调能力非常好。

总而言之,无论是哪种方法,早给孩子教育总体目标作准备,挑选切合目标现金流量组合,才是重要的。

2.回报率(IRR)

以0岁男孩为例子,5款产品的现金流量状况如下所示:

相匹配收益率(IRR)如下所示:

负值表明保费开支,正数表明教育金领到

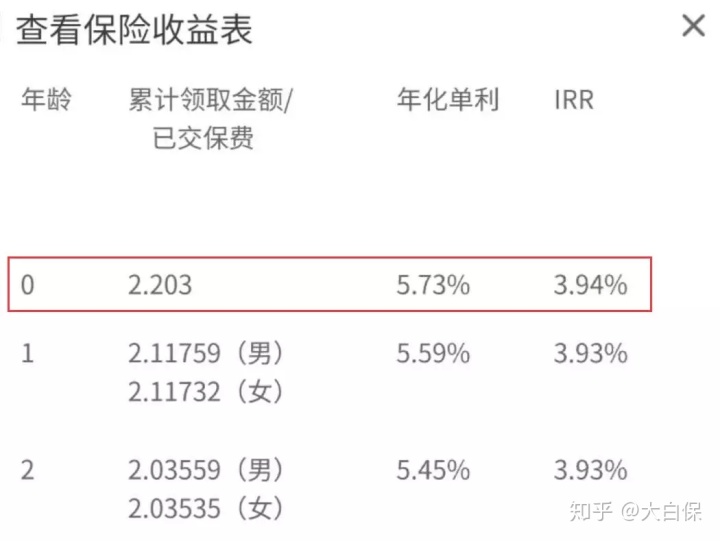

不言而喻,大富翁收益率最大,达到3.94%。

几十年维持接近4%的利滚利,对一般的消费者来说,还是挺不错的。

因为是固定不动分红保险,要是后面不增加保费,交的钱和领取的钱,在购买保险就已确认了,不会有波动年底分红,这一利润是一定能拿到手的。

一定程度上能锁住长期利率,即便将来像欧洲地区、日本一样,发生0年利率,这一回报率都不会受影响。

此外,IRR算出利率全是利滚利,银行定期,用的是单利。

假如利滚利计算出来单利,表格中收益率会更高一些。

还拿大富翁而言,3.94%的利滚利,相匹配单利达到5.73%,回报率还是挺不错的。

3.支付方式

教育金主要包括趸缴、期交两类。

富有得话,最好是选择趸缴,保费缴的越快,造成盈利时间越久,总体回报率会越大。

例如好好学习,0岁男孩,趸缴10万,回报率为3.85%;假如分5年,历年2万,或是10万元,总体回报率就变成3.62%,会偏低一些。

假如一下子出不起这么多钱,期交还可以。

大富翁、全民保这种产品,都可以使用月交,随交随停,富有时多相交点,没有钱少相交点,只当存款一样,每月存点钱,就可给孩子存下许多教育金,更符合多数人的具体情况。

04商业保险总结

今日写这篇,并不是让大家选购教育金,仅仅还一个愿。

教育金盈利不太高,这是毋庸置疑的,但还是有很多客户问我们,想给孩子存一笔钱,有什么教育金强烈推荐。

此次文章内容算得上一个交代,IRR也算是好啦,大伙儿根据需求自提。

假如家庭保障早已配足,依然存在余钱,先给小孩组合个教育金,是无可非议。

终究教育金的优势还挺很明显的:

定期储蓄,财政性资金,只要没退保险,无论发生什么,也不会被侵吞;按时按量,等候小孩上学,就一定会有一笔钱,不会有时间的失衡。

用好了,确实能够提升个人理财规划。

挑选实际产品的时候,大家比较推荐固定不动数额的分红保险,并没有不确定性的年底分红,盈利更为平稳。

文章内容计算的产品上,大富翁回报率达到3.94%,也可以选择月交,是比较不错的商品。

掌握这个产品,能够扫描仪下边的二维码:

相关阅读:

小蜜蜂6号意外险

- 上一篇:天价药面前,普通人如何破局自救?

- 下一篇:少儿超能宝3.0真的“超能”吗?