旅游正当季,国内买的保险,国外出事了能赔吗?

放暑假了,不少家长计划带着小孩出国旅游或探亲。

但是,身处异地,难保会发生什么事,像泰国普吉岛翻船事件后,不少人干脆取消了出行计划。

近期也有小伙伴找到我们,说他早就打算带女儿去日本玩一趟,但看了泰国翻船事故后,一方面是担心旅途安全;另一方面,对他在国内买的保险,在国外出事能不能赔,也产生了不少疑惑:

重疾险要回国理赔,还是国外也能赔?

寿险、意外险、医疗险,国外能正常赔吗?

有了这些保险,是否还需要补充境外旅游险?

答案是:对于重疾险、寿险、意外险的身故及伤残责任,只要符合保险公司的流程,在国外出事,大部分是能赔的。

但其中的注意事项也不少。

下面我们就结合从多个保险公司了解到的情况,来挨个解答下以下问题

1、重疾险,境外出险怎么赔?

2、寿险/意外险,国外能赔吗?

3、医疗险,为何国外出险一般不赔?

4、长期定居国外,要不要在国内投保?

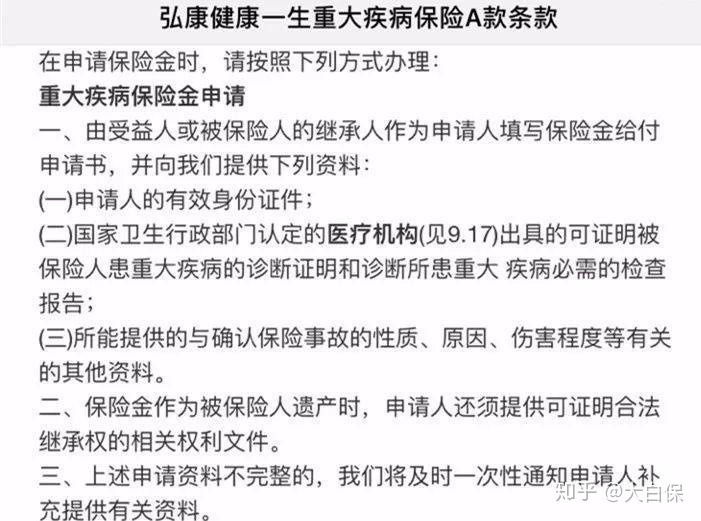

重疾险,境外出险怎么赔?

重疾险属于给付型,只要符合合同要求,保险公司就会赔钱给你。

是否符合合同要求,关键在于诊断证明,比如必要的病理检验报告、血液检验报告,或手术证明等。

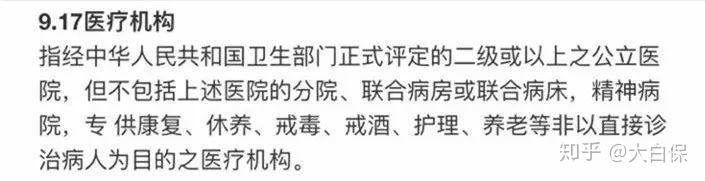

但我们注意到:国内的重疾险,保险合同一般只对“境内医院出具的诊断报告”做出了规定。

那问题来了,境外医院出具的,算不算数呢?

我们问了弘康人寿,得到回复如下:

1、算数,但境外医院的资质需经由当地大使馆认证;

2、外文理赔材料,需在中国大陆地区找有翻译资质的公司翻译成中文;

3、需要提供一份翻译公司的资质证明;

4、申请保险金的账户,须是内地的银行账户;

5、以上资料可以到线下网点柜面提交,也可直接快递至弘康的理赔中心。

国际快递的速度肯定比国内快递慢,不过客服表示,只要收到材料,理赔时效和境内理赔是一样的。

秉着八卦精神,我们又分别拨打了平安人寿、百年人寿、友邦人寿、同方全球等公司的客服电话,回复整理如下:

可以看出,大部分公司是接受用国外诊断报告来申请理赔的。

但客服也提醒了——

由于重疾诊断标准,国内外存在一定差异,那如果材料不符合要求,他们会让客户在国内医院进行“二次确诊”。

因此,上图仅作为参考,具体问题还需具体分析。

寿险/意外险,国外能赔吗?

寿险除了保身故,一般还保全残,意外险则主要是意外身故和伤残。

身故理赔,最重要的理赔材料是死亡证明;伤残理赔,则是伤残证明。

那国外能不能正常赔呢?我们问了多家保险公司。

得到的结论是:肯定能赔。

但不同公司要求会有区别;且相对来说,身故理赔比伤残理赔会更容易。

像弘康人寿、阳光人寿、瑞泰人寿、泰康在线,均接受当地医院出具的死亡证明、医院或伤残鉴定机构出具的伤残鉴定书。

但出具方的资质须经由大使馆认证;外文材料需翻译;且要附上翻译机构的资质证明。

友邦人寿和同方全球则建议:材料可以先提交,理赔部会进行审核。不符合要求,会提醒客户补交。对于伤残责任,由于国内外标准有别,客户最好回国内进行鉴定;若行动不便,则协商解决。

但不是每家公司都接受境外理赔。

比如擎天柱定寿、安意保,必须回国理赔。

总之,当真出险了,为免理赔受影响,建议第一时间联系保险公司,问清楚流程及材料要求。

医疗险,国外出险一般不赔

医疗险(含小额医疗险及百万医疗险),包括意外医疗,需要凭发票才能报销。

在国内买的,保险合同一般会明确写清楚,就诊医院必须是大陆地区的医院。

像尊享e生,要求“国内二级及以上医院普通部”。

安意保的意外医疗,也仅承保“中国境内合法经营的二级及以上公立医院或保险公司认可的其他医疗机构。”

那境外医院的,自然不会给报。

除非你买的是能到海外看病的高端医疗险,部分产品,还赠送紧急救援服务。

当然了,价格也贵,一年好几万。

只是到海外短期旅游、探亲,那买一款支持医疗直付、紧急救援的境外旅游险就行了,便宜又实用。

境外旅游险,有必要补充吗?

我们是建议你买一款。

境外旅游险,可以理解为“升级版”的意外险,保障责任非常全面。

大到意外身故、伤残、意外及急性病医疗、绑架勒索,小到证件丢失、行李延误、旅程被取消、银行卡遭盗抢……都能让保险公司补偿你损失。

当然了,保的越齐全,保费就越贵。为节省预算,不妨关注几个核心指标:

1、意外身故、伤残,保额别太低

像普吉岛翻船事故,遇难者仅赔20万,远未体现生命的价值。

2、意外及突发急性病医疗,除了高保额,最好支持医疗直付

尤其是去欧美日韩等发达国家旅游的,保额最好不要低于30-50万。

网上曾曝光一个案例,孩子脱臼到美国医院,仅是一个很简单的复位治疗,就花了1767.6美元(约11800元人民币)。

医疗直付也很重要,保险公司会直接与医院对接赔付,这样自己就不用垫付医药费了。

但要注意,既往疾、慢性病、遗传病等,境外旅游险普遍是不管的。部分提供既往疾病急救医药补偿的,不过额度很低,起不了大作用。

部分境外旅游险提供既往疾病急救服务,但额度很低

3、紧急救援

遇到突发情况,又人生地不熟,大部分人可能直接懵了,能打电话寻求保险公司协助,比如医疗转运、协助就医、双语翻译、遗体运返,会安心许多。

就是材料和手续会比较麻烦。

比如医疗运转,需要提供转院说明及主治医生证明。

因为不是所有伤者或患者的身体状况都经得住转运的路途,颠簸、休息不好,反而加重病情。

遗体运返,除了必要的身份确认、亲属授权外,必须要有死亡证明。死亡证明由当地医院或警方开具。

具体流程,我们写“平安伊朗事件”时分析过,戳蓝字复习。

长期在国外居住,怎么办?

虽然重疾险、定寿、意外险(身故及伤残),境外出险都能赔,但材料认证及翻译,你若不熟悉流程,会麻烦的很。

国际快递资料,也容易丢,还多多少少会耽误理赔。

碰到不支持境外理赔的,要打飞的回国,也很闹心。

所以,如果不是短期停留(只是出国探个亲、旅个游,那国内买的重疾险、定寿、意外险、医疗险完全都可以留着,再搭配买个境外旅游险,补上境外医疗的敞口就够了。),而是有在国外长期居住的打算,建议你:

1)可以考虑找当地有分支机构的大保险公司投保

尤其是医疗险,在国外,难免碰到水土不服、感冒咳嗽、肠胃不适等紧急就医情况,当地能理赔,这会安心省事很多。

2)及时对国内的保单进行保全变更

比如地址、联系方式的变更,如果国籍也变了,那千万别忘了身份信息变更。

否则一旦国内身份证被注销,理赔时你就得证明“我是我”。

最后提醒下,出门在外,安全意识最重要,高危的活动尽量别参加、危险的地方尽量少去,平平安安才是真……

达尔文12号重疾险

- 上一篇:天价药面前,普通人如何破局自救?

- 下一篇:少儿超能宝3.0真的“超能”吗?