富华多倍保:它好与坏,一篇给你说清楚

伴随着诊疗技术的发展,越来越多重疾逐渐被攻破,从前的无药可救,许多都成了慢性疾病。

因此,越来越多的人担忧,患过重疾以后,很难买到重疾险应该怎么办?

多次赔付的重疾险就应时而生了。

之前就已经为大家介绍好几款多次赔付的重疾险,例如哆啦A保、长生福,今日再来说另一款商品——富华多倍保,它称为可赔“7次重疾、22种轻症”。

这个产品到底好不好?值不值得买?下面我们就来判断一下。

一、富华多倍保详细介绍

有关这个产品,大家做了一个报表:

1.重疾确保

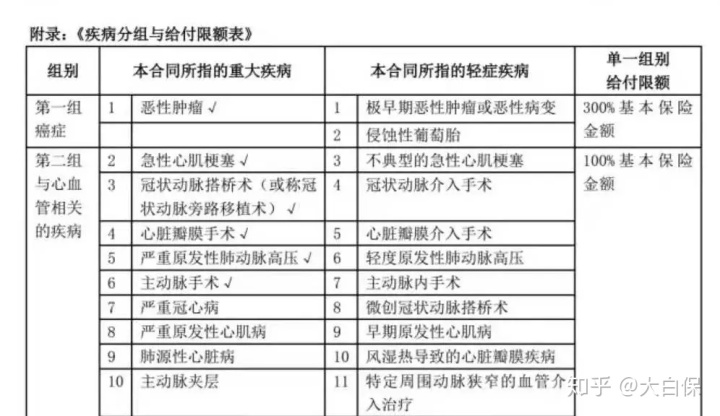

富华多倍保包含70种重疾,一共分5组,在其中癌病组最大能够赔3次,别的组最大可赔1次,本质上最大能赔到7次。

但是,富华多倍保的分类赔偿十分尤其,使确保暗淡许多。

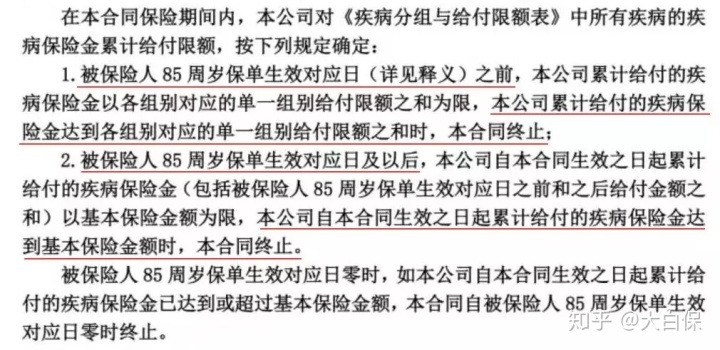

富华多倍保受两根要求限制——单一等级赔偿金额总计给付额度。

单一等级给付额度,说白了,只要没有做到这种情况赔偿额度,就还可以继续赔偿。

例如癌病组,额度为300%保额,那较多就可赔3次;别的组,额度100%,较多也就只能赔1次。这一点非常简单。

总计给付额度就非常骗了,在85岁以前,每组赔付额度是单独的,没有问题;

可假如是85岁及以后,每组赔付额度便是一起算出来,假如赔付额度已经超过保额,合同书就马上停止。

例如,小亮30岁那年购买了50万富华多倍保,45岁由于恶性肿瘤赔偿了50万。若是在85岁以前再患别的重疾,是能够理赔的;可是如果没再患别的重疾,直到85岁合同书就马上中断了。

更直接点说,富华多倍保的多次赔付,只会在85岁之前才起效,过去了85岁,就变成了一次理赔的重疾险了。

而热门的多次赔付重疾,基本上都是终生数次,不会有这种情况,富华多倍保这样的设计,实在有些坑啊。

重疾分组中,癌病单独分组是一个不错的优势,终究癌病占重疾赔付的70%。但是癌病多次赔付规定有点儿严苛,间距到期5年才能数次赔付,而中荷惠加保、好医保终生重疾险等,间距到期3年就可以了。

并且罹患癌症后,想要再赔偿重疾分组里的第四组重疾,周期一定要5年,时长有点长。

2.轻症确保

富华多倍保包含50种轻症,也是分5组,但赔偿次数是不确定性,并且轻症赔偿会影响到重疾保额。

这也是因为疾病分组和单一等级给付限定。

富华多倍保的疾病分组中,重疾和轻症是穿插的,保额都是共用的。如下图所示:

举例说明,假如患上第二组里的肺动脉内手术治疗,能够赔偿20%,假如之后再患同属第二组的主动脉手术,也就只能赔偿80%。

轻症赔偿还受每组保额限定危害,由于每一种轻症较多能够赔1次,第一组轻症较多赔偿2次,别的组较多赔偿5次,本质上轻症较多能够赔偿22次。

从频次上来讲,的确无法比拟,但轻症占有重疾保额这一点,就不友善了。

目前市面上绝大部分重疾险,重疾和轻症保额全是互相不影响。

3.前10年关爱保险金

这一非常简单,合同生效前10年,如果出现重疾,被保人能够附加享有50%的保额,这也算是富华多倍保的一个优势。

4.特殊重疾确保

假如被保人患上下列6种特殊重疾,保险公司附加给付20%的保额:

脑瘤骨癌白血病胰腺肿瘤重要器官移植术或干细胞移植手术冠状动脉搭桥术

但是,这一确保营销手段成分非常大,最先,20%的保额有点儿低;次之,对成人而言,脑瘤、骨癌、白血病患病率并不是很高。因此总体确保功效并不算太大。

5.特殊心血管确保

这也是富华多倍保的额外确保,可随意选择。

假如被保人诊断心血管系统疾病,能够附加赔偿,轻症附加赔偿20%,重疾附加赔偿100%。

这一确保还是很不错的,终究心脑血管病在中老年中,十分多发。

6.豁免确保

富华多倍保的被保人豁免有点儿坑。

一般的重疾险,只需患上轻症就可豁免中后期保费,而富华多倍保的卡赔付额度做到保额,才可以豁免中后期保费。

换句话说,仅有患上重疾,或患5次轻症,才可以豁免中后期保费。对比一般的重疾险,这些条件太苛刻了。

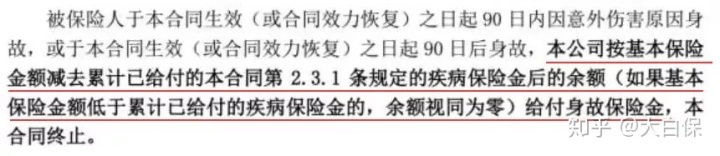

7.身故保障

若是在等待期内病症死亡,富华多倍保能够退还1.1倍保费,这一比一般的重疾险好一些;等待期后死亡,乃是赔偿保额。

但是,轻症和重疾赔偿可能会影响死亡保额,例如轻症赔偿了20%,然后死亡,那较多也就只能赔偿80%的保额了。

二、产品报价是真的很贵

大家选用了6款产品进行比较:

富华多倍保弘康人寿哆啦A保工银安盛御享人生复星康乐一生B国寿福至尊版平安福2019

从图中能够明显看到,相较于其他几种商品,富华多倍保的价钱贵些的多。

可确保并没有多么好。

尽管富华多倍保重疾最大可赔7次,轻症可赔22次,总体确保并算不上差,但是却存有许多缺陷,例如多次赔付仅限85岁之前;轻症只赔20%保额,还占有重疾额度;仅有患上重疾或5次轻症才可以豁免这些。

比较之下,哆啦A保+惠加保的搭配会比较划算,不但确保分毫不差,保费也更划算。

组成2中,哆啦A保105种重疾分4组可赔3次,而且还是保终生的多次赔付,而富华多倍保85岁多次赔付就不能用了。

惠加保只保巨蟹,初次罹患癌症会返还已交保费,后2次能够赔偿保额。假如独立选购得话,的确划不来,那如果和其它产品组合策略下去,可以起到癌病数次赔的实际效果。

轻症确保上,组成2相对性更强:

最先,哆啦A保轻症赔付比例更高一些;次之,轻症赔偿2次也基本上够用,富华多倍保22次轻症赔偿,营销手段成分更高;最主要的是,哆啦A保轻症赔偿不占重疾保额,这一点比富华多倍保强过多。

价格方面,30岁男、50万保额、20年交、保终生,组成2仅用12865元/年,比富华多倍保很便宜4535元/年,十分划得来。

三、商业保险总结

富华多倍保称为可赔“7次重疾、22次轻症”,看上去确保很充裕具体并不好。

例如,多次赔付仅限85岁之前、轻症赔偿占有重疾保额、豁免确保可有可无这些,所以价格太贵,30岁男、50万保额、20年交、保终生,必须17400元/年。

假如采用产品组合策略,例如哆啦A保+惠加保,不但能提高保障,价格也是会划算许多,总体十分划得来。

因此,大伙儿购买保险时,别总想着一张保险单处理各种问题,好几家产品组合策略,性价比高通常更高一些。

Ps:

扫码关注“”,回应关键词“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。

原文链接:

http://baoxianzhinan.91dbb.com/4133.html

达尔文10号重疾险

暖宝保3号少儿门诊险,甲流发烧也能保,能报销的比例更高了!

慧择小马老师|1397 浏览

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1468 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览