购买保险频繁遭拒?自纠自查是否有这4种「犯二」个人行为!

今日的文章也不写干货分享,干货知识写多了,也害怕大伙儿不好消化。

现在就写一写我们平常做询问时,经历过的各种各样「犯二」购买保险奇怪事情,

很有可能这种实例,大家觉得无法想象,感慨不作不会死啊!

或是自己也有埋过一样坑,如今追悔莫及。

今日,大家将这些实例独立拎出来,之后要引以为戒了。

且依照「犯二」水平区划了噢~

01

外借身份证医疗保险卡,「犯二」指数值5颗星

前几日,接到一个客户的资询。

实际是这样子的:

她们企业没医疗保险,平常就医就冲病案和税票,回单位报销。

长久以往,一些「聪明」得人,突然发现「价差」了。

例如,家里人有一个头昏目眩的,就用你的身份证件去看病。

看完就取回来给公司报销。

最终,自己没有得病也不用花钱,也可以通过费用报销掏钱。

顺理成章,借身份证给别人就医,就更加频繁了。

如客户常说,她们部门的人,全是自己用身份证件给爸妈就医;

在这个群体中,「外借身份证就医」稀松平常。

但就是他,运气不太好。

4月份,客户用自己身份证件,给他的母亲进行了核磁共振检查,却发现有脑部肿瘤……

随后跑去问大家,他今天要买保险的话,能不能买?

毫无疑问是不可取的。

就算他前去复诊,表明身心健康,肯定是不行的。

为什么就没有了?

尝试换位思考一下就行了:

若A拿B身份证,做一个肿瘤检查,纪录留的是B的。

随后B为表「清正」去复诊,人体未见异常;

后边还对B的生活状态或购买保险没什么危害。

这时候,A都没有生病纪录,对购买保险也没有影响。

那全部非健康的生活A,都能够使用健康的生活B做检查。

诚实守信体制就完全错乱了。

最终,万一出险了,保险公司还要去赔付,难道必须去背客户撸羊毛这个锅?

记住一点,去医院,用谁身份证件查验,就记谁头顶了(医疗保险卡同样)。

有些人医疗保险卡借出,给家里人买糖尿病的药,一拿拿好多次的剂量。

或给家里人去常规体检,常规体检纪录结论:3级甲状腺囊肿,也记到他头顶。

有关医疗保险卡借出内容,之前也专业读过文章内容,更准确的能看医疗保险卡借出去用,到底影不受影响购买保险?

借出社会保障卡跟外借身份证就医,实质上是一样的。

直接把别人用身份、医疗保险卡预约挂号、查验、买药、住院治疗,那纪录就马上记在自身名下。

想抹去纪录,医院门诊都不会给抹去的。

此外依据《身份证法》第十六条要求:把身份证件借出去应用,本身就是一种违纪行为;

也必须严格执行是指,让别人冒充身份住院,相当于薅医疗保险羊毛绒。依据《社保法》,归属于诈保,都是违纪行为。

这儿还多句嘴:

一些人对自己的身体健康巡查记录,平时就不放在心上儿,很随便。

甚至认为这不就是危害自己买保险嘛,没有买就行了。

但其实一个人的健康记录,会严重影响自己买保险,也有其他一些方面危害。

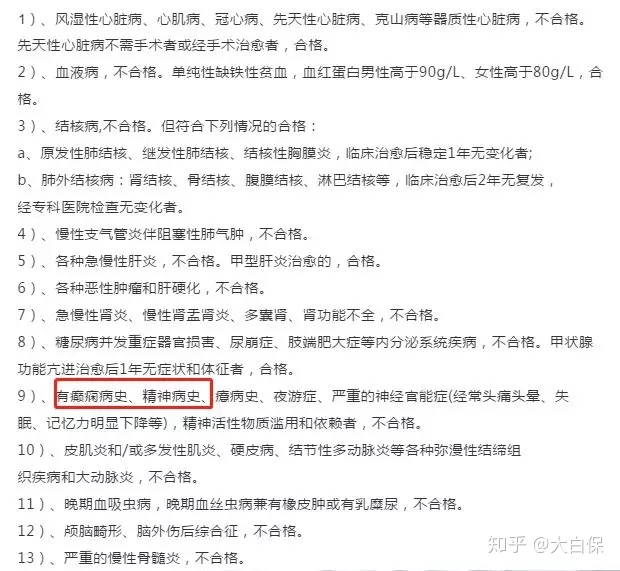

例如,大家很早以前入深户,入户体检中便确立指出:癫痫病史,有精神病史,都不能入深户。

万一病史含有癫痫病史,这不也是不良影响么?

因此,一定要像珍惜的个人信用记录一样,珍惜的就诊记录。

02

仿冒本人病史,「犯二」指数值4.5颗星

▿

外借身份证治病的状况,算是罕见。(医疗保险卡借出较多)

还有一种状况更奇怪:仿冒自已的病史。

例如有一个客户给大家介绍过一个「搞笑」实例:

她好朋友,2016年想薅政策导向的羊毛绒,申请办理当地公租房,

因此找关系请人,去医院开身患癫痫病证实。

在今年的,她好朋友购买保险重疾险时,被保险公司拒了。

就算她好朋友强烈建议保险公司派专职人员随同,一起去靠谱三甲医院查验,复诊。用以监督审核,保险公司都没允许。

确实,她好朋友,实际上都是没有癫痫病史的,病历证明不过是想公租房虚假的。

但一旦开癫痫病的相关证明,她其实是有癫痫病既往症的。

商业保险大部分必须过健康告知的,她都不能买。

即便现在能够提供复诊身心健康报告,也没有办法。

这种情况,实际上再也不是标准体购买保险的事儿了,反而是保险公司觉得这个人诚实守信有什么问题。

即然相关部门的羊毛绒都是会想办法去薅,那保险公司,自不必说。

说到这里,毫无疑问有的人会感觉伪造病历,

都是一些人为了能「从业」较为「极为重要的撸羊毛」主题活动。

自身完全没这样的想法,也没有那个「机遇」啊。

可是,日常生活,有些人伪造病历的动机,则是使你苦笑不得,却又感觉很了解比较常见的。

前就遇到一位25岁小姑娘,一般上班族。

一次失恋了,心情郁闷,很能给自己装个假期。

可是所属企业假期规定较为严,职工务必如果病事假才能够假期,还没扣钱。

女孩心血来潮,为了能能够让自己有充足假日出去散心,

就要医院好朋友为自己开抑郁症的诊断证实。

玩是玩开心了,

但是却一时心宽,留下患「忧郁症」的病历记录,

如今她怎样了?

仍在非常辛苦地来过一些保险公司人力核保,听说早已有多家给拒保了。

自己给自己「加戏」确诊

伪造病历中,还有一个比较特别的现象,便是自己给自己确诊病况。

这儿就有一个资询客户,2年以前经常头痛,去医院做检查,医生问他以前是否有什么疾病。

有可能是,根据某度搜索后,客户觉得自己的病症类似某度上,对癫痫病的描写。就自以为身患癫痫病,告诉医师。

医生也没复诊,病历表上写:以往存有癫痫病史。

而其实经常的头痛,只因颈椎病引起的想象缺血性,难题都没有非常大,后边也治愈了。

客户也是觉得没多大难题,2年之前还自助式购买了 X 安的金 X 人生道路,10万余元保额。

上年,悲剧被确诊为甲状腺癌后,跟保险理赔时,

保险公司只因调查显示过往病史有「癫痫病」,拒保了。

被保人很不服气,到现在都在和保险公司起诉。

无形中为自己增强了许多赔付不便,还不一定能申诉成功。

实际上,从这一客户身上,还会发现自己一些身影。

例如一难受,便开始找度娘,

所以往往百度给的结论,并不是将你吓的脚软,便是吓的睡不着。

抖音之前并不是有些人调侃么:

前一晚吃完比较多的红肉火龙果,结论大便呈鲜红色,将他吓了一跳。结论一百度,哎呀妈呀,立即腿软了。百度给的确诊,最少便是癌病发展啊。这个人吓的一宿没睡,遗书都想要好啦。第二天问一下自己的大夫好朋友,才发现仅仅喝纯牛奶的主要原因。

返回刚刚那个状况,在去医院前,

客户至始至终也没有在所有的医院门诊或是医院门诊被确诊为过癫痫病。

却由于自己给自己「诊治」,在病历记录上在,自身给自己挖坑了。

所以,有啥事别着急给自己加戏想太多,以医院诊断为标准。

也别找个百度搜索引擎,就给自己学医,更不要把自己的分析,记到病史上。

03

购买保险前常规体检,「犯二」指数值4颗星

▿

提到瞒报身体健康状况、留有就诊记录那么严重后果,一些客户就反应过激了。

为了能说明自己「标体」,总会了解大家,需不需要购买保险前往常规体检一下。

特别是一些原本身体体质不大好、亚健康状态,就尤其多疑。

平常也不是很信赖身旁专业人给的提议。

例如,大家跟她说,你这种情况,健康告知没问到,可无需告之。

或是指标值有些小出现异常,还没有到病症情况,可无需告之。

她也会不相信,老觉得以后要是发生索赔纠纷案件了,谁为她负责任啊!

结果,风尘仆仆地,为了能买个重疾险、寿险,赶去挂个号,做一个常规体检。

拦都拦不住的。

这儿就有一个这种客户:

6月份在我们这里给小孩子购买了儿童重疾险。

然后一直和我们资询成年人重疾险的事情,一直在推迟、比照、迟疑,

后边有点多疑,听不进提议,想去常规体检。

8月份自身就做了一个很全方位的常规体检。

检查结果:肺部结节+浅表性胃炎。

这一检查结果出去,脸都黑了。

大部分线上适宜的性价比重疾险,都不能买。

累死累活挑了一两个月的重疾险,

检查结果一出,没一个合乎健康告知,自然也是好后悔的。

后边为了能购买保险,还想了很多方法劝服大家。

乃至劝服大家,体检医院和她确保过,她体检报告单不容易泄露,唯有自己能够看见这些。

???

(你就算说服大家也不行啊!)

04

保险公司究竟如何查询我们自己的材料?

▿

可能大家会疑惑,

我外借身份证就医、借出医疗保险卡、伪造病历,或购买保险前往常规体检发现身体问题了,也不明确告知身体健康状况的(这都是操作失误,请勿模仿)。

保险公司又是如何查我们自己的纪录?

一般来说,保险公司全是严进宽,很有可能一开始你购买保险,不会严苛去调研。

注解:但是,如今也不一样了,目前很多保险公司都使用了大数据风控系统软件,购买保险以前,一旦键入个人身份证号,就可以获得许多客户信息。

只需以往有存有不符购买保险标准的,就马上拒保,这个我们之前有读过,有兴趣可点击看原先,我们一直被保险公司监管着…

但当顾客需要提供理赔申请时,

若病史中指出一些过往病史,哪些糖尿病患者史、高血压病史,这种过往病史,都是健康告知问起得话,

那客户就可能出现购买保险时未明确告知的现象。

从而开启保险公司核赔调研,他们也会逐渐找证据。

一般情况下,保险公司选用下列3种方法查顾客的过往病史:

个人社保或新农合查询就诊记录就医过医院医院门诊或住院治疗查看记录同行业中间顾客的赔付数据记录购买保险纪录

可是,保险公司核赔,可不单单是这种方法。

现实状况很有可能更加复杂:

她们不但会查询现有的病历纪录,也有可能也会去受益人曾居所调研,获取一些附近医院门诊所就诊记录,看有没有瞒报过往病史的现象。

必需的一刻,保险公司还会继续委托更专业的调查机构,去展开调查。

更加详尽的核赔方法主要包括下边好多个:

医院门诊/健康体检中心调查分析走访调查查询本人及工作单位组织的体检报告单医院门诊/住院记录与被保人和受益人谈话并音频,尽量详细的掌握就诊状况调研受益人身体状况和负债情况等查询医保卡,看看是否长期用医疗保险卡选购慢性疾病药品的状况保险公司间的互查里赔数据信息,运用业界人脉关系,一同协同调研或是侧边走访调查, 去被保人居所或所在单位走访调查确实很有必要,会特意聘用第三方调查组织,授权委托专门私人侦探开展开展调查。采用大数据风控系统软件

以前一些需要瞒报病史的消费者,为了能购买保险,还和我们说,小诊所近期搬走了,医院门诊的病史很有可能找不着。

但是根据2017年开始实施的电子病例实施管理条例,规定门诊病历至少保存15年,诊断证明保存30年。

病史会记录了顾客病程记录、护理记录、医嘱单等状况,这种纪录相互之间认证、相互依存。

特别是在全是网络时代了,大多都是电子器件存放的,需要消毁不容易。

与其说想方设法去以后怎么避开保险公司调研。

不如时下遵守纪律,使自己购买保险前身体健康状况、病史状况尽可能的整洁。

万一有身心健康异常现象,就踏踏实实明确告知。

当然,大家写这些,也不是为了恐吓大伙儿,也不是证明保险公司便是在你旁边装上一个摄像头,你必须没什么错漏,才能够顺利的赔付到。

更是为了告诉你们,学好使自己重视诚实守信体制,依照标准做事。

钻空子一时好,撸羊毛一时快,倘若走好运,那没有影响;

倘若运气差,就可能有很大影响。

切勿得不偿失。

最终,送一条我们自己的佛性祝愿:愿大家,都就可以买到适合自己商业保险!

褔利领到!

如果要进一步了解保险理赔流程、保险理财产品,或者是对保障方案怎么配置有异议,扫码关注“”,后台回复“资询”,就能免费在线咨询我们自己的技术专业保险顾问。

达尔文12号重疾险