中韩人寿悦未来、招商信诺自在人生、招商仁和招盈金生3款,选谁?

01

大家在今年的一个明显体会:现金流量为主。

裁人减薪的事就不拿出去制造焦虑了,给大家看个抖音段子:

此次疫情以前,我的爷爷奶奶每一个月有7000的养老保险金,我的父母每一个月薪水5w,我的大哥每一个月薪水3w,我没有工作,但我从来不缺零花钱。此次疫情我才知道,原先除开爷爷奶奶的养老保险金,别人的薪水不是一定能拿到的,挣钱不易,我一定要努力工作中。

遇到新冠疫情这类突发情况,拿高薪的,不如领养老金稳定。

现金流必要性如何注重都不会过于。

能够提供长期稳定现金流,租金是,私募基金是。

年金险也算一个。

纯分红保险的盈利可以做到与生命同长。

只需人这一辈子,就可一直领取奖励。

相当于找家企业每一年/每一个月一直给你“发放工资”,平稳地发至老,发至死……

02

2019年末,年金险经历了一波退出潮。

一大波预定利率4.025%年金险陆续停销。

伴随着利率下行(近期LPR都下降),一些朋友才患得患失年金险好。

陆续跑来问我:“现在能找得到4.025%的高回报养老年金吗?”

要费一番时间。

大家真就找着三款:中韩人寿的悦未来,招商信诺的自在人生、招商仁和的招盈金生。

它们都是市场中仅剩比较少的4.025%的养老年金,不知何时便会下线,之后保险公司想开发设计年金险,只能上预定利率最大3.5%的年金险。

一定有人会问:4.025%的分红保险并不是都已下架吗?

其实并没有。

中国保监会文件重视的是:2019年及以后不会再审批预定利率4.025%的年金险发售。

但文档颁布以前,已完成市场销售备案4.025%分红保险影响不大。

像自在人生,大家查出,2017年就办理备案了,只不过是现在才拿出来卖。

便是可以卖多长时间,大家也没办法确保。

终究世界经济发展趋势变缓,央行降息是大趋势。

高回报的分红保险卖越多,对保险公司反倒越发“连累”。

因此4.025%的年金真蛮宝贵,大伙儿且买且珍惜。

03

大家查到的三款稀有4.025%的养老年金。

招商信诺的自在人生算最出色一个。

实际收益率IRR最大可以达到4%之上。

而目前市面上的年金险,实际收益率广泛就3%-4%。

招商信诺也是有出处,公司股东是招行和信诺集团,信诺集团是美国四大商业服务健康保险企业之一,整体实力雄厚。

自在人生设计还是很简易,平常人都看得懂。

它出世28天到55岁都可以买。

先交费,可以交10年、15年、20年。

然后领取奖励。

最开始可以选择55岁起领,或者60岁、65岁领。

只需人这一辈子,就可一直领起来。

假定小明从40岁起投,每一年投10万,投10年。

他选择了从60岁起领。

则每一年可以领取10万1600块。

如果小亮活过了90岁,那么他一共可领304万8000块,充足确保日常生活。

那么如果小亮只活过65岁呢?

也不必担心亏。

由于自在人生有个很人性化设计方案:可以确保领20年钱。

65岁过世,那剩余15年没领取的,一共152万4000块,

保险公司一次性赔还小亮的亲人,做为死亡金。

就不会出现给了钱,结论新领两年人就没有了的现象。

但是,如果小明一直领,领满20年之后,仍在领,例如一直领取85岁,

那么他85岁及后再死亡,也就没有额外赔偿了。

这样的设计,上年购买了星颐的朋友们应当很了解。

但自在人生每一年能领取的钱,比星颐略多一点。

相同的购买保险状况,大约一年多领1000块。

而且它的回报率,跟星颐一样,非常高。

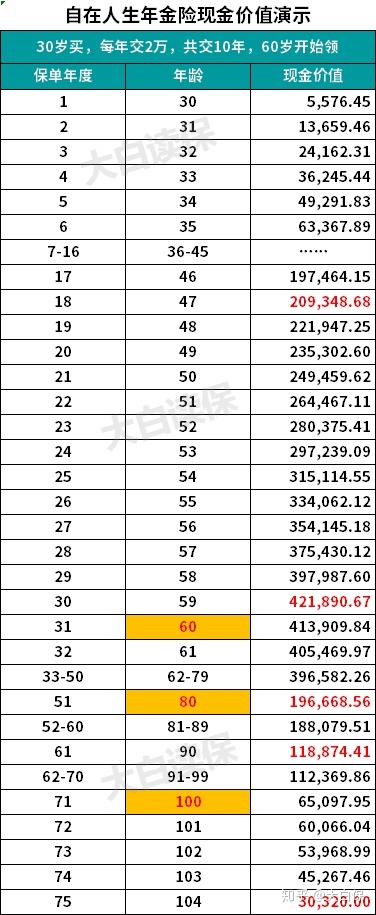

大家按“30岁起投、每一年交2万,一共交10年,60岁起领”,

各自计算了不一样条件下的IRR(真正内部报酬率)。

75岁,自在人生的IRR有3.7%;

80岁,有3.87%;

85岁以后就保持在4%之上了。

例如90岁,IRR也高达4.18%。

总而言之,过得越久,IRR越大。

注重下,用IRR算出的是利滚利。

啥是利滚利?

其实就是复利计息,誉为全球第八大奇迹。

举例说明。

我们平常在银行存钱,是按照单利算出来;

而利滚利3.87%,锁住20-30年,年化利率单利可以达到6.5%之上。

像自在人生这种纯分红保险,交多少钱,将来能得是多少,购买保险就定下来。

相当于以后你不需要担心,都可以轻松拿到这个中长线回报率。

就比较适合不怎么会投资理财,又稳重求胜的朋友们。

04

自在人生还有一个特点——

它现金价值非常高。

现金价值,可简易解读为退保险时,你可以拿到手的钱。

自在人生由于领满20每年金后,死亡也不亏了。

那如果还想给家里人留一笔钱,就可以选择到了一定岁数后,去办退保险。

给大家看个实例。

30岁的小明,每一年交2万,一共交10年,共投进20万。

从60岁起领,每一年可领30320块。

假定领取80岁。

那一年金一共取走60万。

这时账户现金价值也有接近20万。

1)假如在这时候,小亮申请办理退保险,把现金价值取出来:

养老保险金+现金价值=80万。

IRR测算一下,达到3.87%的利滚利。

2)如果小明不退保险,再次领取奖励,领取90岁,再退保险,也能取回12万。

这时,养老保险金+现金价值=102万。

IRR测算一下,有4.18%的利滚利。

这一点在年金险里算非常高的盈利了。

而如今中国人均寿命有76岁。

伴随着医疗条件的发展。

平均寿命毫无疑问还会继续持续增加。

因此80岁IRR(3.87%),算有极强的参考价值。

当然,你还可以选择不退保险,把年金险的所有收益,都留给你。

这纯看你自己挑选。

05

说了一堆,自在人生并不是没什么缺陷。

例如,

它起投1万开始;

中后期没法增加,买,便是一锤子买卖。

现金价值虽高,可升慢。

按30岁起投,每一年交2万,交10年,一共资金投入20万算。

大约需到第18年,现金价值才能超出保费。

这也是这种年金险的常见问题。

因此,买自在人生,应该用余钱买。

不然,初期退保险会更亏。

对自在人生有兴趣的,特别是为没买到星颐、相伴一生而深感痛惜的朋友们。

可以留言大家。

达尔文12号重疾险