意外险潜力股大护盾来啦!这也是对着小米意外险的?

前几天与朋友出来吃饭,网友们纷纷感慨在今年的真的很难...

新冠疫情大背景下,经济低迷。就业机会比过去少了许多,即便是打金不如意,也不敢冒险离职。

并且各种意外事故,在今年的都是时有发生:

艾弗森和篮球天赋女儿Gigi乘直升飞机,悲剧出现意外,巨星陨落;

温岭油罐车爆发,20人遇险,170多的人负伤,24人受伤;

男子坠楼却砸到为了能补贴家用而提早上班快递小哥,同时丧命....

真的是令人心痛。

与此同时大家也在感叹:不清楚下一秒,选哪个会首先来。

除了需要珍惜当下,好好珍惜自己所拥有的一切幸福以外;

有一点也非常明确,便是要有行为,从容应对!

尽可能的减少这种突发性意外事故,对自身及其家里人的冲击危害。

因此,我是很还是建议大家都配备一款意外险的。

终究一年也就一两百块钱,但是真真正正遇到事情,小至猫抓狗咬伤,大至骨裂烫伤,乃至悲惨遭遇祸从天降死亡残废,都能赔。

拥有意外险,确实可以派上大用场。

就像我们成年人选择意外险,有三个要素要优先选择:

01 身故残废的保额,是否够高。即万一悲剧出现意外,过世或是丧失劳动力了,赔的钱是否足够支撑点日常生活。

终究,住房贷款、购车贷款、亲人抚养这种压力,并不能伴随着这种出现意外而减少。

02 遭到出现意外就诊,能否最大程度费用报销。

社保范围内、以外花费都能够报的、免赔额低、医保报销比例强的。

03 保费金融杠杆有多高。

谁的钱不是天上掉下来的,大家追求的是:花更低的钱,获得更高一些、更专业的确保。

我给你们用一句话总结,

便是:优先选择选高保额、不分社保报销、高性价比意外险。

而同时符合这个条件的,“大护盾”算得上是非常足够优秀。

确保全、保额高、至尊版不分社保报销,

1年只需289元,就可以做到100万保额。

并且还有出现意外住院津贴补贴,闪光点特别多。

大家一起来看一看:

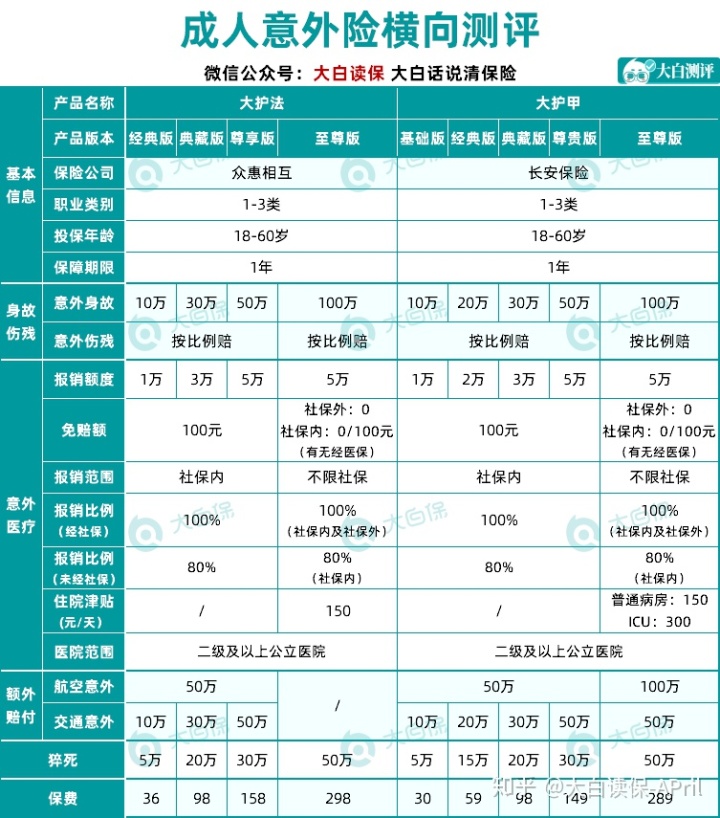

01 大护盾

大护盾一共有五个版本号,价格便宜的30块/年、贵一点的也不过289块/年。

我本人更推荐大伙儿买至尊版,其实就是289块这一。

保证十分全方位:

(1)保额高,身故能赔100万;

(2)费用报销覆盖面广

意外医疗信用额度有5万,这一点在意外险里算强的。

能报销门急诊和住院花费。

费用报销时,分二块报:

a.社保目录范围之内

假如你先走了医疗保险报销,那余下部分,0免赔,保险公司100%全报;

如果没有用医疗保险卡预约挂号,扣除100块免赔,余下部分,按80%报;

b.社保目录范畴以外

0免赔,100%全报。

其实就是医疗保险以外自费药、进口药品都可以报销。

就以被狗狗咬伤为例子:假如出血了,一般都必须注入人免疫球蛋白,几针出来,需要3000多。但是属于个人社保外药物,医疗保险没给报。假如买了意外险也限定社保目录范围之内应用,那这个钱就只能靠自己出;大而护盾至尊版,不分社保内外都可以报,确实可以省下不少钱!

(3)保猝死

以前意外险,也不保猝死。

但是考虑到如今996早已是常有的事,许多与时俱进意外险,还会独立再加上这一确保。

但是往往有健康与收入规定。

大而护盾不但没有这个要求,赔付会相对比较宽松。

只需被医院诊断为猝死,从突发性病症24小时之内身亡,就可赔。(许多保猝死的意外险都规定在6小时之内身亡才可以赔)

熬夜党、程序猿、加班加点党或者是有一些心血管疾病的,都能够考虑到。

(4)有出现意外住院津贴

假如出现意外去医院了,那住一天院,就可领150块补助;假如病危住进重症监护室,补贴翻番,一天能领300元。

关键是!都还没免赔日数!

总计能赔180天,即出现意外住院治疗顶多能拿27000的补贴;住进了ICU得话顶多能拿54000元。

要真出了事,这一大笔钱也算不上个小钱了。

举例说明:

小赵购买了大护盾至尊版,一次意外被碰伤。住院10天,在其中3天在ICU。耗费50000元,在其中个人社保内诊疗花掉了40000,个人社保外花掉了10000。出院之后医疗保险给小赵报销了30000元,也有20000元没报。小赵申请理赔,审核确认,合乎保险条款,保险公司全额的报销了20000元花费,还付了小赵1950块的补贴(150元*7天+ICU的3天*300元)。

相当于此次出现意外住院治疗,小赵自身一分钱没花,还要到了一定的经济发展补贴。

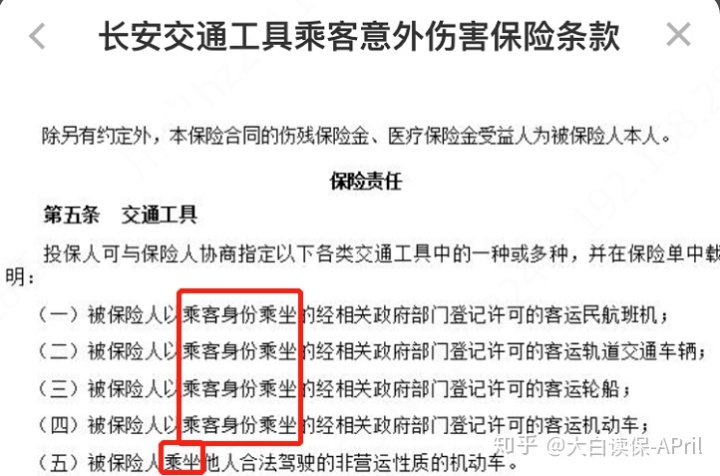

(5)交通出行、航空公司身故残废附加赔

乘坐汽车死亡/残废,最多可附加赔50万;航空公司是最多可附加赔100万。

这儿的代步工具,包含城市轨道(高铁动车、高铁、列车、地铁站...)、货物运输货轮、货物运输机动车辆(公交车、租赁)、非运营属性的机动车辆(私家轿车)等。

需注意,仅有“搭乘”这种代步工具,产生身故或伤残人员的,才可以附加赔偿。假如你是“驾驶人员”出了事故,则无法得到附加赔付。

举例说明:

小明花289元,购买了100万保额的至尊版大护盾成年人意外险。若乘坐民用航空货物运输飞机航班,出了事故身亡,则能够拿到100万+100万=200万补偿;若乘坐租赁或是朋友老李的私家轿车交通出行,车祸去世,则能够拿到100万+50万=150万赔付;若自驾游交通出行,车祸去世,则只有取得100万赔付;

而至尊版大护盾和其它4个版本号本质区别,在于保额及其出现意外医疗费用报销范畴的差异:

50万以下的保额,只有费用报销社保目录范围之内花费;

100万保额的至尊版,个人社保内、以外花费都可以报。除此之外,也有住院津贴可以领取。

总体来说,或是100万保额的至尊版大护盾性价比高还是十分高。

实际上就是一顿吃饭钱,就给自己与家人提升更多确保。我想这个钱,我们还是不必省。

02 比照

那和其它同类产品意外险比,大护盾如何,到底值不值得去选择?

能够看见,

这几种成年人意外险“50万以下的保额”的保证都是差不多的,但是大护盾的挑选大量,价格也是更特惠;

在“100万保额”下,大护盾比大护法得多:

50万交通事故附加保额;100万航空公司出现意外附加保额;

及其危重症出现意外住院津贴保额翻番300元/天。

确保更加全面,价钱还比较便宜。

买它错不了!

但是大护盾在猝死确保这方面有一个24小时之内身亡的时间也限制,假如特别在意猝死保证的,还可以选择选购大护法(11月30日18:00下线),所需要的抓紧了。

假如出现任何疑惑,能够私信我~

期待上边内容就是真的可以帮到大家

好啦,如果你们也有不明白的,可私可评。

感觉有效,还可以关注点赞让更多的人看到。

小蜜蜂6号意外险