慧馨安健康保、大黄蜂3号来了,少儿重疾险竞争激烈!

好久没写少儿重疾险了。

刚好最近来了两个强的。

值得一说。

01 5款少儿重疾险PK

新上的这两重疾险。

一个叫大黄蜂3号,来自横琴人寿。

一个叫慧馨安健康保,看到“健康保”是不是特熟悉?对,昆仑健康家的。

提个醒:

大黄蜂3号,跟大黄蜂2018版、大黄蜂2号,一点关系都没有。

慧馨安健康保、慧馨安2018Plus、慧馨安2.0(即晴天保保)背后的保险公司也不是一家。

大家纯粹互相借个名。

看对比图就知道了:

5款各有各的亮点。

先简单归个类。

按保障时间

- 定期:晴天保保,最长保30年,能管到孩子成年。

- 终身:慧馨安健康保,简单粗暴。

- 灵活:大黄蜂3号、多倍宝宝、妈咪保贝选择更多些,你可以只给孩子保10年、20、30年;也可以选择保到70岁、80岁,或是终身。

重疾赔付次数

- 单次赔:晴天保保

- 多次赔:多倍宝宝,最多赔5次

- 中间派:妈咪保贝、大黄蜂3号、慧馨安健康保

都只要加点钱,就能从单次赔,变成多次赔的。

妈咪保贝,可以附加重疾2次赔,不分组。

大黄蜂3号,重疾分了6组,最多赔3次。

慧馨安健康保—可以选癌症2次赔。

要是孩子得了癌症,3年之后还没治好、或是复发了、转移了、新得了别的癌症。

又或者是,第一次得了别的重疾,180天之后又不幸得了癌症。

它可以再赔一次。

看到这里,估计有家长要犯选择困难症了。

- 保定期,or终身

- 重疾赔1次,还是赔好几次好。

本来很多父母就纠结。

其实,选择不难做,无非是个预算问题。

给孩子买终身多次赔的重疾险,优势是能托底,不管之后孩子身体变差了,还是发生理赔了,都有一份保险兜着。

而给孩子买定期重疾险,好处是便宜,几百块就能搞定50万保额。

丰俭由人:

- 预算充足,就给孩子上终身多次赔的;

- 预算紧张,就上定期单次赔的。

思路清了,心里大致有谱儿了,大白就给大家唠唠5款少儿重疾险的优缺点,帮大家省点决策的时间。

02 怎么选更划算?

1、重疾&特定重疾

小孩子患大病的概率,其实远比成人低,才能卖这么便宜。

但小朋友真生病了,家长是倾家荡产也要治。

所以,孩子的重疾保额一定要买足。

最好买特定高发重疾,比如白血病、严重手足口病、严重川崎病……能双倍赔的。

也就是买50万,能赔100万。

上面5款,都符合这一要求。

但强中总有更强的。

谁保的最全呢?

普通重疾保,即得了对应的大病,赔1倍保额

从大白整理的这张图看,妈咪保贝最好,其次是慧馨安健康保、多倍宝宝。

可惜,慧馨安健康保过了22岁,多倍宝宝30岁后,特疾责任就都没了。

大白看过白血病的资料,小孩、老人患病的最多。

像妈咪保贝这种,任何时候,白血病都能拿2倍赔偿,更友好一些。

而慧馨安健康保能排第二,是因为它有个「特别关爱金」。

加了这个保障后,如果孩子22-70岁(不含70岁),得了轻症、中症、或是重疾,能拿双倍赔偿。

举个例子。

0岁的小明买了50万慧馨安健康保。25岁时,他查出原位癌,那他能拿15万*2=30万的赔偿。45岁,小明不幸中风,达到了中症的程度,那保险公司得再赔他50万。70岁,悲催的小明,又得了胃癌,还能再拿一大笔钱,100万。

这是一个很给力的保障——孩子生病之后,不止治病需要钱,康复、营养、护理也是一笔大支出,家长的工作、收入都会受影响。

确实需要比较高的保额来支援、补偿。

所以,慧馨安健康保的特疾虽然只管到22岁,但带上「特别关爱金」,保障就能无缝衔接。

当然,得加钱才行。

大白算了下,0岁男宝宝,保额买50万,保终身,交30年的钱。

加了特别关爱金,一年是3065块。

比不带(1915元/年),多交1150块。

而妈咪保贝,带特疾双倍赔,一年是2100块。

妈咪保贝特疾(18种)终身有效,还更便宜。

而慧馨安健康保,优势是69岁前,轻症、中症、重疾,都能拿2倍赔偿。

选哪个?大家自己决定。

要是预算不够保终身。

考虑考虑晴天保保。

它的特定重疾双倍赔,整个保单期都有效。

保额还能长大,最高能到175%。

买50万,最多能赔87.5万。

还便宜,一年才几百块。

也蛮吸引人。

二、轻症/中症

凭着「特别关爱金」,不用多说,慧馨安健康保更有优势。

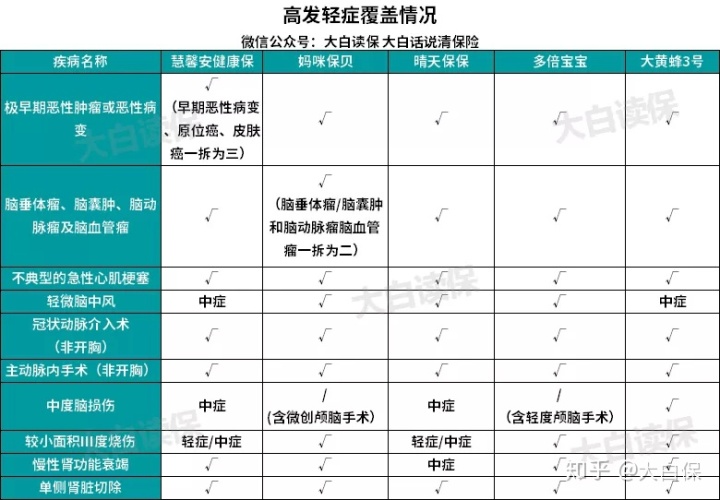

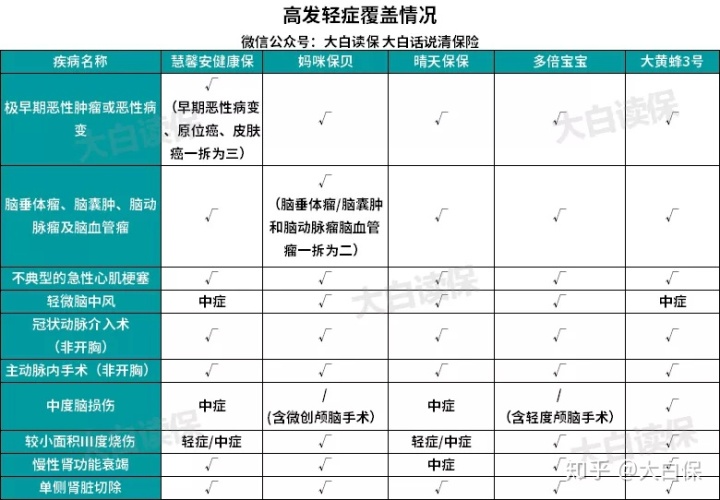

大白也连带整理了这5款重疾险,高发轻症的覆盖情况。

该有的都有,都挺良心。

三、重疾赔几次

有些家长对“重疾能赔几次”,还是挺在意的。

医疗水平高了,不少大病也能治好了,买重疾只赔1次的,治好后,以后的人生怎么办呢?其他保险也买不着了。

所以,保额至少买够50万的基础上,

还有预算,可以给孩子买多次赔的。

那大黄蜂3号、妈咪保贝、慧馨安健康保、多倍宝宝要怎么选呢?

大白先纠正一点:

很多人以为多次赔,次数越多越好。

其实错啦,4次、5次、6次……没太大意义,癌症、中风轮着来1次,大部分人都撑不过去。

所以,多次赔,主要看重疾分不分组、分的合不合理。

不分组当然最好,这样只要前后得不是同一种大病,都能拿赔偿金。

比如说得了肺癌,先赔一次;

下一次这人再得了脑中风,就再赔一次。

上面四款里,目前就妈咪保贝不分组。

可以优先考虑。

它的重疾二次赔,加钱加的也并不多。

很划算。

剩下的大黄蜂3号、慧馨安健康保,比妈咪保贝便宜一点,多倍宝宝则更贵点。

先说大黄蜂3号、慧馨安健康保为啥便宜。

因为大黄蜂3号重疾分组了,分6组,能赔3次。

大白看了下,大黄蜂3号把6种最高发的大病(这6种大病是重疾里最常见的,理赔占了8成左右),分在4个组。

分的挺科学,尤其是癌症单独一组。

比多倍宝宝还好一点。

所以,分组多次赔的,可以买大黄蜂3号。

它特定重疾,是赔2.2倍保额。

假设同样买50万,可以比其他四款,多拿10万的赔偿。

还挺不错。

可惜,特疾只管到20岁。

要是介意,就换成妈咪保贝。

至于慧馨安健康保。

可以加保癌症2次赔。

之前大白写过,在所有的重疾里面,癌症的理赔率最高,大概占总数的7成。

而女性的比例又要更高一些,甚至到了8成以上。

而且呢,癌症虽然治愈率越来越高了,却很容易复发。

一复发,又要花很多钱去治。

所以,加点钱,带个癌症2次赔,也算实用。

大白算了下:

0岁男宝宝,买50万慧馨安健康保,保终身,30年交。

不要癌症二次,是1915块。

要,是2350块。

多交435块。

可以考虑。

当然,妈咪保贝重疾赔2次,0岁男宝宝,是2530元/年,只比慧馨安健康保,贵180块,考虑病种更多,会划算点。

03 大白小结

▿

做个简单总结:

预算不多:晴天保保,买重疾险就是买保额,最高赔175%保额,比大黄蜂3号强。

看重特疾保障:首选妈咪保贝,次选慧馨安健康保。

在乎重疾多次赔:妈咪保贝不分组,优先考虑。不介意分组,就大黄蜂3号,只要癌症二次,那慧馨安健康保。

这几款都能智能核保,要是过不了健告,先在线自己测测,核保能过,就能买。

过不了,那后台回复:咨询,让顾问帮你把下关,能不能走人工核保,争取到投保的机会。

多说一句:小朋友年纪小,一般没什么健康问题,买重疾险很容易。

但大白也有好几个客户,因为忙,拖着拖着就忘了给孩子买了。

结果孩子中途生病,去了趟医院,健康告知就过不了。

所以,看中,就可以下手,早买早保障。

想买妈咪保贝,或晴天保保的,后台回复对应产品名称,就能看测评,拿链接~~

PPs:

为啥从头到尾大白提都没提身故责任?

很简单,孩子不承担经济责任,自然不需要任何寿险责任。

不过,你要是已经给娃买了身故赔保额的重疾险。

保费又交好几年了,也不用退。

就看看保额够不够。

不够,可以买一份定期少儿重疾险补充一下,求个安心。

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览