最后4天,重疾险投保策略整理好了!安排!

最后5天!旧定义重疾险就全面下架了!

大白一直在提醒大家:

最好现在就预约咨询顾问,沟通协助投保!一定不要拖到最后一刻!!!

主要就是怕大家觉得还有几天,不着急,

等到最后31号了,忙成一锅粥的时候,才急急忙忙来投保,结果又遇到这样或那样的问题,最后错过了末班车!

到时候真的是后悔也来不及了...

01

健康体的朋友,挑自己喜欢的、顺眼的,

像达尔文3号、超级玛丽3号Max、守卫者3号,都是经过无数消费者认证过的爆款重疾险产品,

直接上车就行。

而健康有问题的朋友,也是我最担心的,

比如常见的乳腺结节、甲状腺结节,如果没有半年内的检查报告,那就还需要去医院做个超声分级。

而这个过程又会占用一些时间,

如果情况复杂,说不定还要走人工核保通道。

这段时间,保险公司的核保员加班到凌晨,已经是家常便饭,

即使是这样,核保的速度也比之前慢了很多,

大家都挤在这最后的时刻投保,核保量暴增,有些甚至要等一周左右才能出结果。

越是临近31号,业务量就越大,顾问老师以及核保员的精力就越有限。

而且虽然有很多重疾产品,比如「达尔文3号」,只要下架前完成发起核保申请的动作就行,下架后已提交的核保订单不受影响;

但也不乏有要求严格的产品,像「晴天保保」,1月26日24点之后提交人核申请的,就不保证一定能在31号下架前出具核保结论了。

关键是它又要求,所有人核订单都必须在产品下架前完成支付,

这就极有可能导致后面提交核保资料的人,根本就赶不上趟了...

瑞华家的「倍嘉乐保」也是,

如果超过下架时间还没有结束核保流程的,不管是处于补充资料阶段,亦或是还在核保中,还是已经出了结论,但是用户还没有付款投保的,

都全部作废。

所以啊,大白再次强调:看中了产品,可以尽早安排!

大家的消息,我们也都会加班加点回复,争取不让一个小伙伴掉队!

02

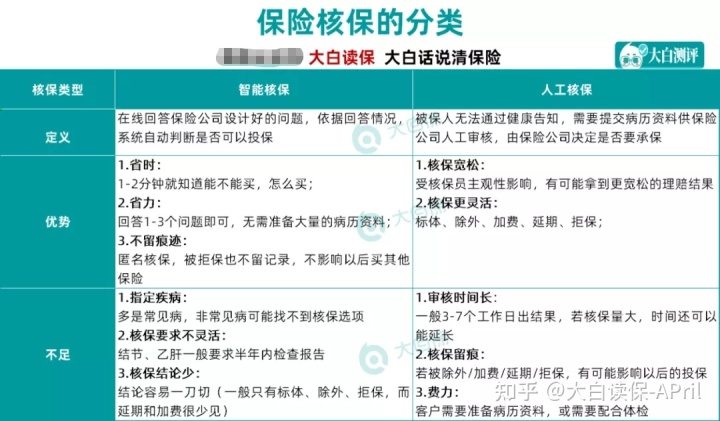

为了让大家在投保的时候更加顺利,大白也在这详细讲讲核保的问题。

核保,就是保险公司要核实你的健康状况、收入能力、投保动机等,来决定要不要承保。如果不符合健康告知,就需要进行核保。

而核保的方式主要有两种,分为智能核保和人工核保。

智能核保省时省力,1~2分钟就能出结果。

大白建议能走智能核保的,就优先走智能核保。就算没有通过,也不会留下拒保记录。

智能核保过不了,再走人核通道。

走人工核保的时候,可以顾问老师的指导下,多投几款产品,哪款核保结果更好,就选哪款。

但,

不管是走哪种核保方式,投保的时候,都务必踏实做好以下3点:

1、仔细阅读健康告知

很多小毛病,不要觉得医生说不要紧,就不当回事了,很有可能健康告知中,就会涉及到。

比如:囊肿、结节、息肉这些,都是需要告知走核保的;

而体检报告中,提示的各项异常指标,通常也会被问到。

本着对自己负责的态度,认真仔细阅读健康告知,十分必要。

2、如实告知健康状况

不要抱有任何侥幸心理,只要健康告知问到了,那就一定要如实告知。

很多理赔纠纷,都是因为没有做好健康告知,所引起的。

如果你不确定,

把自己所有的大病、小病,都如实告知给顾问老师,准没错!

3、要走人工核保的,一定要把相关资料清晰完整上传

因为核保单变多了,为了提高效率,

核保员对有风险的单子,很有可能就会下意识地「直接拒保」,

毕竟这比纠结半天的效率要高得多。

这就和我们考试阅卷差不多,同样的内容,字迹工整的分数,就是要比字迹潦草的高。

因为老师实在没有那么多时间,一个个仔细辨认。

所以,

要想获得理想的核保结果,

我们就一定要把前期的资料准备工作,做充足、做妥当。

(表格仅作为参考,以实际疾病所需资料为准)

各大重疾险产品的下架以及核保截止时间,我也给大家贴这了:

趁早!再趁早!预约咨询顾问

(核保结果有效期:指的是核保结果出来后,多长时间内付款合同有效。如果超过期限,即使核保通过,也没办法再买了。)

03

值得推荐的旧定义重疾产品,我们已经说过很多次了,

如果不清楚自己的健康状况:能不能买重疾险?能买哪些重疾险?

有多种选择的情况下,哪一款更适合自己?

建议大家直接预约顾问老师。

如果你既不想错过,带有择优理赔的旧定义重疾,又还想再观望一下新定义产品。

大白也给你们找到了这么一个口子:充分利用好投保”犹豫期“。

犹豫期也叫冷静期,通常是10-20天,

在这个期间内,如果发现购买的保险不符合自己的要求,觉得买错了买贵了,甚至是单纯的不想要了,都可以无条件退保。

和我们网购的 “7天无理由退款” 差不多。

在犹豫期内退保,几乎也没啥损失。

基本是全额退还所交保费,有的顶多是扣除不到10块钱的工本费。

通常来说,这10-20天是给我们用来懂保险合同、验证保单信息,以及通过回访电话对产品内容进行再次确认的。

防止因一时冲动,而购买到了不合适的保险,保护我们投保人的合法权益。

当下,我们倒是可以把这个”犹豫期“充分运用起来:

考虑现在上车一份旧定义重疾险,再利用半个月的犹豫期,观摩下新产品。

如果集中上市的新品,仍然像之前我们测评过的第一款新定义重疾一样,新不如旧——

目前上市的新定义重疾险,不仅保障不如旧产品,价格也贵了15%-20%,而且从保险行业内部流出的数据显示,新定义重疾险涨价是大概率的事情,尤其是女性的保费,要贵不少,大白之前也分析过:接下来的32天,女性要把握好机会!

那我们就可以保留已经上车的旧重疾产品,把车门锁死;

如果新出的保险更好,那及时下车,买新的就行。

相当于不花钱,就get了一颗重疾险“后悔药”,

还新版、旧版两头都不错过,不落下。

总而言之,

不管你是健康体、还是需要核保的,亦或是想再观望下新品的,

当下,都是最好的投保时机。

我是大白

致力于用大白话说清保险,帮助大家明明白白买保险,

买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱

①更多保险测评:

- 1月最值得买的重疾险、医疗险、定寿、意外险

- 2020年中榜单:我最推荐的意外险

- 2020年中榜单:0-100岁医疗险盘点

- 2020年中榜单:最推荐的重疾险!附挑选指南~

- 2020年中榜单:我最推荐的定期寿险 !

② 大白团队理赔实录:

- · 理赔实录 1 | 甲状腺癌,赔了60万

- · 理赔实录 2 | 甲状腺癌赔了40多万,相互宝没赔到!

- · 理赔实录3 | 理赔实录:又有客户出险:57岁理赔瑞泰瑞盈!

- · 理赔实录4 | 哆啦A保理赔记:赔了16万,连保费都退给我了!

- · 理赔实录5 | 尊享e生理赔实录 :住院一个月,赔了7万!

..........

③大白给你的保险指南:

- · 小白保险挑选指南:不踩坑!大白话教你选对保险!

- · 意外险挑选指南:防踩雷!意外险就得这么挑!

- · 医疗险挑选指南:防踩雷!医疗险挑之前必看!

- · 寿险挑选指南:防踩雷!这么挑保障好又便宜!

- · 重疾险挑选指南:为什么有医疗险,还买重疾险?

- · 重疾险挑选指南:医生教你选重疾,3步选对!

- · 重疾险挑选指南:医生教你选重疾险(下)

想给家庭/自己配置性价比最高的保险,可以点击链接一对一咨询,或者扫码关注我的公号“大白读保”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

小青龙3号少儿重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|273 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|328 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览