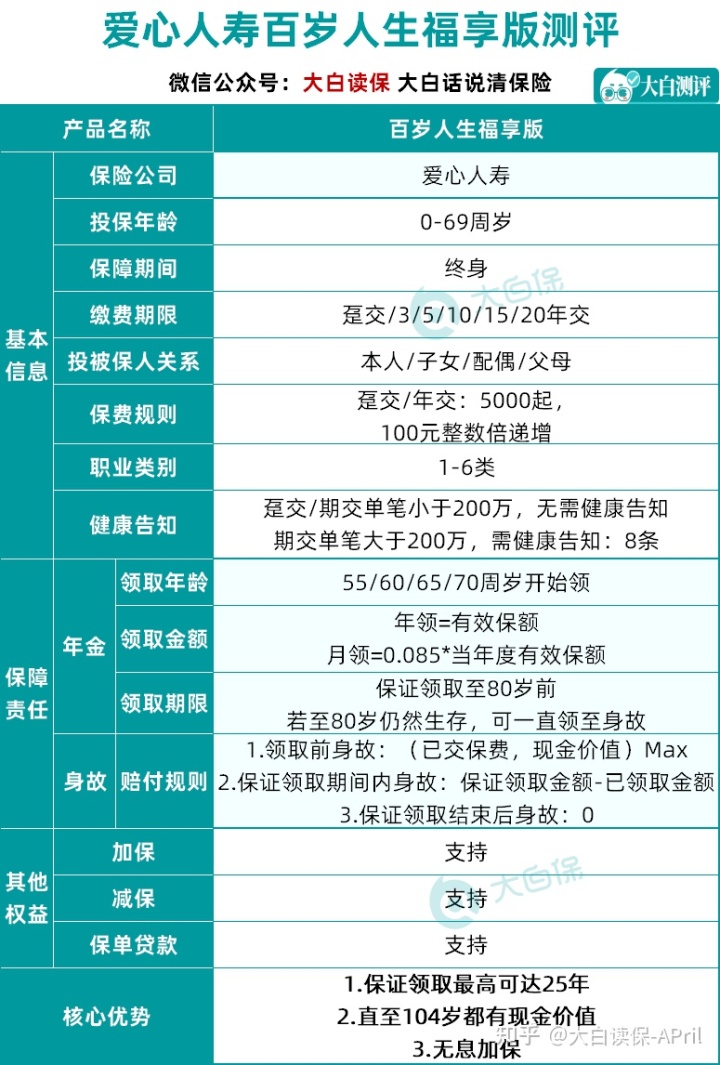

年金险,来啦款牛逼的:百岁人生福享版

以前在知乎上看了一个话题:「有花不完的钱和永生不死」,选哪一个?

话题讨论下有许多人吐槽,小孩子才做出选择,成人两个都要。

怕没有钱、怕丢命,更害怕有命时没钱用,

今日专业测评这一款 —— 百岁人生福享版,终生都可以领到,真正实现老了还能百度有钱花!

在养老保险金市场中,百岁人生福享版领到额度,也是十分具备竞争力的。

能给自己或爸爸妈妈补充养老金的,能直接戳>>>商业保险顾问,一对一沟通;

假如自己也想做一做课程,那么就耐下心,看一下今日的专业测评吧~

01 专业测评:闪光点有什么?

0-69岁、1-6类角色,都能够买;期交每笔小于200万的情况下,不需要健康告知。

总体读下来,百岁人生福享版购买保险标准,算得上非常随性的了。

1.如何购买?

能够一次性存一笔钱,还可以每一年往里存一笔,最多能分20年缴,

购买保险成本低,5000块就能起投。

2.怎么领?

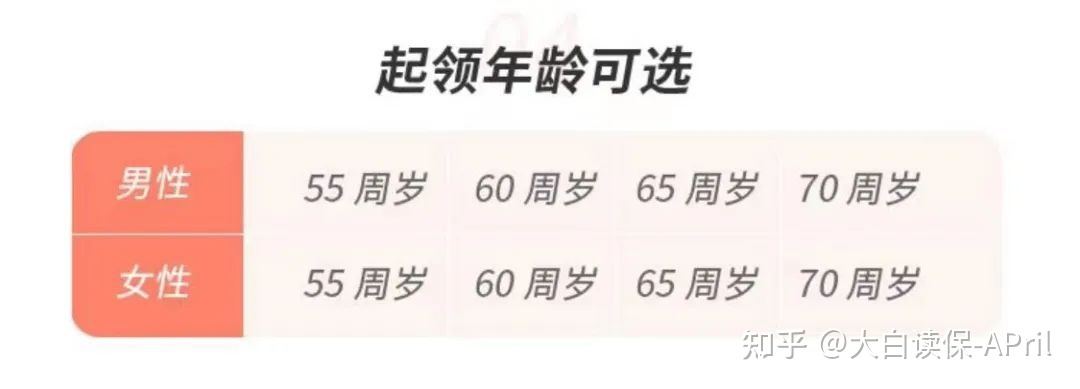

所有人都能够随意选择是以55岁、60岁、65岁也是70岁,逐渐领到,

都是目前市面上不可多得,男士还可以选择从55岁起发放的养老保险金。

到时长,也不管,保险公司全自动便会每一年或是每月往你账户上汇钱。人这一辈子,领取老,终生都可以领取奖励。

3.死亡该怎么办?

安心,这一大笔钱毫无疑问亏不上。

我们分三种情况探讨:

①在申领前去世了,

那已交保费和现金价值,哪一个多赔哪个。

举例说明,

30岁老赵购买了百岁人生,每一年往里存5万,交15年,方案60岁起领到。

结论没到60岁,就不幸去世了。

能够看见,

假如老赵40岁死亡,此刻已交保费更高一些,那老赵早已存进去的50万块,全额退款,不容易损害一分钱;

假如老赵50岁死亡,此刻现金价值更高一些,那就按照现金价值来赔,可以一次性赔偿81.5万。

②在领到期内过世,

扣去早已领到了钱,剩下多少没领完钱,就赔多少。

或是上边老赵的事例,从60岁老赵逐渐领取养老保险后,不论是65岁或是75岁死亡,总计发放的养老保险金+死亡金自始至终都是有192万。

③80岁确保领到期完成后,

此刻死亡也就不再有死亡金了,养老保险金倒是可以人这一辈子领取老,过得越长、领越多。

这样研究出来,确实根本不用担心这一大笔钱会浪费。

在世时领取奖励,死亡了也可以有死亡金,存活死亡皆有保证。

4.不喜欢了,钱并不可用出去?

能够。

例如,买完了百岁人生没几年,碰到着急的事要花钱了,想使用这一大笔钱。

找邦企,直接使用保单贷款,

最多还可以贷保险单那时候现金价值80%,不得超过6个月还回去就可以了,保险单依然合理。

例如,经济压力大了,不愿往里出钱了。

可以选择一部分减保,缓解保费工作压力,再不行,退保险还可以。保险单终生都是有现金价值(现金价值是我们退保险可以拿回来钱)。

不过既然都已充分考虑给自己整体规划养老保险金了,我还是建议大家保险单能留就留,使它充分发挥应该有的功效。终究在初期退保险,会有一定损害,买的时候要好好想想。

例如,享受两年老年生活以后,不想循规蹈矩了。世界那么大,想出门看看。

能直接退保险,把寿险保单现金价值给取出。

举例说明,

小亮30岁选购百岁人生,交10年,历年交10万。

到70岁,在领到了153万养老保险金后,退保险还能够拿到138万。

5.如今手头上的钱不多,但又觉得应该为自己填补一份养老保险金,有哪些有效的办法?

有,百岁人生适用免息加保。

只需要在交费时间段内,而且保险单满10周年纪念以前,均可申请增加保费,每一次每一年增加不超过基本保额的20%就可以了。

并且,加保依然按购买保险的年纪进行计算保费,不用补缴贷款利息。

举例说明,

35岁的王女性,目前手头上资产并不是十分充足,准备一年先付个2万,也就是一个月1600多,交10年。

到第二年,张女士涨薪了,

那能挑选增加保额,依然按35岁投保年龄来计算,仅用补足第一年的保费差值就可以了,无需补交贷款利息。

等同于用小量资产,提早确定了一个3.5%预定利率的养老产品,就还挺值得的。

02 实例解读

很有可能光这样说,有的朋友还不太明白,我用两个实例来实际说明一下,大家就知道了。

案例一

(1)购买保险状况

40岁王先生,工作相对稳定了,开始思考之后养老退休问题。

艰辛半辈子了,想年纪大了和丈夫洒脱地过二人生活,满世界走一走、看一看。在没有连累儿女的情形下,能帮就帮。

因此购买了百岁人生福享版。

每一年交24000块,其实就是每一个月只需取出2000块来作为养老金贮备,持续交20年共48万,从60岁起领取奖励。

(2)可领要多少钱?

详细如下:

- 王先生60岁那年,逐渐领40085,等同于每月可领3340元;

- 到70岁那年,总计领到440933;

- 到80岁那年,总计领到841781元;

每一年领取的钱能:

和丈夫一起出去旅行;上老年大学课程,熏陶修身养性;补助儿女买房结婚;作医疗基金,就医掏钱无需儿女出钱。

倘若张先生活到90岁那年死亡,

那王先生总共领到了124万元养老保险金,是总保费的2.5倍,与此同时账户上也有11万元,提早退保险得话,安葬费也给小孩省了。

案例二

(1)购买保险状况

30岁王先生,恰好追上延长退休年龄的的浪潮,最开始65岁才可以离休,王先生想提早给自己整体规划养老保险金,提前退休政策享有老年生活。

假如同是买进百岁人生福享版,一样每一年交24000,持续交20年共48万,从60岁起领取奖励。

(2)可领要多少钱?

能够看见,

王先生从60岁起,每一年可领56878元,计算下来每一个月也是有4739元,比从40岁才买,需多领取了42%!

到90岁,一共可以领到176万,达到总保费的3.67倍,保费金融杠杆还是很高的。

我估算下,大伙儿比较关注IRR值,

按王先生这类倍投,这时的IRR达到4%!

此次来给大家计算金额,都是普通人垫踮脚就可以得着的。

假如资产充足:减少交费时限、提升投保金额,盈利也会更加可喜。有补充养老金市场需求的,提议约个商业保险顾问,做一个策划书详细了解一下。

越快整体规划,未来领取的钱越大,养老服务就会越轻轻松松。

03 同时期产品对比

那百岁人生福享版,在市场中又是个什么程度呢?

从领到来说,百岁人生福享版还是十分有潜力的,

大家买养老保险金不就是为了之后老后能多掏钱嘛。

与此同时,百岁人生终生都是有现金价值,如果你不想每一年领取养老保险了,还可以选择一次性退保险,十分的灵便。

算得上现阶段平衡型选手中,十分出色的一款产品了。

需要退休能够多领点钱,同时也希望能对保险单有一定管控权的,选它错不了。

也有由于身体原因,通不过别的年金险健康告知的,买百岁人生也特别香,期内每笔不得超过200万,能直接购买保险,不用健康告知。

此外,之后考虑到去养老院养老的朋友们,还可以对比研究下光明一生慧选版。

保费满30万可连接光大银行养老服务中心的旅居生活权,满70万连接长居权。

而且最多能30年交费,

相当于30岁买,每一年只需交1万,就可锁住一个旅居生活资质;

或是每一年交2.3万,就可锁住一个长居资质。

要记住敬老院不用说未来,如今都是一种刚性需求,

多年前国家民政部的信息就表明,全国各地有着养老院2.9万余家,养老床位730引马镇,只占全国各地老年人口数量的3.1%,

将来社会老龄化更严重,敬老院怕是也一票难求。总而言之,早做准备。

详尽专业测评:大家都来看一下,1万就可居住养老服务中心到底怎么样

小学童2号

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|293 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|530 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览