理财保险防坑手册来啦,80%得人肯定都会买错理财保险,到底应该怎么选?

这一段时间,许多理财保险还处在下线调节的时期。

许多朋友跃跃欲试提前准备进入车内,但是我在就跟大家的沟通过程中发现,也有挺多人分红保险、增额寿、全能、投连、年底分红完全就分不清的。

我害怕大家一不小心踩到坑,选错了商品,错付了白花花的银子。

因此,今日准备专业写一篇文章好好地和你们聊一聊。

01 普遍理财保险归类

我按大家比较关心的「本金利息盈利」安全性难题,把理财保险划分成两类:

①先看本金安不安全的

②再看一遍盈利保不能保证

从照片能够看见:

拥有大概的了解,我们再一一进行来讲讲。

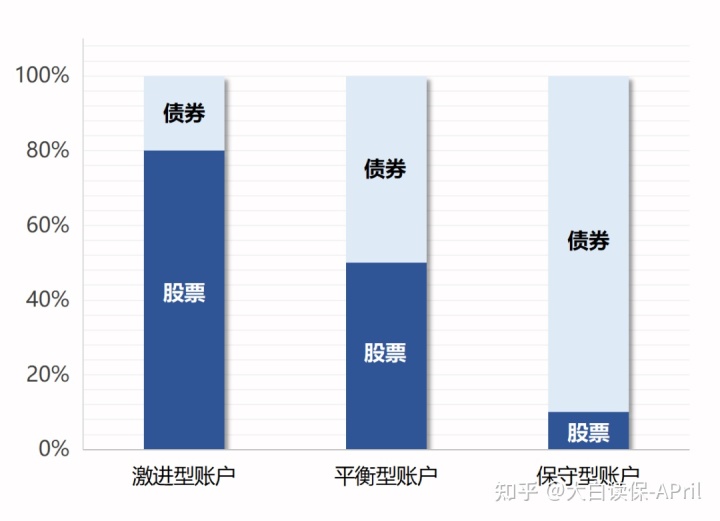

1、不保底不保息的:投连险

投连险算得上是销售误导重灾区。

与其说是这是商业保险,还不如说是这是披上商业保险外套的资管产品。

它本金利息盈利全是变动的,等同于便是保险公司给你开个了帐户,随后拿来做项目投资。

投连险帐户一般分成之上3种类别,要根据自己的股票投资风险,选择合适的自身帐户。

实际上实质跟购买基金没什么区别,成本费还需要比购买基金更高一些。依据每家保险公司经营能力不一样,盈利也有所不同。

但业务员在强烈推荐产品时,

通常只提盈利好的现象,令人误认为把钱投在房间里,能一直获得巨额盈利,则对将面临的亏本闭口不谈。

某知名保险公司,就曾因为大规模投连亏本事情,上新闻报道。

据《南方周末》报导:“仅有0.67%得人挣了,99%之上的消费者迄今资金紧张”。投保人陆续规定退保险...

管控父亲每天处理投诉,都是我好烦不好。

因此上年互联网技术最新政策公布的情况下,就禁止投连险如今在网上卖了。转换为线下推广零距离买卖,再搭配同步录音录像,会安宁很多。

2、保底不保息的:分红险、万能保险

一样在今年的禁止在线上销售的,

或者是不确保利润的(盈利不规律)分红险和万能保险。

(1)分红险

这种产品的本钱是能够保障的,但年底分红,其实就是盈利,是不确定性的。

可多可少。

市场走势好时,年底分红会多一点;

如果遇见销售市场持续走低的现象,并没有年底分红都是可能性的。

并且分红型保险分红,一般是不予以公示的。究竟本期有多少个盈利、不断有多少个盈利也就只有买过的优秀人才了解。

摸不透就很容易掉坑,不太建议对分红型项目有太高的希望。

(2)万能保险

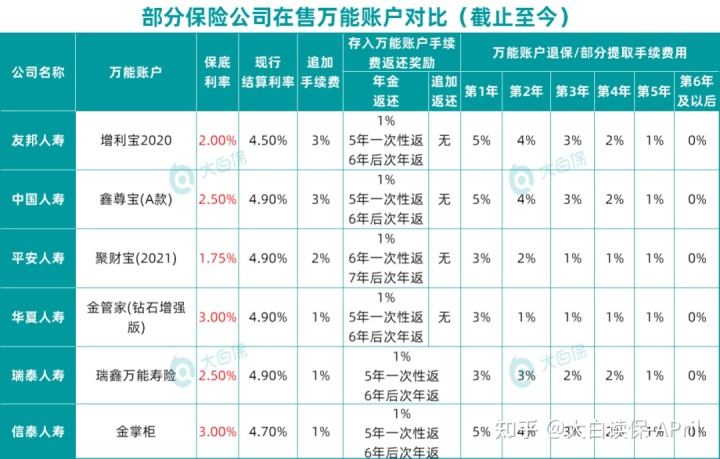

万能保险一样本钱是能够保障的,与此同时比分红险多了一个最低年利率,这一最低年利率便是确保会给到的盈利。

目前市面上最高最低利息是3%,

而大多数新产品的最低年利率仅有2.5%,乃至1.75%,大伙儿如果不相信能够翻一翻自身合同。

而结算利率,

是保险公司结合公司在这几个月融资能力、市场情况等状况给过的内涵报酬率,这一年利率会上下起伏的。

很多小伙伴常常误认为结算利率便是最低年利率,

等结算利率下降时,空欢喜一场。

我将知名保险官网发布的全部万能账户,现阶段的结算利率看了一遍,

除几种依然在热卖的产品盈利有4%-4.9%外,其他都已降至3.5%。

所以这只不过是现阶段,并不代表将来。

官方网站再次提醒了:本期结算利率并不代表将来长期投资。

不言自明,由于外部环境的利率下行,或保险公司本身投资失利,一不小心就会调节。

大家真真正正百分之百能拿到的,仅有白底黑字写到合同上的最低贷款利率。

此外,万能保险的存进取下一般都有一定的限定:

- ①存进、取下都有可能收服务费;

- ②取下资金有额度,一般一个本年度只有取下保费的20%上下 ,要不也就只能所有退保险。

服务费和实际限定呢,每家公司可以稍微有些进出,

那也是我们购买保险的时候要关心的。

3、保本保息的:年金险、增额终身寿

我们在考虑到理财保险时,

绝对不是只一味地求得高回报,终究高回报可能就对应的是高危。

好多人,无非就是想给资产一个「会少操小点心,又可有一定的稳定盈利」的好地方。

- 不论是给小孩存着,做将来教育金、婚嫁金或是将来孩子自主创业的大力支持;

- 或是为自己贮备着提前准备未来养老服务、或者解决职场上年困境,都可以。

任何时刻,都能拿出十足的自信。

因此,这一大笔钱也一定是如果稳中求稳的,不仅仅是本钱,也有盈利。

现阶段的大环境下,

银行理财产品已不保底,储蓄和国债利率也还在持续下降,

别的真真正正可以做到本金利息盈利100%确立的,也就只有两大类投资理财类商业保险了 —— 增额寿和养老年金保险。

但是大家在选择的时候,需要注意二点:

一个是,投入的资金,如果短时间会用不了的钱。因为想要获得相对稳定的利滚利盈利,那就需要给与资产充裕的时间。短时间就把钱拿出来,会存在一定的资产损害。

另一个是,同是增额寿、养老年金,不同类型的商品中间也是会有着投资回报协调能力之间的差别。

因此一定要注意看条文、看现金价值及其加减法保制度和领到方法,

最好找业内人士,帮助比照后,挑选更能达到个人需求的商品。

02 理财保险防坑手册

简易聊起理财保险的种类以后,我想你们内心大概有数量了,至少不会被别人随意忽悠了。

总之我们就记住一点 ——

光看载入合同上的申领额度/盈利。

不要管销售员宣传策划要有多好多好,

一定要了解清晰条文具体内容!仅有白底黑字的合同文本,才算是未来最有价值的保证。

那也是小白一直在来给大家做科谱的主要原因,

就是想要大伙儿买得清晰、买得搞清楚,不被割韭菜。

此外,

我再去教你们一个杀手锏:学会独立测算IRR!

再有人给你推销产品保险理财,说些什么“XX年之后退还XX元,是现今XX倍”时,

先别激动,

偷偷的拿IRR算一下,商品的实际回报率就来了,再也不用担心被蒙骗。

对于IRR咋算,你们可以备考下本文>>>看见盈利诱人年金险,确实非常值得下手?

实际上理财保险坑假如落实到每一种商品,远远不止这种。

因此小白在这里还是得来给大家建议:

不要一听见许多商品要下架就慌了手脚,着急忙慌坐上车。

这花费的但是几万元、几十万啊。

真的是资金规划要求,一定要擦亮眼睛,细心对比研究。自身拿不定得话,评论帮我帮助比照,挑一个适宜的。

别拖到最后一刻了,

急急忙忙购买了不合适商品,再要退得话,不但得损害一大笔钱,还错过名优产品的消费机会,这一成本费可也高了。

小蜜蜂6号意外险