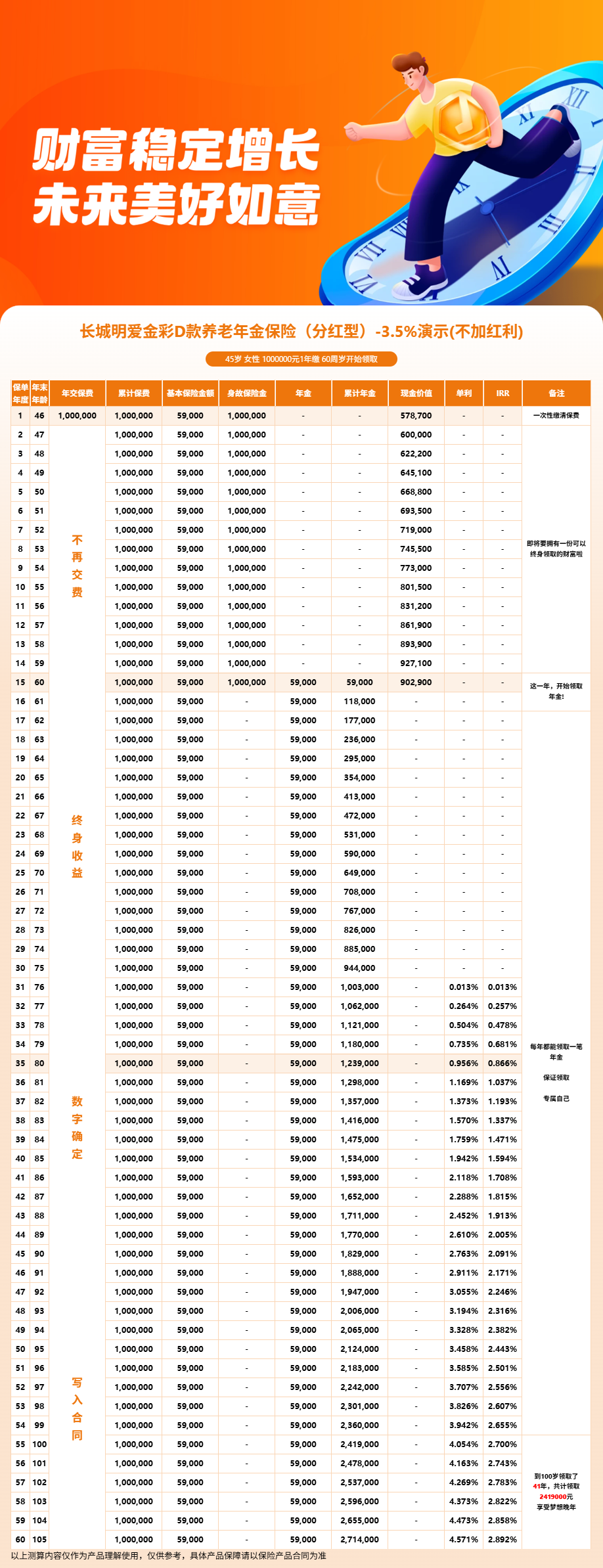

45岁女性趸交100万,选方案一,60岁起每年固定领取57,000元。

这笔钱写进合同,不受分红波动影响。很多人搜"明爱金彩d款值得买吗",就是想看这组数字靠不靠谱。

说实话,单看保证部分,每年57,000元固定领取。

活多久领多久,这已经是比较可观的养老补充了。但要不要买,还要看分红预期和方案本身的限制条件。

下面从三个角度帮你拆解。保证领取到底有多少钱,分红能带来多大增量,哪些人适合买哪些人要慎重。看完你心里就有数了。

其实判断一款分红型养老年金险值不值得买,核心就看两件事。保证部分你能不能接受,浮动部分你能不能承受。这两件事搞清楚了,决策就不难。

一、明爱金彩D款45岁趸交100万每年领57000元,值得买吗?

方案一的核心特点就是极致高领取。同等保费下,方案一的每年领取金额在四个方案中是最高的。

45岁女性趸交100万,基本保额为57,000元。

从60岁开始,每年固定领取57,000元。活到80岁累计领取114万元,活到90岁累计领取171万元。数字看着不少,但方案一有一个硬性条件。

领取后无身故保险金。

说白了,方案一把所有资金都集中在生存领取上。如果你在领取后身故,保单不再给付身故保险金。这个设计对没有传承需求的人来说没有影响。

但对需要留钱给家人的人就不太合适了。

举个具体的例子。假设你活到75岁身故,已经领了16年共912,000元。方案一到此结束,不会额外给身故保险金。

如果你选方案三保证领取20年,还有4年应领未领的228,000元会一次性给到受益人。

另一个要考虑的是前期退保风险。

前期退保时现金价值可能低于累计已交保费,存在损失风险。

建议把这笔钱当作长期锁定规划,不要中途动用。

如果你能接受上述两个条件,方案一的领取金额确实有竞争力。

,具体以保险合同为准。

二、明爱金彩D款分红100%演示每年领69503元,预期值得买吗?

除了保证部分,明爱金彩D款还有分红预期。在交清增额且分红100%演示下,60岁预期当年领取69,503元。比保证部分多12,503元,增幅约22%。

70岁预期当年领取79,991元,80岁预期92,433元。90岁预期106,836元,100岁预期122,373元。随着时间推移,分红带来的增量越来越明显。

但需要反复提醒你,这是分红100%实现的理想情况。分红险的分红部分不保证,实际分红水平取决于保险公司分红保险业务经营情况。可能高于、低于演示水平,也可能为零。

从公司背景看,长城人寿控股股东为北京金融街投资集团。这是北京市西城区国资委所属企业,注册资本68.39亿元。

2024年财务投资收益率为4.19%,风险综合评级BBB。

这些信息可以作为参考,但不代表对未来分红的承诺。建议你的决策逻辑是,以57,000元保证部分为基准判断能不能接受。分红带来的增量当成加分项,而不是买不买的决定因素。

这样无论未来分红如何变化,你的预期都合理。在当前市场环境下,很多人在寻求安全稳健的资产配置。分红型养老年金险提供了一个确定加浮动的组合,但前提是你能接受浮动的存在。

三、明爱金彩D款分红不保证能接受这点再买,真的值得买吗?

买分红型养老年金险,分红不保证这句话你必须先消化掉。这不是说分红就不会少,而是说它有波动空间。你的基本保额57,000元是确定的,分红部分是浮动的。

能接受这个设计的人,通常有两个特征。一是看重确定利益,把57,000元当成养老底线。二是对分红持理性态度,多出来是惊喜,没有也不影响生活。

如果你属于这种类型,方案一的保证领取加上分红弹性,确实值得考虑。反过来说,如果你要求每一分钱都必须写进合同,那分红险可能让你心里不踏实。

减保虽然可以提高资金灵活性,但也会影响后续现金价值和保障额度。投保前务必核对正式计划书,确认各项利益是否符合你的预期。不要因为演示数字好看就冲动投保。

还有一个点值得注意。明爱金彩D款允许领取前变更保障方案。前提是你的红利领取方式为且仅为购买交清保额。

这意味着即使现在选了方案一,后续也可以根据实际情况调整。

不过变更窗口有限制。从合同生效日起,到首期养老年金领取日前第5个保单周年日。在这个时间范围内,你可以调整领取年龄、保障方案和领取频率。

举个例子,你45岁投保计划60岁领取。那在55岁之前都可以变更方案。如果你50岁觉得方案一更合适,直接申请就行。

这种设计给了你足够的试错空间。

需要提醒的是,变更方案后基本保额可能会发生变化。建议你在变更前索取新的利益演示表,确认变更后的领取金额和现金价值你是否满意。不要盲目变更。

四、明爱金彩D款适合什么样的人买?什么样的人不建议?

方案一适合的人群比较明确。没有身故传承需求,追求每年高领取金额。对分红波动有心理预期,能接受浮动收益。

资金属于长期规划用途,近期不会动用。

以下几种情况不建议选方案一。你有明确的传承需求,希望身故后给家人留一笔钱。你无法接受分红不确定,要求所有收益都写进合同。

你的资金可能在中短期内需要使用。

有传承需求可以考虑方案三保证领取20年,或方案二保证返还保费。要求确定收益的人可能更适合非分红型产品。中短期资金则不建议投入养老年金险。

明爱金彩D款另一个优势是次标体多领。身体有肺结节、甲状腺结节、乳腺结节等异常的人,有机会评为次标体。同等保费下每年领取金额比标准体多2.

5%到5%,具体以保险公司核保结论为准。

标准体投保则免健康告知,可以直接投保。投保年龄从出生满30天到69周岁。缴费方式灵活,支持趸交到20年交共七种方式。

投保前建议向渠道索取正式计划书,结合自身情况做判断。

另外,明爱金彩D款的犹豫期是15天。投保后如果觉得不合适,可以在犹豫期内无条件退保。这个窗口期给了你冷静思考的机会,投保后记得确认一下。

五、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0。保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!