你搜"长城明爱金彩D款养老年金保险分红型怎么样",核心想知道这款产品值不值得考虑。说实话,这款产品最大的亮点是四大方案灵活可选。你能在领取前变更保障方案,次标体还能多领年金。

但分红部分不保证,这是你需要提前了解清楚的。

接下来从四个角度帮你具体分析:方案三的领取表现,次标体多领机制,分红参考价值。以及四大方案怎么选。

一、明爱金彩D款方案三保证领取20年怎么样?

40岁女性每年交10万、交10年,选择方案三,60岁起每年固定领取53,200元。

这个金额是写进合同的基本保额,不受分红波动影响。方案三的核心设计是保证领取20年,期内身故一次性给付应领未领部分。

从现金价值来看,保单第20年末为900,880元,第25年末为883,180元。

第30年末降至739,280元,第35年末为590,630元。现金价值逐步下降,是因为保证领取期结束后身故保障递减。

说白了,方案三适合希望兼顾养老领取和身故传承的人群。你在领取前还有机会变更方案,灵活性是明爱金彩D款的另一张牌。

但有个现实问题:以上演示数据仅供参考,分红部分不保证,具体以保险合同为准。

前期退保时现金价值可能低于累计已交保费,存在损失风险。减保虽然可以提高资金灵活性,但也会影响后续现金价值和保障额度。投保前务必核对正式计划书,确认现金价值走势是否符合预期。

二、明爱金彩D款次标体每年多领2.5%到5%是真的吗?

肺结节、甲状腺结节、乳腺结节这类常见问题,很多保险产品会加费或拒保。明爱金彩D款走了另一条路:标准体免健康告知,次标体反而可能多领。产品信息明确说明,次标体在同等保费下每年领取金额比标准体多2.

5%到5%。

这个机制的本质是将风险差异化定价转化为投保人的实际利益。不是所有人都能评上次标体,具体以保险公司核保结论为准。

举个例子,40岁女性年交10万交10年。标准体每年领取53,200元,次标体同等保费下可能比标准体多领2.5%-5%。

对次标体人群来说,方案选择的逻辑也有不同。更看重领取总量可以选方案一,想保留身故保障可以选方案三。你可以根据家庭情况在领取前调整。

但前提是你的红利领取方式为购买交清保额,才能变更保障方案和领取年龄。

需要提醒的是,前期退保时现金价值可能低于累计已交保费,存在损失风险。投保时务必如实进行健康告知,不能隐瞒既往病史或检查异常。否则可能影响后续的理赔和保单效力。

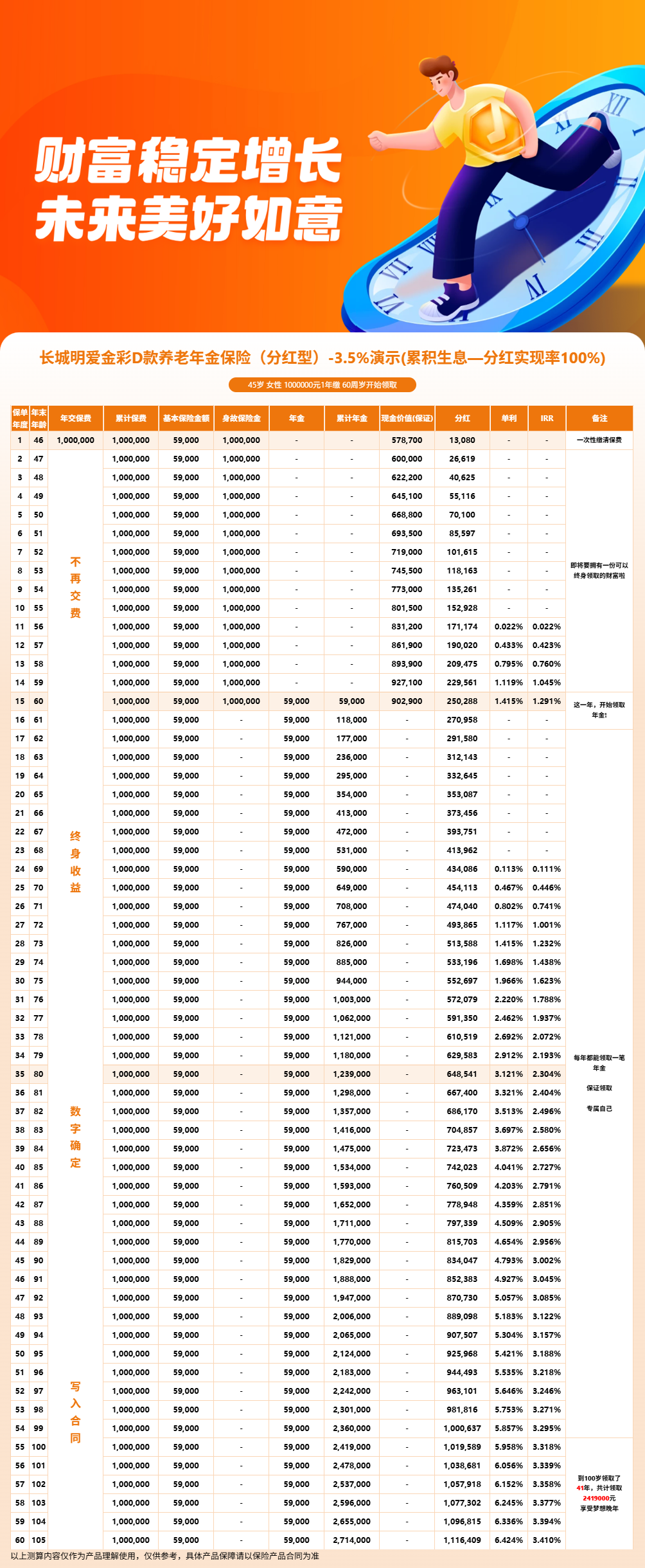

三、明爱金彩D款分红实现率历史表现有参考价值吗?

明爱金彩D款是现金红利型分红险。红利有四种领取方式:现金领取、累积生息、抵交保费、购买交清增额保险。你可以根据需求灵活选择或组合。

分红实现率是参考指标,但不代表未来承诺。

产品资料显示,长城人寿控股股东为北京金融街投资集团,是北京市西城区国资委所属企业。注册资本68.39亿元,风险综合评级为BBB(2024年第2季度;连续9个季度保持BBB类,截至2026年第1季度)。

这些背景信息可以作为一个侧面参考。

但这些都只是参考。分红险的分红部分不保证,实际分红水平取决于保险公司分红保险业务经营情况。可能高于、低于演示水平,也可能为零。

从案例来看,55岁女性趸交100万选方案三,保证部分60岁起每年领45,000元。

分红100%实现时,60岁预期可领47,990元。到100岁预期可领84,073元,比保证部分多39,073元。建议你以保证部分作为决策核心依据,把分红看作附加弹性收益。

这样无论未来分红如何,你都有合理预期。

四、明爱金彩D款四大方案怎么选才不吃亏?

明爱金彩D款提供四个保障方案,覆盖了不同风险偏好。方案一是极致高领取,领取后无身故保险金,适合单身或没有传承需求的人。方案二是保证返还保费,身故时返还已交保费减去已领余额。

方案三是保证领取20年,兼顾领取和传承,适合大多数家庭。方案四是高现金价值,身故时取已交保费和现金价值的较大者,适合看重资金灵活性的人。从产品设计来看,没有统一的好坏标准,只有适不适合你。

选择方案时。建议考虑三个因素:你的家庭责任是否需要在领取后保留身故保障。你对资金灵活性的需求有多高、你更看重每年领取金额还是总回报。

这三个问题的答案会引导你找到合适的方案。

而且明爱金彩D款允许在领取前多次变更方案,这意味着你不必在购买时就做出最终决定。随着家庭结构变化和退休临近,你可以调整策略。但变更的前提是你的红利领取方式为且仅为购买交清保额。

五、明爱金彩D款利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益。分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!