又一轮增额终身寿大停销!爱心人寿系列产品储蓄险调节!

爱心人寿系列产品储蓄险调节

调节商品:守护神/百岁人生

调节具体内容: 一部分版本号3.14日下线

小白提议:尽快分配购买保险

前天忽然接到信息:

爱心人寿的三款储蓄险:

10年、15年、20年交费版本号,将在3月14日24点(下周一),团体下线!

通告来的忽然,但是并不出现意外。

早就在2月22日,小白就发微博提示:到买保险的黄金时期

而后面收到多方面信息验证了,因遭受《关于近期人身保险产品问题的通报》与《人身保险产品“负面清单”》管控有关要求,

好几家保险公司现在开始分配自己家增额终生寿险下线事项,时长广泛预估要在3月底、4月初。

像金满意足两全保险版在3月10日早已下线,

而传奇世界一号会到3月25日下线,

将来假如还有商品忽然下线,大家千万不要觉得惊讶。

没买储蓄险规划的好朋友,乃至也可以直接忽略各种各样蹭热点信息。

罢了将购买保险全面实施的,小白会一次性跟你讲清晰本轮停销深层原因,及其待下线商品优缺点(对此比较感兴趣,可以直接跳至“02-03”章节目录),来给大家客观购买保险给予一丝参照。

01 为何管控频繁敲击增额寿?

众所周知,近年来随着最新政策的落地式,从今年起,仅有20到家大企业可在线上营销理财保险。

但当生存压力缩小以后,新品会给到大家的盈利还在减弱,

拿长城人寿在今年的出来的司马台增额寿而言,跟金满意足、利多多等上一年的顶流产品比,绝对是差了一点。

年以前上车的好朋友,你们真的赚了,要紧紧守好在自己手上的保险单。

那还没买的?

假如并不甘于买网上一个新的理财保险,就要买上年介绍的该怎么办?

还有一定的机遇,

像金满意足、利多多、百岁人生、乐养多、光明慧选这些,

尽管上年都迫不得已从线上下架,

但是并没有立即停销,

只是变为了线下营销,

投保流程比以前要费事一些,必须先预约咨询顾问再购买保险,

即使如此,由于在今年的管控数次下手,转至线下这一批商品也比较快能被停用…

有些朋友可能说了,上年说各大网站下线,如今又是停销,搞事件营销呢!

小白想告诉大家,要真是事件营销,反而好,

最少好商品都在。

那么为什么好一点的增额终身寿,一定会接二连三的停用?

及其为何目前是关心储蓄险,特别是增额终身寿最好的时机?

直接原因,还来自于监管规定。

1.忧虑利差损

现阶段全世界经济形势严峻,新冠肺炎疫情四处扩散,还在战斗,个股、股票基金一片绿,哪怕是中低风险的R2级投资理财都活久见逐渐亏掉,

前美联储主席周小川讲的这句话:

最终还是被时间验证了,

以致于连金融机构已经开始畅销增额终身寿,

由于增额寿能够长期锁住利滚利3.5%:计算出来单利,钱放进10年4.11%;放进20年4.95%;放进30年6.02%,比储蓄都要高。

也是0风险性:合同上的每一分钱,都白底黑字印到合同上的,100%能够拿到:

《保险法》第九十二条规定,即便保险公司被吊销或倒闭,也要出让,原来人寿保险合同书影响不大。

对于我们来说增额寿的确是好东西,

可以从管控看起来,较高利率的这一批增额寿再次市场销售,会变大对冲套利风险性,危害保险公司平稳经营。

在《买保险的黄金期》小白详尽表述过这一点,

假如保险公司长期投资抵不上服务承诺分到顾客的盈利,便会亏损,

安全、国寿至今仍然要为曾经的利差损事情付钱!

2.长险短做风险性

先前银监会多份文件及2月发布的《人身保险产品“负面清单”》,都有敲击增额寿“五宗罪”:

第一罪:市场价提高太快,造成长险短做风险性增加;

第二罪:市场价盈利太快(如利多多更快4年),造成销售市场对冲套利风险性增加;

第三罪:商品减保过度灵便,并且不加一切限定,造成保司发生“排挤”风险很有可能增加;

第四罪:市场价确保盈利太高,造成保司“利差损”风险性增加;

第五罪:网络传播用力过度,造成管控压力欺诈风险性增加。

之上一样不益于保险公司长期平稳运营。

这类情况下,银监会只有稳定压倒一切,就算盈利少一些,价格高一些,商品少卖一点,平稳自始至终是第一要务。

因此,线下推广增额寿的规模性下线是大势所趋,大伙儿要懂得珍惜这短暂潜伏期,

增额寿这是所有投资理财中,极个别可以平衡好盈利性、协调能力、产品安全性商品,

就趁如今定价利率还能够维持在3.5%,尽早进入车内,不要等待。

02 守护神2.0真正主要表现怎样?

本次通告下架的三款储蓄险,守护神2.0、百岁人生福享版、百岁人生禄享版,小白给大家简要介绍下。

先讲守护神2.0,

上月,汇总现阶段比较好的增额寿时,小白就详尽专业测评过它。

有一说一,

1.盈利上

守护神2.0比不上第一梯队的金多多(即利多多)、金玉满堂(即金满意足)、益利多,却也差不了过多,

2.个性化服务上

加减法保、保单贷款、投保人豁免、隔辈购买保险、航空公司身故/全残金,这种金玉满堂都是有,守护神2.0没有更出色,

But,守护神2.0适用第二投保人,这种作用在增额寿里较罕见,非常值得取出来一说。

用给爸爸妈妈买增额寿来简单解释,

你能那样分配保险单:

- 投保人:你妈妈

- 被保人:你

- 受益人:你妈妈

- 第二投保人:你

投保人,便是付钱的人,都是寿险保单主人家,她对于取款拥有控制权。

你作为被保人,是不能动保险单上的钱的。

增额终身寿,实质上是寿险,因此将你设成被保人的唯一风险性便是,万一你走在你妈妈前边,合同书会完毕。

即便这样,因为受益人是你妈妈,她能收到赔付款,基本上不会亏本。

既然这样,将你设置成第二投保人有什么用途?

这时候就要提到关键环节了。

若投保人死亡,第二投保人会逐渐成为投保人。

按当然次序得话,满头白发往前走,到点保险单就变成了投保人的财产。

而设你为第二投保人得话,未来你会接力这一张保险单,权益还按现金价值表再往下开展。

等同于可以延长寿险保单期限。

这种架构设计,完成爸爸妈妈好好活着时完全掌控保险单,近百年后发送给小孩。

不管父母孩子任一人身安全故,钱都可以定项返回另一人那边,为此产生安全性闭环控制。

并且这是属于小孩的财产,算不上夫妻共有财产。

如果家长们想给儿女留一些财产,且期待万一婚姻危机时不会被切分,就可以选择下守护神2.0。

10年、15年、20年交费版一旦下线,你可以挑的只剩趸缴、3年、5年交费版,对估算规定就非常高了。

因此最好提前找我聊考虑清楚着手。

03 百岁人生养老年金主要表现怎样?

先讲结果:

百岁人生禄享版(乐养多)、百岁人生福享版,全是极为出色的商品。

立即看数据,

1.高发放的养老保险金

a.30岁男士买,60岁起领养老保险金

不论是一次性资金投入保费,或是分年交了,

6款养老保险金里,百岁人生禄享版(乐养多)全是领最多的那一个。

b.30岁女士买,60岁起领养老保险金

依旧是百岁人生禄享版(乐养多)最贴心。

c.给50岁的爸妈买

百岁人生禄享版(乐养多)再度获胜。

2.一辈子百度有钱花

像30岁女士,年交保费10万,一共交5年,60岁起领,

她每一年可领74620块的养老保险金,

类似领取了7年款后,就回本了。

以后每多活一年,都可以多拿保险公司一年钱,人越活越有劲儿!

与生命同长,活多长时间领多长时间,除开养老保险,没有别的任何一种投资理财或存款商品可替代。

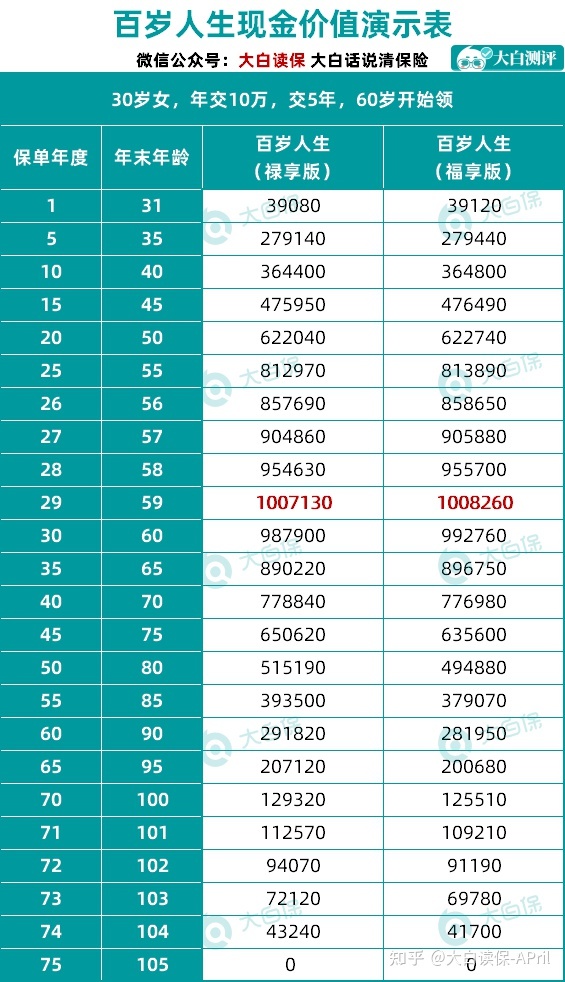

3.终生都是有现金价值

如下图,较多时会1百多万元。

而现金价值,是你可以用来紧急钱。

例如遇到亲人重病,或做买卖必须流动资金,

我们不需要四处跟亲朋好友借钱,

能直接跟保险公司申请办理保单贷款,

顶多能贷现金价值的80%,最多6个月,贷款利息5%上下。

或是退保险,一次把现金价值拿出来:

例如每一年领养老保险金74620元,一直领到85岁,早已领到了26年,一共194万;这时挑选退保险,还可以退还39万现金价值,总计能够取回233万。

4.利润高,利滚利4%

小白算过百岁人生禄享版(乐养多)的退保险收益率:

到85岁那年,达到3.8%;

到90岁那年,贴近4%;

超出现阶段全部增额寿的终生收益率,养老保险金与生命同长,活多长时间领多长时间的优点尽展。

但退,也就没有终生养老保险金可领取了,

不到万不得已,还是建议大家谨慎。

5.购买保险比较宽松

百岁人生禄享版(乐养多)最大69岁还可以买;

最迟能够70岁起领;

支付方式非常灵活;

能够一次性交了,还可以分3年、5年、10年、15年、20年交了

自己选年交得话,保费最少5000;

后悔莫及买了减少了,缴费期前10年之内还随时都可以增加保费;

6.唯一的不够

逐渐领养老保险金后,万一死亡,百岁人生禄享版(乐养多)赔付比较低,只确保取回已交保费,

但活得越长就领取的越大。

你可以看作,百岁人生禄享版是壮烈牺牲死亡金,换来高领到。

小白感觉这一点没有影响,

买养老保险金,本身就是需要解决年纪大了、不可以赚钱,没钱用问题,

因此每一年拿到手是多少养老保险金才是最主要的,

对于交给儿女要多少钱,并不是主要要素。

7.这一款的养老保险金有保障领到

你如果确实在意死亡金的难题,能够换为百岁人生福享版。

一样30岁女士,年交10万,交5年,从60岁起领:

它一年能领70960,

尽管跟百岁人生禄享版每一年可领74620块,减少了3660块,

但百岁人生福享版有20年确保领到。

还要30岁女士举例说明,

60岁起领,才领5年人走了,那保险公司把剩余15年没领取的钱,一共15*70960=106万4400赔还她亲人。

如果好好活着,那么就活多长时间,领多长时间,一辈子百度有钱花。

并且,和禄享版一样,福享版也终生都是有现金价值,随时随地适用退保险或者部分退保险。

年金险里,有保障发放的,一般过去了确保领到期,现金价值便会归0,退保险拿不到钱,由此可见福享版多么良知。

感兴趣的小伙伴,能够跟我说,告诉我下你费用预算、要求,

我能给你设计方案详尽的策划书,替你弄清楚不同阶段的年收益率,确保自己买的清清楚楚。

04 全是存款,年金险/增额寿怎么选择?

储蓄险主要包含年金险、增额终身寿。

关键作用是存款和升值。

何时开始领取奖励,历年领是多少,清晰明确。

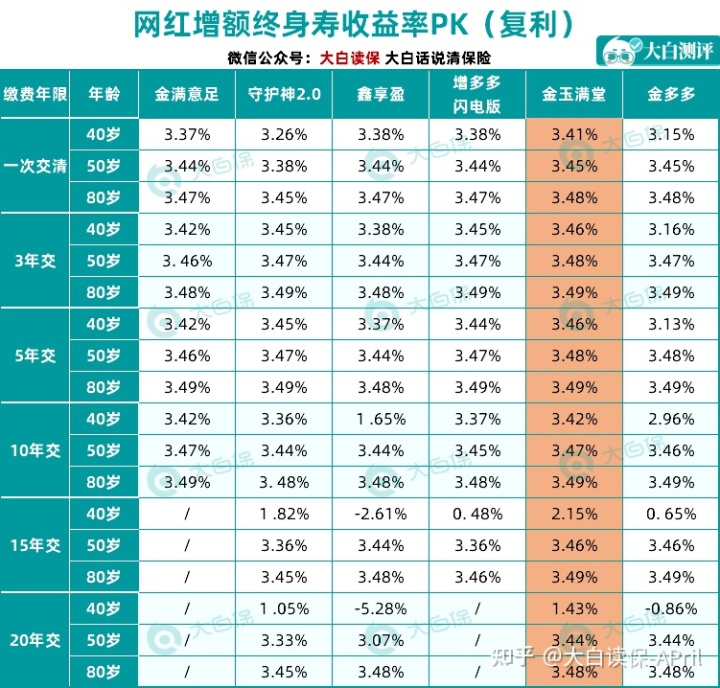

而且具体最大盈利会到做到利滚利3-4%(利滚利相当于单利是多少?见下图)

很多人都说这一盈利都跑不过通货膨胀,买它干啥?

要跑赢通胀只能依靠基金和股票,难道说有些人会把自己钱全拿来买基金和股票,还确保不赔么?

盈利确立的商品能拿到这个盈利早已非常不错了,将来只会更低。

3-10年闲置的、准备做高收益投资钱,储蓄险实际上很般配。

假如你为了给自身养老服务,

那就选择年金险,

活多长时间领多长时间。

假如想尽快取得较高回报,或是不太清楚这一大笔钱究竟做什么用,

就去买增额寿,

它盈利迅速,且更加灵活,适用减保,能够按照你的意向整体规划现金流量。

但无论选哪个,现阶段趋势下,交给储蓄险,特别是增额寿的周期时间都不是很长出来了,大伙儿且买且珍惜~

小蜜蜂6号意外险