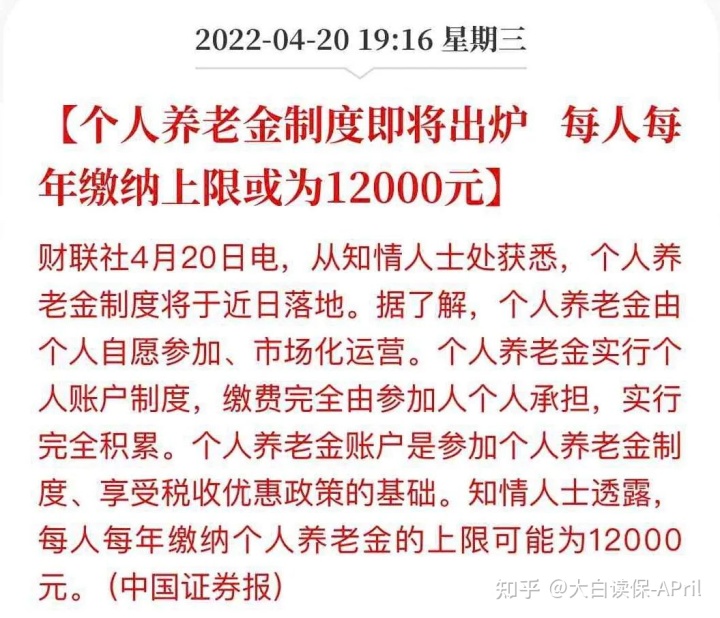

个人养老金规章制度将要公布?每一年限制12000元!对咱们养老服务有什么危害?

坚信很多小伙伴,这几天都是有注意到这一条新闻吧:

实质上,

便是我国希望大家可以在社保养老金的前提下,多给自己存一笔个人养老金来补充养老。

01 什么是个人养老保险制度?

所谓「个人养老金」呢,采取的是个人帐户规章制度 ——

在规定银行开立账户,随后往里存款。这一大笔钱关键可用于选购四类完善稳健金融理财产品:

银行理财产品、活期存款、商业服务养老保险及其证券基金。

等到退休年龄规定,你往本人养老金账户里存钱及其造成的盈利,都归你个人财产。会依据一定标准,将钱打进你社保卡里。

如果死亡了,这里边有钱得话,还可以由亲人传承。

为了能号召大家把钱存到个人养老账户里呢,我国说会给予一定的税务优惠。

(但具体的相关政策都还没出去,我认为很有可能和我们申请孩子教育、租金住房贷款这种专项扣除类似,每一年年度汇算清缴时填写一下,直接在个人所得税数量里边扣减。)

这算得上是本人养老金账户的一大优点吧。

不过有一点,大家还是要引起关注,

我国对个人养老金的领取,是有清晰限制:

参与人实现领到养老退休金年纪、彻底丧劳、出国留学(境)居住,或是具备别的合乎国家规定情况,经服务平台核实领到条件时,可以按照月、分批或是一次性领到个人养老金。

换句话说,

用个人养老账户买了金融理财产品,在符合退休年龄规定以前是不可以提的,除非你是彻底丧劳,或者要出国留学出国居住才能够取。

这会对资金规定就非常严格了,

- 假如是大家购买的产业养老保险,在急用钱的情形下,也可以通过保单贷款、减保,有的直接退保险等形式,把钱拿出来;

- 并且通过个人养老账户选购,碰到着急的事,钱却可能提不出来了,这就有点难堪。

并且我们这里几辈人,什么时候才能离休都讲不太好,

也不知什么时候才可以领取这一大笔钱。

加上,

目前我们每一年能够往个人帐户里存的钱都是有限制的,每一年较多1万2。

针对中、增产家中来讲,我想这个信用额度是有点稍低了,以后能拿到手的养老保险金,也非常有限;何况直到全国各地真真正正大规模贯彻落实推动,估计还要很多年。

时间是钱财啊,小伙伴们。

我就是提议,

你们可以将这个“本人养老金账户”跟自己独立配备的“商业养老金”搭配在一起,

这样既可以在未来享有到一定的税收优惠政策,又能够实现灵活多变的养老规划。

等那时候本人养老金账户真真正正落地执行了,我再去发表文章就跟大家实际聊一聊,现在就先讲下商业养老金吧(不想看这么多汉字的,能直接滑第4一部分看结果,或直接跟我说)。

02 怎样挑选商业养老金?

商业养老金便是 —— 先交费给保险公司,随后承诺一个时长(例如55岁、60岁、65岁、70岁),保险公司然后按年或按月返钱给你。

交多少钱、交两年、什么时候能领取奖励,领是多少,全是写进了合同文本中的。

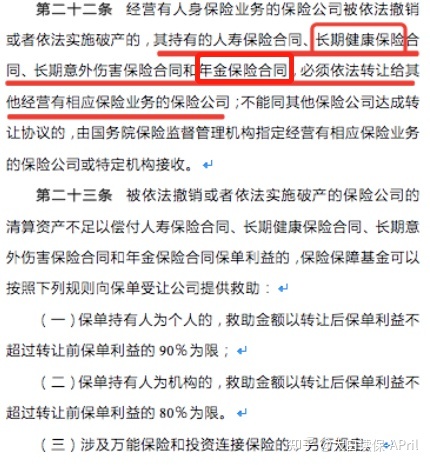

即便退一万步讲,保险公司要关门了,这一大笔钱也不会有什么损害。

银监会公布的一个新的保险保障基金管理条例(征求意见)中,

明确提出:长期健康险,年金险,长期性意外险也与人寿保险合同书一样,受最高级别的维护。

就安全性放心。

目前市面上的商业养老年金险商品这么多,要如何看一款产品的到底好不好?

如果你不想看那么多文本,能直接来问我:

我帮你汇总了三个标准:

1.领到额度有多少?

领到额度越大,代表着每一年能拿到的养老费越大;

2.现金价值有多少个?

现金价值这个概念弄不懂没事儿,你只要了解:

现金价值的标值越大,如果你着急用钱时,就会越也有帮助。不论是退保险或是保单贷款,都能获得更多钱。

反映的是对寿险保单操控权;

3.如果不小心死亡了,可以拿要多少钱?

跟大家沟通时,我发现了确实是有一部分好朋友存在这种担忧:

缴了这么多钱,如果走得早,一分钱没领或是领得不如交的多,岂不是亏大发了?

其实呢,无论如何,这一大笔钱都不亏的。

再不然保险公司也能把你缴的保费退给自己的家人,有一些产品呢,还会继续赔偿的更多,远高于于已交保费。

每一个人的追求不一样,最适合的商品就会有不同:

有些期待退休养老金越大越好,确保晚年时期的生活质量;有些期待现金价值延续时间能长些,那样碰到紧急状况,随时都能退保险紧急;也是有在乎死亡金的,好留一笔钱给家里人。

假如好好活着能够多掏钱,那退保险或过世能够拿到钱便会低一些。

因此挑年金险时,

大家一定要在心中排个序,你最关心的究竟是什么。

只需基本需求会被达到,就算各个方面缺点,也不要过度追求。

03 商业养老金哪家好?

我明白小伙伴们的犹豫不定都那么比较严重,我按:

- 高领到型(退休养老金高)

- 平衡型(不仅有退休养老金、又不断有现金价值)

- 递增型(早期退休养老金低,中后期退休养老金高)

三个标准,帮你从十几款畅销的养老年金商品里挑选出了6款。

1.高领到型(退休养老金高)

膝前无孩,

或儿女挣钱能力强,

或自身社保退休工资不高的,

买这种都很合适,优先选择照顾自己。

引领者是:

- 百岁人生禄享版(乐养多)

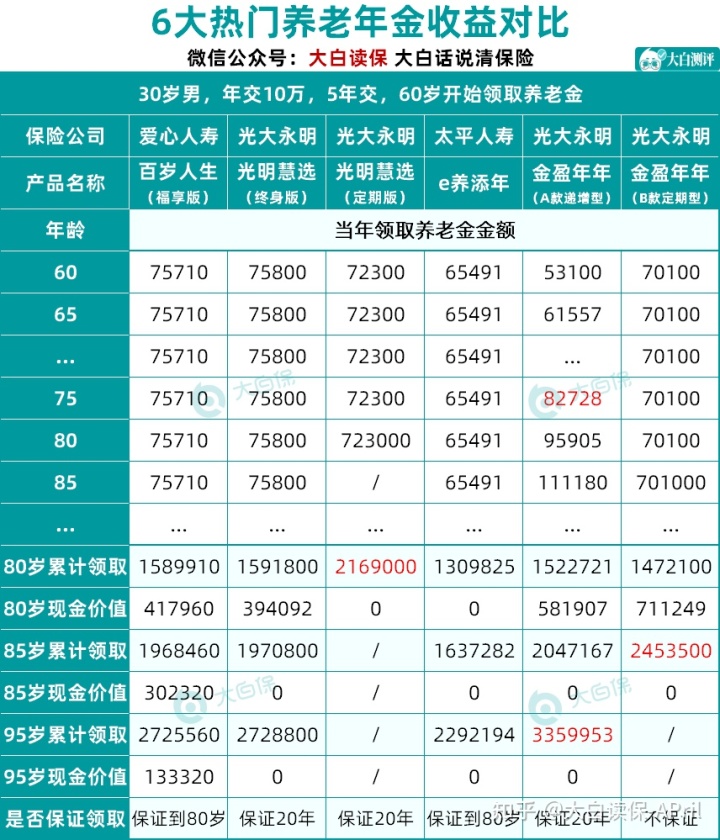

大家看好多个事例:

a.30岁男士买,60岁起领养老保险金

不论是一次性资金投入保费,或是分年交了,

6款养老保险金里,百岁人生禄享版(乐养多)全是领得数最多的那一个。

商品确实销量太受欢迎,3月份情况下,保险公司已下架10年、15年、20年交费版本号。所以只能一次性趸缴或是分三年、五年缴了。

b.30岁女士买,60岁起领养老保险金

依旧是百岁人生禄享版(乐养多)最贴心。

c.给50岁的爸妈买

百岁人生禄享版(乐养多)再度获胜。

优点十分明显。

领到高,终生有现金价值。

前边已经说了,现金价值,便是你可以用来紧急钱。

例如遇到亲人重病,或做买卖必须流动资金,

我们不需要四处跟亲朋好友借钱,

能直接跟保险公司申请办理保单贷款,

顶多能贷现金价值的80%,最多6个月,贷款利息5%上下。

或是退保险,一次把现金价值拿出来:

例如每一年领养老保险金74620元,一直领到85岁,早已领到了26年,一共194万;这时挑选退保险,还可以退还39万现金价值,总计能够取回233万。

我算过百岁人生禄享版(乐养多)的退保险收益率:

到85岁那年,达到3.8%;

到90岁那年,贴近4%;

超出现阶段全部增额寿的终生收益率,养老保险金与生命同长,活多长时间领多长时间的优点尽展。

但退,也就没有终生养老保险金可领取了,

不到万不得已,还是建议大家谨慎。

购买保险标准也比较宽松,最大69岁还可以买,

能选一次性交了保费,或是分3年、5年交了,最少5000元投。

假如现阶段手头上资产特别紧张,

能够先弄一部分进入车内,缴费期内再随时随地增加保费。

当然,鱼与熊掌不可兼得,

逐渐领养老保险金后,假如死亡,百岁人生禄享版(乐养多)赔付比较低,只确保取回已交保费,

但过得越长,领取的养老保险金越大。

你可以看作,这是壮烈牺牲死亡金,换来高领到。

2.平衡型(不仅有退休养老金、又不断有现金价值)

体现为:

每一年领取的养老保险金算不上低; 现金价值不断时间比较长,遇到紧急状况,能退保险或保单贷款转现紧急; 某一环节死亡,能够拿到一笔赔付。

本身就有社保养老金,买商业服务养老保险,想要放弃一点退休养老金,来兼具别的市场需求的好朋友,挺适宜。

有4款呼吁非常高:

- 百岁人生(福享版)

- 光明慧选

- e养添年

- 金盈年年B款(保至85岁)

3.递增型(早期退休养老金低,中后期退休养老金高)

体现为:

早期领取的钱稍低,十几年后追上一般养老金的领取水准,进而超过,中后期的具体收益率十分值得一看。

适宜自身有着很充沛的养老保险金,并且有大家族长寿基因或对自身的使用寿命较为有信心的好朋友。

意味着商品:

- 金盈年年A款

几款商品主要表现如何?我们一起来比比看。

a.比养老保险金

除开金盈年年B款外,其他4款都是有确保领到。

确保领到期内钱,是100%能够拿到的。

在这期间万一过世,保险公司还会把剩余没领取的钱一次性给家里人。

对于养老保险领取高低,前边在讨论百岁人生禄享版(乐养多)时,都已比照过去了,

光就每一年发放的养老服务额度而言,

男士买,

一次缴清、3年交、5年交,百岁人生(福享版)的领到更高一些;但百岁人生最大只有分5年交费,假如保费压力很大,想变长缴费期,光明慧选是一个不错的选择。

女士买,

光明慧选各缴费期整体领到都非常高。

但考虑到有的朋友,感觉自己活过个八十多岁差不多,想提前将后边的养老保险金都一次性领到了,挑选买按时型养老保险金,

例如金盈年年B款(保至85岁)、光明慧选按时版(保至80岁),

那保障期限完成后,保险公司还会继续给付一笔到期金。

及其,有想购买金盈年年A款(保额每年递增3%)的,所以咱们还要再较为下总计发放的养老服务额度,以示公平。

能够看见,

30岁男士买,

①光明慧选终生版逐渐领到额度最大,百岁人生(福享版)略逊一筹,

②到75岁以后,金盈年年A款领到超光明慧选终生版;

③到80岁,光明慧选按时版保障期限完毕,一次性获得10年养老保险金72万,总计领到约217万;

④85岁那年,

- 百岁人生(福享版),总计领到约197万;

- 光明慧选(终生版),总计领到约197万;

- 太平人寿e养添年,总计领到约164万;

- 金盈年年A款,总计领到约205万;

- 金盈年年B款,保障期限完毕,一次性获得10年养老保险金70万,总计领到约245万。

金盈年年B款掏钱较多,其次金盈年年A款。

⑤到95岁,

金盈年年A款总计领到336万,

本钱翻6.72倍!立即一个大追上!

PS:想比照更多产品,能直接跟我说

b.比现金价值

假定全是60岁起领到,

百岁人生(福享版):终生都是有现金价值

光明慧选:60-80岁(确保发放的20年之内)一直有现金价值,81时岁归0(按时版80岁归0);

金盈年年A款:60-80岁(确保发放的20年之内)一直有现金价值,81时岁归0;

金盈年年B款:60-84岁一直有现金价值,85岁归0;

e养添年:61岁归0;

c.比死亡金

金盈年年B款,一直到85岁确保到期都是有死亡金。

例如70岁死亡,总计领到70万养老保险金,保险公司还可以再赔偿约86万死亡金给到你亲人,即一共156万;80岁死亡,总计领到140万养老保险金+71万死亡金=211万

整体的额度实际上也是蛮出色的,

等同于转让了一部分养老金的领取,留有一笔钱给到你亲人。

e养添年,逐渐领到后,无死亡金。

剩下来的4款一样:

没领养老保险金前,那保费、现金价值谁大赔谁; 逐渐领养老保险金后,赔【确保发放的-已取走的养老保险金】的账户余额;养老保险金领满20-25年之后,死亡不亏了。

总而言之,

几款商品表现都还是很不错的,

兼顾了现金价值和领到,各有不同优点。

安宁的e养添年表现相对来说要弱一点。但它在大企业,并且能连接高端养老服务中心的商品里,早已算得上是很足够优秀。

04 小白总结

实际该怎么选择呢?先给大伙儿整理下:

1.社保退休工资不高,不结婚/丁克一族的

想多领养老保险金,百岁人生禄享版(乐养多),不论男女,发放的养老保险金全是几款商品里最高,且活多长时间领多长时间。

老了之后,不仅需要长期稳定的养老保险金,也要可靠经济实惠敬老院,那光明慧选不可或缺,光大银行全国各地有75家养老服务中心。

2.除开养老服务,对产品质量协调能力也非常看重的

百岁人生(福享版)不可或缺。

养老保险金挺高、且确保领到80岁;

终生都是有现金价值,

随时都可以退保险,突发性重病,就看病;时日无多,就交给亲人,操控感十足。

3.大家族长命,自身社保养老金都不低的

例如公务员等,

强烈推荐选金盈年年A款,

因为前期金盈年年A款养老保险领取比较低,如果觉得自己社保养老金就较少的话,买这个产品是多少就有些本末倒置了;

它比较适合退休养老金自身较为充裕,再补充个递增型养老保险金,以抵挡通货膨胀,更加好的享受生活。

越长命,领取的钱越丰厚。

4.想给家里人留一笔背后钱

选金盈年年B款,

一直到85岁都是有死亡金。养老保险金+死亡金整体盈利非常不错。

5.注重太平人寿品牌,

尽管盈利层面没那么醒目,但是它 —— 120万就能锁住高端养老服务中心的入驻条件,

同时又是大伙儿非常喜欢的知名保险公司。

篇幅有限,也有不明白的,能直接跟我说

将你的费用预算和想补充养老保险金对他说,教师可以帮你计算利息。

小学童2号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1090 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|765 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览